También podría gustarte

- Check-List ISO 9001 2015 PDFDocumento29 páginasCheck-List ISO 9001 2015 PDFJhonny OrdoñezAún no hay calificaciones

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- UF1946 - Realización de Auditorías e Inspecciones ambientales, control de las desviaciones del SGADe EverandUF1946 - Realización de Auditorías e Inspecciones ambientales, control de las desviaciones del SGAAún no hay calificaciones

- Plantilla Lista de Verificacion ISO 45001 2018Documento38 páginasPlantilla Lista de Verificacion ISO 45001 2018JESUS MORALES COCHACHINAún no hay calificaciones

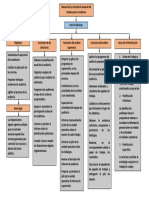

- Mapa Conceptual AuditoriaDocumento1 páginaMapa Conceptual Auditoriadaniel mendez100% (6)

- Empresa Apple Inc.Documento49 páginasEmpresa Apple Inc.Jose CruzAún no hay calificaciones

- Seminario AuditoriaDocumento28 páginasSeminario AuditoriaPERCY DIAZ ODICIOAún no hay calificaciones

- Unidad Didáctica #5: "Cuidamos Nuestra Salud Promoviendo Una Cultura Alimentaria Saludable"Documento13 páginasUnidad Didáctica #5: "Cuidamos Nuestra Salud Promoviendo Una Cultura Alimentaria Saludable"api-53105728788% (8)

- Plan y Programa de AuditoriaDocumento19 páginasPlan y Programa de AuditoriaAndrée EmmanuelAún no hay calificaciones

- Actividad Sincrónica Semana 2-SignedDocumento9 páginasActividad Sincrónica Semana 2-SignedJESSICA TATIANA VERDUGA ZAMBRANOAún no hay calificaciones

- Sylabus-Inteligencia-Eo-Pnp-3 183 0Documento154 páginasSylabus-Inteligencia-Eo-Pnp-3 183 0Jhonatan Rojas CcorahuaAún no hay calificaciones

- Papeles de Trabajo AuditoriaDocumento9 páginasPapeles de Trabajo Auditoriacisne salazarAún no hay calificaciones

- Conocimiento PreliminarDocumento4 páginasConocimiento PreliminarDayanaJoellyGuillen33% (3)

- Unidad V Control TallerDocumento27 páginasUnidad V Control TallerLETICIA ALVAREZAún no hay calificaciones

- Fase1 106015 9Documento7 páginasFase1 106015 9jorge eliecer perez reyesAún no hay calificaciones

- Legajo Sayco PlanificacionDocumento17 páginasLegajo Sayco PlanificacionRomina Ayelen BalderramaAún no hay calificaciones

- Oscar Morantes ExamenDocumento8 páginasOscar Morantes ExamenDaniel MorantesAún no hay calificaciones

- Unidad IDocumento21 páginasUnidad IantonelaAún no hay calificaciones

- Sem 01 Aud Finan Ii PDFDocumento3 páginasSem 01 Aud Finan Ii PDFmartyAún no hay calificaciones

- La Auditoria Operativa Interna y ExternaDocumento3 páginasLa Auditoria Operativa Interna y ExternaDrian AlonsoAún no hay calificaciones

- Hojas e Trabajo HallazgosDocumento54 páginasHojas e Trabajo HallazgosShanel Ch TorresAún no hay calificaciones

- Diapositivas Informe de AuditoriaDocumento26 páginasDiapositivas Informe de AuditoriaCarla SPAún no hay calificaciones

- Revision de Informes AnterioresDocumento2 páginasRevision de Informes AnterioresGabriela Camacho VigoAún no hay calificaciones

- Eje 3 Auditoria AdministrativaDocumento5 páginasEje 3 Auditoria AdministrativaValentina LópezAún no hay calificaciones

- Informe de Auditoria de CumplimientoDocumento10 páginasInforme de Auditoria de CumplimientoSharay SaavedraAún no hay calificaciones

- Tema Papeles de Trabajo y HallazgosDocumento29 páginasTema Papeles de Trabajo y HallazgoskatiuskapAún no hay calificaciones

- Auditoria Operativa Tercera SemanaDocumento14 páginasAuditoria Operativa Tercera SemanaAnays Araceli HuachoAún no hay calificaciones

- AUDITORIA-Coop 002Documento6 páginasAUDITORIA-Coop 002joe unacAún no hay calificaciones

- Planeamiento de La AuditoriaDocumento33 páginasPlaneamiento de La AuditoriaCristopher HuariAún no hay calificaciones

- DEBERDocumento3 páginasDEBERIsraelCuzcoPortillaAún no hay calificaciones

- Eje 3 Aseguramiento D e La Calidad 2021Documento10 páginasEje 3 Aseguramiento D e La Calidad 2021jenni gonzalezAún no hay calificaciones

- Presentacion Tema 9Documento23 páginasPresentacion Tema 9Sandy YauinAún no hay calificaciones

- E3.1.P5 Procedimiento de Auditorias Internas v09Documento11 páginasE3.1.P5 Procedimiento de Auditorias Internas v09Luis Angel ParejaAún no hay calificaciones

- CARTILLA Auditoria y Control InternoDocumento8 páginasCARTILLA Auditoria y Control InternoJonier ConrradoAún no hay calificaciones

- Características de Una AuditoriaDocumento8 páginasCaracterísticas de Una AuditoriaTerry Ordoñez MottaAún no hay calificaciones

- 1Documento39 páginas1Alexandra Mendoza CamposAún no hay calificaciones

- Empresa Industrial El Sol S A PDFDocumento103 páginasEmpresa Industrial El Sol S A PDFMARIA TOAQUIZAAún no hay calificaciones

- Matango Walter - Metodología de La Auditoría Interna Parte IiDocumento2 páginasMatango Walter - Metodología de La Auditoría Interna Parte IiWALTER EFRAIN MATANGO MORALESAún no hay calificaciones

- Procedimiento de Una Auditoria Operativa CompletaDocumento3 páginasProcedimiento de Una Auditoria Operativa CompletaA̶̲̥̅̊l̶̲̥̅̊e̶̲̥̅̊x̶̲̥̅̊y̶̲̥̅̊ P̶̲̥̅̊i̶̲̥̅̊l̶̲̥̅̊o̶̲̥̅̊z̶̲̥̅̊o̅100% (1)

- Plan - de - Auditoria - Tecnopak - 1 DE ABRILDocumento5 páginasPlan - de - Auditoria - Tecnopak - 1 DE ABRILJAIME BRAVOAún no hay calificaciones

- Foro II Aditoria SGCDocumento9 páginasForo II Aditoria SGCDiana AlvaradoAún no hay calificaciones

- Auditoria AmbientalDocumento2 páginasAuditoria AmbientalRoyer Dany Aire de la VegaAún no hay calificaciones

- Cuadro Comparativo Auditoria Externa y Auditoria InternaDocumento9 páginasCuadro Comparativo Auditoria Externa y Auditoria InternaJean Carlos Hoyos MartinezAún no hay calificaciones

- Actividad SENADocumento3 páginasActividad SENAPaola GiraldoAún no hay calificaciones

- FASES DE PLANIFICACIÓN - ADocumento3 páginasFASES DE PLANIFICACIÓN - AYsi EdAún no hay calificaciones

- LABORATORIO-DE-AUDITORIA-FINANCIERA KomDocumento15 páginasLABORATORIO-DE-AUDITORIA-FINANCIERA KomGise MaciasAún no hay calificaciones

- Lista de Chequeo - COSO - SEM09Documento123 páginasLista de Chequeo - COSO - SEM09Diego Sebastian Santiago SangamaAún no hay calificaciones

- Tipos de AuditoriaDocumento11 páginasTipos de AuditoriaCarmelita Huamanchumo CumpaAún no hay calificaciones

- Planificacion de Auditoria - Tabla de ContenidosDocumento3 páginasPlanificacion de Auditoria - Tabla de ContenidosCarla Pamela Flores Martinez100% (1)

- Perfil de Puesto - Auditor LíderDocumento4 páginasPerfil de Puesto - Auditor LíderJohNz RoMaitho YuCra LlAveAún no hay calificaciones

- Resumen Teoria 1 Parcial EmanuelDocumento28 páginasResumen Teoria 1 Parcial EmanuelSERGIO SAún no hay calificaciones

- Tema 9Documento19 páginasTema 9Isaac VelascoAún no hay calificaciones

- Papeles de TrabajoDocumento16 páginasPapeles de TrabajodalshabettmAún no hay calificaciones

- Mapa Procesos Taller AL PIPDocumento20 páginasMapa Procesos Taller AL PIPCésar Belisario Gutiérrez Toledo0% (1)

- Papel de TrabajoDocumento22 páginasPapel de Trabajofrbeky17Aún no hay calificaciones

- 02 Aufin Instructivo Del TallerDocumento15 páginas02 Aufin Instructivo Del TallerDaniela JM CoariteAún no hay calificaciones

- Archivos de AuditoriaDocumento4 páginasArchivos de AuditoriaCesarAún no hay calificaciones

- Anexo Caracterización de Proceso de EvaluaciónDocumento4 páginasAnexo Caracterización de Proceso de EvaluaciónSalome SantiagoAún no hay calificaciones

- FormatonEvidencianAA2nEv2nTallernProgramanynPlanndenAuditoria Daniela ZuñigaDocumento10 páginasFormatonEvidencianAA2nEv2nTallernProgramanynPlanndenAuditoria Daniela ZuñigaYeison Stiven Sanz CastroAún no hay calificaciones

- Auditoria 22-08-23Documento40 páginasAuditoria 22-08-23Diego Espinoza SanchezAún no hay calificaciones

- Prograama Planificación PreliminarDocumento6 páginasPrograama Planificación Preliminaraidea caballero ingaAún no hay calificaciones

- Auditoria Carpeta - UNLPamDocumento198 páginasAuditoria Carpeta - UNLPamNaacho Clemente ClaveroAún no hay calificaciones

- Los Papeles de TrabajoDocumento9 páginasLos Papeles de TrabajoMaria HernandezAún no hay calificaciones

- Informe de Auditoria de Asuntos FinancierosDocumento1 páginaInforme de Auditoria de Asuntos FinancierosRonny Quispe ChoquehuancaAún no hay calificaciones

- Auditoría InternaDocumento1 páginaAuditoría InternaNakaryt PeraltaAún no hay calificaciones

- Analisis HorizontalDocumento2 páginasAnalisis HorizontalJose CruzAún no hay calificaciones

- Simulación de Negocios. Preguntas para Examen ALVARADO DANIELDocumento3 páginasSimulación de Negocios. Preguntas para Examen ALVARADO DANIELJose CruzAún no hay calificaciones

- Marketing Online y Desarrollo Empresarial para Las Microempresas de Cantón Isidro AyoraDocumento118 páginasMarketing Online y Desarrollo Empresarial para Las Microempresas de Cantón Isidro AyoraJose CruzAún no hay calificaciones

- Entrevista A Un AuditorDocumento4 páginasEntrevista A Un AuditorJose CruzAún no hay calificaciones

- Mais, Salud Familiar (Induccion) PDFDocumento34 páginasMais, Salud Familiar (Induccion) PDFPaula SuazoAún no hay calificaciones

- Banco de Preguntas de Sociología de La EducacionDocumento3 páginasBanco de Preguntas de Sociología de La EducacionmariAún no hay calificaciones

- Pic-E Nutrición Depotiva y Cultura FisícaDocumento17 páginasPic-E Nutrición Depotiva y Cultura FisícaNataliajslAún no hay calificaciones

- Pat I.E. N°955 Santa CruzDocumento23 páginasPat I.E. N°955 Santa CruzFrank Medina PiñinAún no hay calificaciones

- Formación Docente para El Uso de Recursos Tecnológicos en El Programa de Administración de Empresas de La Universidad de La Guajira Extensión MaicaoDocumento7 páginasFormación Docente para El Uso de Recursos Tecnológicos en El Programa de Administración de Empresas de La Universidad de La Guajira Extensión Maicaoalejandra bertelAún no hay calificaciones

- Todo Comenzó Cuando A Finales Del Siglo XIX y Principios Del XX Donde Se Puede Diferenciar Una Psicología FilosóficaDocumento2 páginasTodo Comenzó Cuando A Finales Del Siglo XIX y Principios Del XX Donde Se Puede Diferenciar Una Psicología Filosóficajackelin lopezAún no hay calificaciones

- Fase 3 RuthRiaño 15Documento10 páginasFase 3 RuthRiaño 15Erika RiañoAún no hay calificaciones

- Planificacion Diaria MatematicasDocumento16 páginasPlanificacion Diaria MatematicasErika SalasAún no hay calificaciones

- Silabo Modelación y Simulación de Sistemas Plan 2013 (2022-Ii)Documento8 páginasSilabo Modelación y Simulación de Sistemas Plan 2013 (2022-Ii)Carlos Rodriguez CastroAún no hay calificaciones

- Proyecto Final UrbanismoDocumento123 páginasProyecto Final UrbanismoAmilcar VelasquezAún no hay calificaciones

- Ciencias SocialesDocumento13 páginasCiencias SocialesKeyling RamosAún no hay calificaciones

- Cronograma Semana 25 Al 28 de Enero de 2021Documento6 páginasCronograma Semana 25 Al 28 de Enero de 2021JOSE MOPOSITAAún no hay calificaciones

- Cuál Es La Importancia de La Filosofía para La PsicologíaDocumento4 páginasCuál Es La Importancia de La Filosofía para La Psicologíagenesis martinezAún no hay calificaciones

- FP01 Gestión Plan de Resiliencia V.4Documento11 páginasFP01 Gestión Plan de Resiliencia V.4Eliana ViverosAún no hay calificaciones

- P.P.I. Ref 2021Documento30 páginasP.P.I. Ref 2021LIBARDO HERNANDEZ BERRIOAún no hay calificaciones

- Informe Mensual Completo 2023 - FirmadoDocumento26 páginasInforme Mensual Completo 2023 - FirmadoLuis Angel Salas LazaAún no hay calificaciones

- ConjuntosDocumento8 páginasConjuntosfernando jimenezAún no hay calificaciones

- Examen Final Logica Juridica 201514776 68.Documento2 páginasExamen Final Logica Juridica 201514776 68.Oscar LopezAún no hay calificaciones

- Tema 1 - 1-Logica Proposicional-2019Documento71 páginasTema 1 - 1-Logica Proposicional-2019Dilan CAún no hay calificaciones

- Clasificacion de La InvestigacionDocumento16 páginasClasificacion de La InvestigacionBryan Alexander Jimenez MartinezAún no hay calificaciones

- Actividad 2 U5Documento6 páginasActividad 2 U5Guadalupe Baeza VegaAún no hay calificaciones

- Luna Lizet T3TrabajoFinalDocumento5 páginasLuna Lizet T3TrabajoFinalcarolina luna castilloAún no hay calificaciones

- Pensamiento CriticoDocumento5 páginasPensamiento CriticoDavid de Jesus Rodriguez AngelAún no hay calificaciones

- Ética ChatgptDocumento1 páginaÉtica Chatgptkathihurtado.expertlogisticsAún no hay calificaciones

- Psicologia Educativa: Funciones Del Psicólogo EducativoDocumento3 páginasPsicologia Educativa: Funciones Del Psicólogo EducativoJHANKARLO DANIEL AVILES ORMACHEAAún no hay calificaciones

- 1.3 Lenguajes, Tipos y HerramientasDocumento5 páginas1.3 Lenguajes, Tipos y HerramientasDaniel Cipriano GarciaAún no hay calificaciones