0% encontró este documento útil (0 votos)

169 vistas12 páginasEl Libro Mayor y Balance de Comprobacion CF

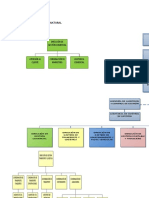

Este documento presenta información sobre el Libro Mayor y el Balance de Comprobación. Explica que el Libro Mayor registra de manera cronológica las operaciones económicas de las cuentas contables de una empresa. Describe el formato T que se usa para cada cuenta, incluyendo las secciones Debe y Haber. También cubre el proceso de mayorización y el formato 6.1 establecido por SUNAT. Finalmente, define el Balance de Comprobación como una herramienta para verificar la exactitud de la contabilidad mediante la comparación de los saldos de

Cargado por

Juan GonzalezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

169 vistas12 páginasEl Libro Mayor y Balance de Comprobacion CF

Este documento presenta información sobre el Libro Mayor y el Balance de Comprobación. Explica que el Libro Mayor registra de manera cronológica las operaciones económicas de las cuentas contables de una empresa. Describe el formato T que se usa para cada cuenta, incluyendo las secciones Debe y Haber. También cubre el proceso de mayorización y el formato 6.1 establecido por SUNAT. Finalmente, define el Balance de Comprobación como una herramienta para verificar la exactitud de la contabilidad mediante la comparación de los saldos de

Cargado por

Juan GonzalezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd