También podría gustarte

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDe EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilAún no hay calificaciones

- CAJA - Y - BANCOS - ContabilidadDocumento20 páginasCAJA - Y - BANCOS - ContabilidadMotionfx courseAún no hay calificaciones

- Unidad 2 D 2019 Arqueo de ValoresDocumento25 páginasUnidad 2 D 2019 Arqueo de ValoresPatricia ViurrarenaAún no hay calificaciones

- Apuntes Contabilidad IntermediaDocumento48 páginasApuntes Contabilidad IntermediaJAIRO GALINDOAún no hay calificaciones

- Caja y BancosDocumento8 páginasCaja y BancosFabrizio Kempski100% (3)

- Activos Corrientes 2024Documento17 páginasActivos Corrientes 2024Agus CoronelAún no hay calificaciones

- Resumen Contabilidad Basica 2do ParcialDocumento17 páginasResumen Contabilidad Basica 2do ParcialGabrielAún no hay calificaciones

- Teoria Caja y Bancos (Apunte)Documento3 páginasTeoria Caja y Bancos (Apunte)Stanley Riddim MercierAún no hay calificaciones

- Unidad IiDocumento26 páginasUnidad IiCarlos HernandezAún no hay calificaciones

- Verificación Del Rubro DisponibleDocumento28 páginasVerificación Del Rubro DisponibleRudy Huamani BerrocalAún no hay calificaciones

- Capitulo 4, Cuentas de Activo Circulante - Activo DisponibleDocumento5 páginasCapitulo 4, Cuentas de Activo Circulante - Activo DisponibleErgueta Villarroel MelissaAún no hay calificaciones

- Capitulo 4, Cuentas de Activo Circulante - Activo DisponibleDocumento4 páginasCapitulo 4, Cuentas de Activo Circulante - Activo DisponibleMELISSA ERGUETA VILLARROELAún no hay calificaciones

- Auditoria de Efectivo y Equivalente de EfectivoDocumento21 páginasAuditoria de Efectivo y Equivalente de EfectivocabinaselpointAún no hay calificaciones

- Guia Conta 1 2022 Uni 7 A 10Documento74 páginasGuia Conta 1 2022 Uni 7 A 10Kary :3 GómezAún no hay calificaciones

- Apunte Conta 1Documento127 páginasApunte Conta 1JonathanPeruchenaAún no hay calificaciones

- Qué Son Los Activos CorrientesDocumento14 páginasQué Son Los Activos CorrientesJulian EnrriqueAún no hay calificaciones

- UNIDAD 7 - Enfoque de Auditoría de Los Componentes de Los EECCDocumento83 páginasUNIDAD 7 - Enfoque de Auditoría de Los Componentes de Los EECCVirginia MoranteAún no hay calificaciones

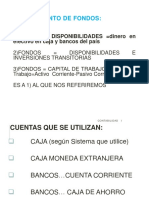

- B. Movimiento de Fondos:: 1) Fondos Disponibilidades Dinero en Efectivo en Caja y Bancos Del PaísDocumento30 páginasB. Movimiento de Fondos:: 1) Fondos Disponibilidades Dinero en Efectivo en Caja y Bancos Del PaísGisela Rutch.Aún no hay calificaciones

- Caja Moneda NacionalDocumento58 páginasCaja Moneda NacionalCristian Rodrigo Quispe Corminola100% (4)

- Antologia de Contabilidad UndecimoDocumento74 páginasAntologia de Contabilidad UndecimoJacqueline Vargas LizanoAún no hay calificaciones

- Arqueo de Caja ChicaDocumento34 páginasArqueo de Caja ChicaWiliam Paredes100% (1)

- 30108733Documento30 páginas30108733Hugo AnayaAún no hay calificaciones

- Unidad 3Documento74 páginasUnidad 3Laura OrtegaAún no hay calificaciones

- INFORMEDocumento7 páginasINFORMELeidis arrieta garridoAún no hay calificaciones

- Examen de ContabilidadDocumento6 páginasExamen de ContabilidadKaren BalmacedaAún no hay calificaciones

- u3-LIC-DUCA-Introduccion A La Contabilidad - CompletaDocumento50 páginasu3-LIC-DUCA-Introduccion A La Contabilidad - CompletaBahamondes OscarAún no hay calificaciones

- Dinamica y Descripcion de Cuentas FinalizadoDocumento56 páginasDinamica y Descripcion de Cuentas FinalizadoJonathan ValenciaAún no hay calificaciones

- Diapositivas Efectivo y EquivalentesDocumento71 páginasDiapositivas Efectivo y EquivalentesLeon VásquezAún no hay calificaciones

- Resumen Efip IDocumento23 páginasResumen Efip IJulieta Anahi Rios CoceresAún no hay calificaciones

- Balanza de PagosDocumento8 páginasBalanza de PagosDiana Laura Carrasco ReyesAún no hay calificaciones

- Cuenta CajaDocumento7 páginasCuenta CajaVictor JustinianoAún no hay calificaciones

- Exposicion Otras Operaciones AdryDocumento18 páginasExposicion Otras Operaciones AdryAdriana Calleja guerreroAún no hay calificaciones

- Cuentas Contables 1Documento4 páginasCuentas Contables 1ivan danielAún no hay calificaciones

- Caja y BancosDocumento25 páginasCaja y BancosAndres LuqueAún no hay calificaciones

- Unidad I Efectivi y Equivalentes HibridoDocumento61 páginasUnidad I Efectivi y Equivalentes HibridoLeo AndresAún no hay calificaciones

- Dinámica Del Plan de Cuentas para Las Empresas Del Sistema FinancieroDocumento20 páginasDinámica Del Plan de Cuentas para Las Empresas Del Sistema FinancieroRossmeri Tamayo100% (2)

- Unidad 6 - Caja y Bancos2Documento16 páginasUnidad 6 - Caja y Bancos2Juliana SeinAún no hay calificaciones

- GMF Giros y RemesasDocumento16 páginasGMF Giros y Remesasdcueros95Aún no hay calificaciones

- PA1 Huanca Miriam PcgeDocumento8 páginasPA1 Huanca Miriam PcgeMiriam AdeliAún no hay calificaciones

- Diapositivas Efectivo y Equivalente Efectivo - Inversiones FinancierasDocumento33 páginasDiapositivas Efectivo y Equivalente Efectivo - Inversiones FinancierasPedro SilvaAún no hay calificaciones

- Resumen Primer ParcialDocumento24 páginasResumen Primer ParcialpowerstylefitAún no hay calificaciones

- Auditoria: Rubro Caja y BancoDocumento7 páginasAuditoria: Rubro Caja y BancoGabriela SalasAún no hay calificaciones

- Cuenta Contable Caja.Documento8 páginasCuenta Contable Caja.Angelica Puchuela SalinasAún no hay calificaciones

- T2 - ESTUDIO DE LAS CUENTAS DEL DISPONIBLE (Continuacion) PDFDocumento11 páginasT2 - ESTUDIO DE LAS CUENTAS DEL DISPONIBLE (Continuacion) PDFMaria_SapitaAún no hay calificaciones

- Implementacion de Procesos Contables y FinancierosDocumento23 páginasImplementacion de Procesos Contables y FinancierosLuisa sterling100% (1)

- 08 Efectivo y Efectivo EquivalenteDocumento25 páginas08 Efectivo y Efectivo EquivalenteKatia SkarletAún no hay calificaciones

- Teoria Efectivo y Equivalentes de EfectivoDocumento4 páginasTeoria Efectivo y Equivalentes de EfectivoPatricia GómezAún no hay calificaciones

- Activo DisponibleDocumento11 páginasActivo DisponibleJose Erney Rincon AcostaAún no hay calificaciones

- DEPOSITOS BANCARIOS - Bancaria 2020Documento6 páginasDEPOSITOS BANCARIOS - Bancaria 2020Andrea QuinilloAún no hay calificaciones

- Caja - y - Bancos - Guia - Sic Ii 2014 - UnlarDocumento22 páginasCaja - y - Bancos - Guia - Sic Ii 2014 - UnlarMarceloAún no hay calificaciones

- Semana 02.1 - Rubro Efectivo y EeDocumento23 páginasSemana 02.1 - Rubro Efectivo y EeNlsnAún no hay calificaciones

- Tarea 11Documento5 páginasTarea 11Crystal Mejia mejiaAún no hay calificaciones

- Caja y BancosDocumento3 páginasCaja y BancosAgostina MartinAún no hay calificaciones

- Nùcleo I El Efectivo AlumnosDocumento8 páginasNùcleo I El Efectivo AlumnosTina Cedeño MendozaAún no hay calificaciones

- Nif C 1Documento5 páginasNif C 1Anel Galeana SuasteguiAún no hay calificaciones

- Arqueo de CajaDocumento2 páginasArqueo de CajaCesar Chujur CajbonAún no hay calificaciones

- Contabilidad 1 Guia 7 Año 2023Documento11 páginasContabilidad 1 Guia 7 Año 2023Juan DanielAún no hay calificaciones

- Efectivo en Caja y BancoDocumento20 páginasEfectivo en Caja y BancoKealy UrribarriAún no hay calificaciones

- Teoria - El Efectivo y La Caja ChicaDocumento12 páginasTeoria - El Efectivo y La Caja Chicamoises quijadaAún no hay calificaciones

- Auditoria Financiera LCPDocumento26 páginasAuditoria Financiera LCPWilbert AñascoAún no hay calificaciones

- NegoDocumento3 páginasNegojose guerreroAún no hay calificaciones

- Recibos Liqui 06062023 20230606143861KYWY49Documento1 páginaRecibos Liqui 06062023 20230606143861KYWY49Yorman CaballeroAún no hay calificaciones

- Mandato General Juan Gallarado OlivaresDocumento5 páginasMandato General Juan Gallarado Olivaresfernanda Olivares ArdilesAún no hay calificaciones

- Practica #3Documento1 páginaPractica #3Daniel Abdon Estrada TolaAún no hay calificaciones

- Medida CautelarDocumento4 páginasMedida CautelarRoberto Carlos PalominoAún no hay calificaciones

- ComercioDocumento17 páginasComercioAngie FloresAún no hay calificaciones

- Formato Cargo Bancario 2021Documento1 páginaFormato Cargo Bancario 2021Israel RodriguezAún no hay calificaciones

- TP EdoctaResidencial4V2 B1-225107002T1-1Documento3 páginasTP EdoctaResidencial4V2 B1-225107002T1-1Uriel Garcia AlvizuriAún no hay calificaciones

- Resumen Exigencia de ProvisionesDocumento4 páginasResumen Exigencia de ProvisionesMelissa Garcia cortijoAún no hay calificaciones

- GA 2020 02 Fundamentos de Finanzas (2262)Documento4 páginasGA 2020 02 Fundamentos de Finanzas (2262)El JosukeAún no hay calificaciones

- Estado Situacion BciDocumento3 páginasEstado Situacion Bcimariana muñozAún no hay calificaciones

- Extracto BancarioDocumento1 páginaExtracto BancarioAndres CamachoAún no hay calificaciones

- Oferta GLC-0541-20 - LA CAMPANADocumento2 páginasOferta GLC-0541-20 - LA CAMPANAHarol MorenoAún no hay calificaciones

- Informe N°02 (Administración de Negocios)Documento11 páginasInforme N°02 (Administración de Negocios)Gonzalo Guizado AbateAún no hay calificaciones

- 2 Antonio Manuel Rodriguez Fernandez 1Documento43 páginas2 Antonio Manuel Rodriguez Fernandez 1Jaime TellAún no hay calificaciones

- Contrato Cuenta CorrienteDocumento4 páginasContrato Cuenta CorrienteJocelyne MenjivarAún no hay calificaciones

- ActividadesDocumento5 páginasActividadesWadith Antonio Rojas Cruz100% (1)

- Antolog A Interes Compuesto PDFDocumento92 páginasAntolog A Interes Compuesto PDFFranz BarahonaAún no hay calificaciones

- Cartilla Informativa DPFDocumento2 páginasCartilla Informativa DPFVilma Flores AranAún no hay calificaciones

- Peña-Peguero-Pamela-Adalgiza - Realizar Los AsientosDocumento2 páginasPeña-Peguero-Pamela-Adalgiza - Realizar Los Asientoselvis gonellAún no hay calificaciones

- Documentos Negociables y No Negociables.Documento10 páginasDocumentos Negociables y No Negociables.Karelys TapiaAún no hay calificaciones

- Formato Conciliación BancariaDocumento1 páginaFormato Conciliación BancariaManuela Ortega OrtizAún no hay calificaciones

- 5° A - Sic - IntegradorDocumento3 páginas5° A - Sic - IntegradorjaqueAún no hay calificaciones

- COMPROBANTEDocumento1 páginaCOMPROBANTESergio GonzalezAún no hay calificaciones

- Ejemplo de Contrato de Apertura de Linea de CreditoDocumento6 páginasEjemplo de Contrato de Apertura de Linea de CreditoEmilio Aurelio Ponte UclesAún no hay calificaciones

- Contrato RevolventeDocumento14 páginasContrato Revolventecctv casinosAún no hay calificaciones

- Practica ConciliacionesDocumento4 páginasPractica ConciliacionesGerardo Miranda Durán0% (1)

- Valor Del Dinero en Tiempo.: B. Tasa de Interés de La OperaciónDocumento5 páginasValor Del Dinero en Tiempo.: B. Tasa de Interés de La OperaciónMILENA LIZCANO YAÑEZAún no hay calificaciones

- Cajero BancarioDocumento4 páginasCajero BancarioAna Miqueles Schreiner100% (2)

- SRV Descarga DocumentosDocumento2 páginasSRV Descarga DocumentosYisel AnayaAún no hay calificaciones

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- El mundo sin trabajo: Pensando con Zygmunt BaumanDe EverandEl mundo sin trabajo: Pensando con Zygmunt BaumanCalificación: 4.5 de 5 estrellas4.5/5 (3)

- El cliente es basura: Neuromarketing & Branding psicológicoDe EverandEl cliente es basura: Neuromarketing & Branding psicológicoAún no hay calificaciones

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Introducción a la historia económica de ColombiaDe EverandIntroducción a la historia económica de ColombiaAún no hay calificaciones

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)