También podría gustarte

- Definiciones Basicas de RiesgosDocumento9 páginasDefiniciones Basicas de Riesgos0memo9Aún no hay calificaciones

- Portafolios de Inversión - OC Sem 2Documento32 páginasPortafolios de Inversión - OC Sem 2Luis AguilarAún no hay calificaciones

- RIESGO DE MERCADO Y LIQUIDEZ-ITM-Unidad 2 Parte 1 PDFDocumento45 páginasRIESGO DE MERCADO Y LIQUIDEZ-ITM-Unidad 2 Parte 1 PDFJuan Carlos AvendañoAún no hay calificaciones

- Var (Valor en Riesgo)Documento25 páginasVar (Valor en Riesgo)Erick Santillan100% (1)

- Enfoques para La Medicion Del Valor en Riesgo (Var)Documento13 páginasEnfoques para La Medicion Del Valor en Riesgo (Var)Angel SsutAún no hay calificaciones

- Maestrando Hector Martinez Analisis Introductorio Del Var 3Documento5 páginasMaestrando Hector Martinez Analisis Introductorio Del Var 3Guillermo LopezAún no hay calificaciones

- RM - Unid 3 Part IDocumento40 páginasRM - Unid 3 Part IGIANFRANCO AMAYAAún no hay calificaciones

- Riesgos FinancierosDocumento17 páginasRiesgos FinancierosMaria Donoso DiazAún no hay calificaciones

- Clase 20-MArDocumento15 páginasClase 20-MArabzz16Aún no hay calificaciones

- Premio Al RiesgoDocumento21 páginasPremio Al RiesgoCarlos GuzmanAún no hay calificaciones

- 6308 - Garzon GraceDocumento98 páginas6308 - Garzon GraceGraceGarzonAún no hay calificaciones

- Clase 4Documento26 páginasClase 4Rodrigo AllendeAún no hay calificaciones

- Tarea Valoracion FinancieraDocumento20 páginasTarea Valoracion Financieramonarca002Aún no hay calificaciones

- 4-Teoría Riesgo-Rendimiento - Modelo CAPMDocumento8 páginas4-Teoría Riesgo-Rendimiento - Modelo CAPMJulian MateuAún no hay calificaciones

- Presentacion VaR 2 (8128)Documento42 páginasPresentacion VaR 2 (8128)Diana MontesAún no hay calificaciones

- 3 Diapos Teoría de Portafolio (2020)Documento74 páginas3 Diapos Teoría de Portafolio (2020)Fernanda Castillo GallardoAún no hay calificaciones

- Valor en Riesgo - VaR.Documento11 páginasValor en Riesgo - VaR.VILMA NOHEMI RIVAS GARCIAAún no hay calificaciones

- Valor en RiesgoDocumento18 páginasValor en RiesgoMarco PadillaAún no hay calificaciones

- Valor en Riesgo Ajustado Por Riesgo de Liquidez, Propuesta de Aplicación A Cartera de Acciones ChilenasDocumento16 páginasValor en Riesgo Ajustado Por Riesgo de Liquidez, Propuesta de Aplicación A Cartera de Acciones ChilenascarranzabustinzaAún no hay calificaciones

- Valor en RiesgoDocumento10 páginasValor en RiesgoRenzo ArteagaAún no hay calificaciones

- Concepto y Fundamentos Del VaRDocumento30 páginasConcepto y Fundamentos Del VaRAlba García AntónAún no hay calificaciones

- Análisis y Administración de Riesgos.Documento5 páginasAnálisis y Administración de Riesgos.Jesus RodriguezAún no hay calificaciones

- Riesgo de MercadoDocumento139 páginasRiesgo de MercadoDannycAlfaro100% (2)

- Valor en RiesgoDocumento23 páginasValor en RiesgoSefora VelezAún no hay calificaciones

- Herramientas Cuantitativas para La GRDocumento46 páginasHerramientas Cuantitativas para La GRLisette ValerAún no hay calificaciones

- Analisis Sensibilidad Riesgo 1Documento39 páginasAnalisis Sensibilidad Riesgo 1Jorge Esquerre100% (1)

- Cola Pesada FinanzasDocumento19 páginasCola Pesada FinanzasMaría IsabellaAún no hay calificaciones

- PF O1rf304 S4Documento3 páginasPF O1rf304 S4Miriam CienegaAún no hay calificaciones

- Finanzas 2 20202Documento32 páginasFinanzas 2 20202AnnieMelendezAún no hay calificaciones

- VaR y Stress TestingDocumento23 páginasVaR y Stress TestingAracely Salas GonzálezAún no hay calificaciones

- TEMA 3 Gestión de Carteras UJIDocumento16 páginasTEMA 3 Gestión de Carteras UJIAlvaznaAún no hay calificaciones

- Semanas 13ra 15ta Analisis de Riesgo y SensibilidadDocumento21 páginasSemanas 13ra 15ta Analisis de Riesgo y SensibilidadtulquenAún no hay calificaciones

- Antecedentes de La Administración de Riesgos - Aportes de Científicos y Pensadores.Documento8 páginasAntecedentes de La Administración de Riesgos - Aportes de Científicos y Pensadores.Luis MoraAún no hay calificaciones

- Tipos de Riesgo de MercadoDocumento3 páginasTipos de Riesgo de Mercadoclaudia vasquezAún no hay calificaciones

- Resumen Ar VarDocumento2 páginasResumen Ar VarFrancisco AlvarezAún no hay calificaciones

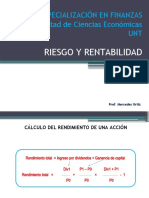

- Especialización en Finanzas Facultad de Ciencias Económicas UNTDocumento47 páginasEspecialización en Finanzas Facultad de Ciencias Económicas UNTNIETZSCHE82Aún no hay calificaciones

- Analisis de RiesgoDocumento44 páginasAnalisis de RiesgoChriStian AlvaRez100% (1)

- U-5 Análisis Del Riesgo en Los Proyectos de Inversión - Finanzas 08 NovDocumento8 páginasU-5 Análisis Del Riesgo en Los Proyectos de Inversión - Finanzas 08 Novarely cruz lariosAún no hay calificaciones

- Tasa de DescuentoDocumento41 páginasTasa de DescuentoTaylor MiauAún no hay calificaciones

- Gestion Integral de Riesgos FinancierosDocumento20 páginasGestion Integral de Riesgos Financierosricardo santanderAún no hay calificaciones

- 3-El Riesgo en La Evaluación de Proyectos de InversiónDocumento6 páginas3-El Riesgo en La Evaluación de Proyectos de InversiónJulian MateuAún no hay calificaciones

- Econometria Financiera. ModeloDocumento18 páginasEconometria Financiera. ModeloEnva Plast100% (1)

- TF Modelo Riesgo - Rendimiento IIIDocumento33 páginasTF Modelo Riesgo - Rendimiento IIIEvelyn MagneAún no hay calificaciones

- Caso No 1Documento7 páginasCaso No 1VICTOR VELANDIAAún no hay calificaciones

- Semana 9T Nivel de RiesgoDocumento32 páginasSemana 9T Nivel de RiesgoSullón Castro JoséAún no hay calificaciones

- Análisis de Sensibilidad y RiesgoDocumento7 páginasAnálisis de Sensibilidad y RiesgoAle FloresAún no hay calificaciones

- Extreme Value TheoryDocumento36 páginasExtreme Value Theoryguillermo100% (1)

- Valores Parametricos y No ParametricosDocumento22 páginasValores Parametricos y No ParametricosSuly Viviana HUELGO QUIACHAAún no hay calificaciones

- Introducción Al Riesgo, Incertidumbre y Sensibilización de ProyectosDocumento15 páginasIntroducción Al Riesgo, Incertidumbre y Sensibilización de ProyectosMaría Verónica Campos CabreraAún no hay calificaciones

- SSRN Id2316009Documento16 páginasSSRN Id2316009Juan MolinaAún no hay calificaciones

- Valor en Riesgo VarDocumento9 páginasValor en Riesgo VarSergio Menendez100% (1)

- 1.econometría Financiera - Modelo Retorno RiesgoDocumento18 páginas1.econometría Financiera - Modelo Retorno RiesgoJose ZuñigaAún no hay calificaciones

- 1.econometría Financiera - Modelo Retorno RiesgoDocumento18 páginas1.econometría Financiera - Modelo Retorno RiesgoJose ZuñigaAún no hay calificaciones

- Reporte de Investigación - Tema 5. Análisis de Sensibilidad FinancieraDocumento16 páginasReporte de Investigación - Tema 5. Análisis de Sensibilidad FinancieraPepeAún no hay calificaciones

- Cap 3 Riesgo y RendimientoDocumento6 páginasCap 3 Riesgo y RendimientoMau Rendón LatapíAún no hay calificaciones

- Sesion 10 2021-IDocumento37 páginasSesion 10 2021-IJorgeReluzAún no hay calificaciones

- El CAPM: Las claves del modelo de valoración de activos financierosDe EverandEl CAPM: Las claves del modelo de valoración de activos financierosCalificación: 4 de 5 estrellas4/5 (1)

- Elementos de estadística en riesgo financieroDe EverandElementos de estadística en riesgo financieroAún no hay calificaciones

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Ejercicios Negocios InternacionalesDocumento20 páginasEjercicios Negocios Internacionalesnicadelis FiestaAún no hay calificaciones

- Supermercado OnlineDocumento1 páginaSupermercado Onlinenicadelis FiestaAún no hay calificaciones

- Posibles FusionesDocumento1 páginaPosibles Fusionesnicadelis FiestaAún no hay calificaciones

- Duración y Duración ModificadaDocumento24 páginasDuración y Duración ModificadaIbenizer Perez DislaAún no hay calificaciones

- El Palacio de Las Posibilidades - Gary CraigDocumento145 páginasEl Palacio de Las Posibilidades - Gary CraigarmandoAún no hay calificaciones

- Cuadernillo Etica II Bim Ver 2Documento3 páginasCuadernillo Etica II Bim Ver 2mahamunidas_96710333Aún no hay calificaciones

- Surgimiento y Desarrollo Del Deporte Moderno en América LatinaDocumento6 páginasSurgimiento y Desarrollo Del Deporte Moderno en América LatinaCarolina RiosAún no hay calificaciones

- Niño Rico Niño ListoDocumento16 páginasNiño Rico Niño ListoCesar AlmeidaAún no hay calificaciones

- Geometria - Sagrada. (Roberto Garcia) BocetoDocumento10 páginasGeometria - Sagrada. (Roberto Garcia) BocetoNelly Soraya Ruiz AndradeAún no hay calificaciones

- Tarea 5 - Derecho Penal II - Nixon Moreno MartìnezDocumento7 páginasTarea 5 - Derecho Penal II - Nixon Moreno MartìnezNicole MarchenaAún no hay calificaciones

- Planes de Area Matematicas Grados 1a5Documento11 páginasPlanes de Area Matematicas Grados 1a5Rafael Augusto Ruiz RobertoAún no hay calificaciones

- Control de Multiplexor en PicDocumento5 páginasControl de Multiplexor en PicmidwarAún no hay calificaciones

- AlohaDocumento15 páginasAlohaGastón GaleanoAún no hay calificaciones

- Herramientas y Equipos de MediciónDocumento22 páginasHerramientas y Equipos de MediciónLuifran MontoyaAún no hay calificaciones

- 1567 Hilux 4X4 SRV 1GDDocumento3 páginas1567 Hilux 4X4 SRV 1GDOswaldo Quispe MezaAún no hay calificaciones

- Laboratorio 07 - Modelos de Eventos Discretos en ArenaDocumento12 páginasLaboratorio 07 - Modelos de Eventos Discretos en ArenaFelipe Rafael Nieves GuzmanAún no hay calificaciones

- Semana 2Documento35 páginasSemana 2Alex MontoyaAún no hay calificaciones

- Pensar, Comunicarse y Convivir Sep 2 2020Documento94 páginasPensar, Comunicarse y Convivir Sep 2 2020didactico2010100% (5)

- Gabrielle Evans - (Fatefully Yours #04) Tempestad Del InfiernoDocumento184 páginasGabrielle Evans - (Fatefully Yours #04) Tempestad Del InfiernoHayvesChunAún no hay calificaciones

- CAR 26/05/2021 10:19 Al Contestar Cite Este No.: 20213037538 Origen: Dirección de Cultura Ambiental y Destino:Dirección Regional Ubate Anexos: Fol: 4Documento4 páginasCAR 26/05/2021 10:19 Al Contestar Cite Este No.: 20213037538 Origen: Dirección de Cultura Ambiental y Destino:Dirección Regional Ubate Anexos: Fol: 4Elizabeth Castiblanco RochaAún no hay calificaciones

- Diagnóstico Situacional Del Manejo Del Ganado Vacuno Lechero en El Centro Poblado de Huayre Provincia de JunínDocumento27 páginasDiagnóstico Situacional Del Manejo Del Ganado Vacuno Lechero en El Centro Poblado de Huayre Provincia de JunínRuth LCAún no hay calificaciones

- Envejecimiento Del Pan Causas y SolucionesDocumento10 páginasEnvejecimiento Del Pan Causas y SolucionesJuan Manuel MejiaAún no hay calificaciones

- CANCION NUEVA: Canciones y Movimientos Sociales en Chile 2005-2015Documento90 páginasCANCION NUEVA: Canciones y Movimientos Sociales en Chile 2005-2015Alonso Núñez LaraAún no hay calificaciones

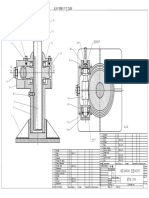

- DI2 Conjuntos Engranajes EnunDocumento25 páginasDI2 Conjuntos Engranajes EnunCarlos Heyser Villanueva RomanAún no hay calificaciones

- Efecto ManadaDocumento4 páginasEfecto ManadaMarcelo Canepa GuerraAún no hay calificaciones

- Florencio Inga Pedro Scada Agua ManchayDocumento76 páginasFlorencio Inga Pedro Scada Agua ManchayJose LunaAún no hay calificaciones

- Guía 9 - Equilibrio y Volumetría REDOX Carrozzo, Juan JoséDocumento9 páginasGuía 9 - Equilibrio y Volumetría REDOX Carrozzo, Juan JoséJuanAún no hay calificaciones

- Alfabetos BráhmicosDocumento7 páginasAlfabetos BráhmicosAndres Salinas BetancurAún no hay calificaciones

- Efectos de La Comunicación SocialDocumento9 páginasEfectos de La Comunicación SocialAlbany TaverasAún no hay calificaciones

- Deber Soluciones QuimicaDocumento5 páginasDeber Soluciones QuimicaVeronica Olmedo Velez100% (6)

- Worksheet PRE A1 EdA 5 Activity 3Documento3 páginasWorksheet PRE A1 EdA 5 Activity 3Rodrigo Marquez GironAún no hay calificaciones

- RD 396-2023Documento20 páginasRD 396-2023Josué PérezAún no hay calificaciones

- 7.0 M1-LCD y TECLADO 2020Documento71 páginas7.0 M1-LCD y TECLADO 2020MatheusAún no hay calificaciones

- Miembros en Flexo - Compresión - UCP - CRV-2Documento69 páginasMiembros en Flexo - Compresión - UCP - CRV-2Nataly Romero FloresAún no hay calificaciones