También podría gustarte

- Comprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019De EverandComprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Calificación: 5 de 5 estrellas5/5 (1)

- Comercio InternacionalDocumento36 páginasComercio Internacionalluiz H HAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Saldo A FavorDocumento5 páginasSaldo A FavorHarold Ernesto Martínez Requena100% (2)

- Comprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosAún no hay calificaciones

- La FacturaDocumento7 páginasLa FacturaLaura Peña beltranAún no hay calificaciones

- Saldo A Favor de Exportador CASO PRACTICODocumento7 páginasSaldo A Favor de Exportador CASO PRACTICORicardo Ramirez ChumbesAún no hay calificaciones

- Régimen de Percepciones Del IgvDocumento24 páginasRégimen de Percepciones Del IgvLuis Alfredo Chávez GayosoAún no hay calificaciones

- Saldo A Favor Del Exportador 06 07 2020Documento20 páginasSaldo A Favor Del Exportador 06 07 2020Andres Jesus Quispe RomeroAún no hay calificaciones

- Instructivo Del Formulario #120 IVA Versión 4Documento5 páginasInstructivo Del Formulario #120 IVA Versión 4Mirta Mariana RamirezAún no hay calificaciones

- Instructivo Del Formulario #120 IVA Versión 4 PDFDocumento5 páginasInstructivo Del Formulario #120 IVA Versión 4 PDFFredyAún no hay calificaciones

- MANEJO PDT (Teoría) PDFDocumento71 páginasMANEJO PDT (Teoría) PDFWalt MLAún no hay calificaciones

- Modulo #02 - EL IMPUESTO GENERAL A LAS VENTASDocumento25 páginasModulo #02 - EL IMPUESTO GENERAL A LAS VENTASAnonymous GBMv1h0CAún no hay calificaciones

- 1 MANEJO PDT y Tipos (Teoría)Documento71 páginas1 MANEJO PDT y Tipos (Teoría)JosemasfaAún no hay calificaciones

- REGLAMENTO No. 254 06 PARA LA REGULACIÓN DE LA IMPRESIÓN EMISIÓN Y ENTREGA DE COMPROBANTES FISCALES 1Documento14 páginasREGLAMENTO No. 254 06 PARA LA REGULACIÓN DE LA IMPRESIÓN EMISIÓN Y ENTREGA DE COMPROBANTES FISCALES 110 Clairee De la cruzAún no hay calificaciones

- Detracciones, Percepciones y RetencionesDocumento17 páginasDetracciones, Percepciones y Retencionesmariella.rios10Aún no hay calificaciones

- Artículo 29 Del CFDIDocumento5 páginasArtículo 29 Del CFDIAlex MartinezAún no hay calificaciones

- 1198-24 - 06 - 2020 Exportación de Servicios y Tramitación DUSDocumento3 páginas1198-24 - 06 - 2020 Exportación de Servicios y Tramitación DUSMaría DuránAún no hay calificaciones

- Ley 254 06Documento18 páginasLey 254 06emelyraqueldoneAún no hay calificaciones

- Quiz 2 - Solución-1Documento6 páginasQuiz 2 - Solución-1ferney montoyaAún no hay calificaciones

- Registros Auxiliares de AdquisicionesDocumento5 páginasRegistros Auxiliares de AdquisicionesJannet Yesica AMÉSQUITA QUISPEAún no hay calificaciones

- S. de Facturacion VirtualDocumento17 páginasS. de Facturacion VirtualJhesica Vargas PazAún no hay calificaciones

- Crédito Fiscal Requisitos y SustancialesDocumento14 páginasCrédito Fiscal Requisitos y SustancialesJhon HuisaAún no hay calificaciones

- PDB ExportadorDocumento7 páginasPDB ExportadorAmanda Perez Huarancca0% (1)

- Crédito FiscalDocumento10 páginasCrédito Fiscalernesto100% (1)

- Tributacion PerúDocumento17 páginasTributacion PerúkatyAún no hay calificaciones

- EstdDocumento9 páginasEstdFLOR NATALY ABANTO VASQUEZAún no hay calificaciones

- Manual Iva 14 Declaracion RetencionesDocumento32 páginasManual Iva 14 Declaracion RetencionesRuth LongarAún no hay calificaciones

- RND10 0047 05Documento25 páginasRND10 0047 05lucho999Aún no hay calificaciones

- Sistema de DetraccionesDocumento21 páginasSistema de DetraccionesValeri Solangh Quinches BecerraAún no hay calificaciones

- RND10 0004 03Documento9 páginasRND10 0004 03German CallejasAún no hay calificaciones

- Credito FiscalDocumento3 páginasCredito FiscalGeovana YaninaAún no hay calificaciones

- Alexandra Oliveira MasabiDocumento10 páginasAlexandra Oliveira Masabijessica mullisacaAún no hay calificaciones

- Boleta de Venta ElectronicaDocumento6 páginasBoleta de Venta ElectronicaLarry Santiago Infante RuizAún no hay calificaciones

- Impuesto General A Las VentasDocumento13 páginasImpuesto General A Las Ventasmanrique12100% (1)

- Facturación POSDocumento5 páginasFacturación POSMatias Alonso Valderrama SánchezAún no hay calificaciones

- Lista de Chequeo P. NaturalDocumento3 páginasLista de Chequeo P. NaturalJACOBO GIRALDO DUQUEAún no hay calificaciones

- 09 - Factura Electronica - Aspectos PracticosDocumento35 páginas09 - Factura Electronica - Aspectos PracticosHector CamayaAún no hay calificaciones

- Comprobantes de PagoDocumento8 páginasComprobantes de PagoMiakita XanaAún no hay calificaciones

- CFDIDocumento6 páginasCFDIValeria Martínez VilaboaAún no hay calificaciones

- Sistema de Facturacion Virtual - SFVDocumento90 páginasSistema de Facturacion Virtual - SFVGARCIA VILLARROEL LETICIAAún no hay calificaciones

- 2022 Requisitos de Comprobantes FiscalesDocumento4 páginas2022 Requisitos de Comprobantes Fiscalesauxiliar contabilidadAún no hay calificaciones

- Marco Jurídico Técnico de Comprobantes FiscalesDocumento57 páginasMarco Jurídico Técnico de Comprobantes FiscalesJaner DiazAún no hay calificaciones

- Devolución Del Saldo A Favor Del ExportadorDocumento2 páginasDevolución Del Saldo A Favor Del ExportadorSusana RosadoAún no hay calificaciones

- Andres Villarroel CespedesDocumento10 páginasAndres Villarroel Cespedesjessica mullisacaAún no hay calificaciones

- PDB ExportadoresDocumento39 páginasPDB Exportadoresapi-369568586% (7)

- Chris Stephania Salvatierra TacooDocumento10 páginasChris Stephania Salvatierra Tacoojessica mullisacaAún no hay calificaciones

- rnd10 0041 06Documento22 páginasrnd10 0041 06gqnAún no hay calificaciones

- Trabajo Retenciones IGVDocumento11 páginasTrabajo Retenciones IGVcouthinoAún no hay calificaciones

- 5 Dalmasio Actualidad TributariaDocumento28 páginas5 Dalmasio Actualidad TributariaMartinAún no hay calificaciones

- Impuesto A La Renta 3ra CategoriaDocumento25 páginasImpuesto A La Renta 3ra CategoriaAngela SaldañaAún no hay calificaciones

- 2023.04 TRIB-SECC-I Declaraciones y Pagos (Actualizado Febrero 2023)Documento46 páginas2023.04 TRIB-SECC-I Declaraciones y Pagos (Actualizado Febrero 2023)GretelLucianoAún no hay calificaciones

- Taller de Impuesto Al Valor Agregado I Va, Timbre y Consumo Nacional SabadoDocumento13 páginasTaller de Impuesto Al Valor Agregado I Va, Timbre y Consumo Nacional Sabadodiana paolaAún no hay calificaciones

- Comprobantes FiscalesDocumento6 páginasComprobantes FiscalesGabriel De Jesús SandovalAún no hay calificaciones

- Guia Contable Servicio Electronico ExtranjeroDocumento4 páginasGuia Contable Servicio Electronico Extranjeroronald tejadaAún no hay calificaciones

- 0 Reglamento de Comprobante de PagoDocumento6 páginas0 Reglamento de Comprobante de PagoCarlos ReycaAún no hay calificaciones

- Sistemas de FacturaciónDocumento9 páginasSistemas de FacturaciónF Javier FerreiraAún no hay calificaciones

- It 400Documento5 páginasIt 400Limber Jesus Gutierrez ArceAún no hay calificaciones

- La Contabilidad en La Empresa Es Un Proceso Necesario Que Sirve para Conocer Los Estados Patrimoniales de La MismaDocumento91 páginasLa Contabilidad en La Empresa Es Un Proceso Necesario Que Sirve para Conocer Los Estados Patrimoniales de La Mismaanon_330148739Aún no hay calificaciones

- Definición de TicketDocumento7 páginasDefinición de TicketBenjamin Avalos0% (1)

- El Sistema Interamericano de Protección de Los Derechos HumanosDocumento23 páginasEl Sistema Interamericano de Protección de Los Derechos Humanosjuan danielAún no hay calificaciones

- Gustavo Alejandro Villarroel Vallejos: Auxiliar de Farmacia Y ParafarmaciaDocumento3 páginasGustavo Alejandro Villarroel Vallejos: Auxiliar de Farmacia Y Parafarmaciadavid rodriguezAún no hay calificaciones

- Capacitación Bonapharm Bolivia - Mzo 2023Documento37 páginasCapacitación Bonapharm Bolivia - Mzo 2023david rodriguezAún no hay calificaciones

- Hoja de Vida de Janette Marizol CompletoDocumento57 páginasHoja de Vida de Janette Marizol Completodavid rodriguezAún no hay calificaciones

- Lectura Veloz - ContenidoDocumento8 páginasLectura Veloz - Contenidodavid rodriguezAún no hay calificaciones

- 1er. Artículo Científico JOSÉ MURGADocumento12 páginas1er. Artículo Científico JOSÉ MURGAdavid rodriguezAún no hay calificaciones

- Tema #1 PRINCIPIOS DEL DERECHO PROCESAL CIVIL - LEY #439 (Oficial) - 2024Documento8 páginasTema #1 PRINCIPIOS DEL DERECHO PROCESAL CIVIL - LEY #439 (Oficial) - 2024david rodriguezAún no hay calificaciones

- La Investigación CientificaDocumento8 páginasLa Investigación Cientificadavid rodriguezAún no hay calificaciones

- Acto Desleal-Mapa ConceptualDocumento1 páginaActo Desleal-Mapa Conceptualdavid rodriguezAún no hay calificaciones

- CUESTIONARIO Adm David RodriguezDocumento3 páginasCUESTIONARIO Adm David Rodriguezdavid rodriguezAún no hay calificaciones

- Estadistica 1Documento11 páginasEstadistica 1david rodriguezAún no hay calificaciones

- Cuadro Del ComercianteDocumento2 páginasCuadro Del Comerciantedavid rodriguezAún no hay calificaciones

- Adminis Traci Ó NDocumento3 páginasAdminis Traci Ó Ndavid rodriguezAún no hay calificaciones

- Comprobantes DiariosDocumento33 páginasComprobantes Diariosdavid rodriguezAún no hay calificaciones

- Tema #1 DERECHO MUNICIPAL (Oficial)Documento10 páginasTema #1 DERECHO MUNICIPAL (Oficial)david rodriguezAún no hay calificaciones

- TEMA 5b ESTADO TIWANACOTASDocumento9 páginasTEMA 5b ESTADO TIWANACOTASdavid rodriguezAún no hay calificaciones

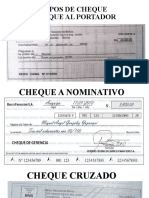

- Tipos de ChequeDocumento11 páginasTipos de Chequedavid rodriguezAún no hay calificaciones

- Cla VitoDocumento12 páginasCla Vitodavid rodriguezAún no hay calificaciones

- Tema 3 Pueblos Primitivos en AmericaDocumento6 páginasTema 3 Pueblos Primitivos en Americadavid rodriguezAún no hay calificaciones

- Tema 2 Cronologia y Periodizacion de La Historia AndinaDocumento9 páginasTema 2 Cronologia y Periodizacion de La Historia Andinadavid rodriguez0% (1)

- Tema 1 Enfoques y Visiones Historicas Sobre Los Pueblos AndinosDocumento12 páginasTema 1 Enfoques y Visiones Historicas Sobre Los Pueblos Andinosdavid rodriguezAún no hay calificaciones

- Tema 4 Pueblos Primitivos en BoliviaDocumento6 páginasTema 4 Pueblos Primitivos en Boliviadavid rodriguez50% (2)

- Informe FinalDocumento81 páginasInforme FinalJosue Zapeta100% (1)

- Metodo Peps TrabajoDocumento3 páginasMetodo Peps Trabajojohan cpAún no hay calificaciones

- Endeudamiento de Las EmpresasDocumento30 páginasEndeudamiento de Las EmpresasjosueAún no hay calificaciones

- Examen-Mantilla Sanchez - Muncibay JuárezDocumento3 páginasExamen-Mantilla Sanchez - Muncibay JuárezAlejandro Junior huamaniAún no hay calificaciones

- PGADocumento46 páginasPGAAnonymous 7KAIrLTAún no hay calificaciones

- Ejemplo Estado Del ArteDocumento2 páginasEjemplo Estado Del ArteEdwin Aldemar OCHOA YATEAún no hay calificaciones

- Ventaja Competitiva - Matriz DofaDocumento2 páginasVentaja Competitiva - Matriz Dofalaura fernanda avendaño povedaAún no hay calificaciones

- Memorando de Planeación AuditoríaDocumento16 páginasMemorando de Planeación AuditoríaJerson Mendoza JilerAún no hay calificaciones

- Introduccion Credito FiscalDocumento3 páginasIntroduccion Credito Fiscalyuli sanchezAún no hay calificaciones

- AGROKASADocumento15 páginasAGROKASAJOSUE ELIAS MANSILLA SUAREZAún no hay calificaciones

- Capital de TrabajoDocumento7 páginasCapital de TrabajoNazira Vasquez AliagaAún no hay calificaciones

- Banco Mi BancoDocumento7 páginasBanco Mi BancoJanny de la TorreAún no hay calificaciones

- Programa Màsters EAE UBDocumento49 páginasPrograma Màsters EAE UBjean carlos arana saldañaAún no hay calificaciones

- Est. Tarjeta y Reprogramación de Up BVDocumento32 páginasEst. Tarjeta y Reprogramación de Up BVIsaac Montana MejiaAún no hay calificaciones

- Fact Sheet - FIDI 3420 PROYECTO INFLUENCERDocumento3 páginasFact Sheet - FIDI 3420 PROYECTO INFLUENCERAdrian MallcoAún no hay calificaciones

- Seg Cont Académica LIC ECONOMIA SOCIAL AVANCE 20MY20Documento20 páginasSeg Cont Académica LIC ECONOMIA SOCIAL AVANCE 20MY20cesarmalaveAún no hay calificaciones

- Auditoria II - Glosario de TerminosDocumento6 páginasAuditoria II - Glosario de TerminosEros AlvarezAún no hay calificaciones

- La Programación Lineal y La EconomíaDocumento2 páginasLa Programación Lineal y La EconomíaRevivalBlack100% (2)

- 02 Oacv Plantilla Contrato Ejemplo GaDocumento1 página02 Oacv Plantilla Contrato Ejemplo GaLucía CarrilloAún no hay calificaciones

- El Marketing y Sus Socios en El SistemaDocumento6 páginasEl Marketing y Sus Socios en El SistemaRoberto Stalyn Sandoval ValleAún no hay calificaciones

- Distribuidora de Leche AlqueríaDocumento5 páginasDistribuidora de Leche AlqueríaZULAYAún no hay calificaciones

- Operaciones Con Tarjeta - Credito PDFDocumento3 páginasOperaciones Con Tarjeta - Credito PDFAdan Bohorquez Capcha100% (1)

- Empresa de DulcesDocumento19 páginasEmpresa de Dulcesangela laraAún no hay calificaciones

- Tema 04-Diagnóstico OrganizacionalDocumento25 páginasTema 04-Diagnóstico OrganizacionalfraustovictorAún no hay calificaciones

- Instructivo Exposiciones PDFDocumento3 páginasInstructivo Exposiciones PDFNatalia CortésAún no hay calificaciones

- William Stanley Jevons Fue Un Economista BritánicoDocumento2 páginasWilliam Stanley Jevons Fue Un Economista Británicomaria romeroAún no hay calificaciones

- Actividad Unidad 1-1Documento2 páginasActividad Unidad 1-1Rocio Vera OrtizAún no hay calificaciones

- Metodología - PMDT 2019Documento88 páginasMetodología - PMDT 2019Jonathan Negrete OrtizAún no hay calificaciones

- BecerraEugenio LeidyLaura Tarea2Documento4 páginasBecerraEugenio LeidyLaura Tarea2LEIDY LAURA BECERRA EUGENIOAún no hay calificaciones

- CV Yuriko Gallardo AdministradorDocumento6 páginasCV Yuriko Gallardo AdministradorYuriko GallardoAún no hay calificaciones

- 7 tendencias digitales que cambiarán el mundoDe Everand7 tendencias digitales que cambiarán el mundoCalificación: 4.5 de 5 estrellas4.5/5 (87)

- Influencia. La psicología de la persuasiónDe EverandInfluencia. La psicología de la persuasiónCalificación: 4.5 de 5 estrellas4.5/5 (14)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Guía de cálculo y diseño de conductos para ventilación y climatizaciónDe EverandGuía de cálculo y diseño de conductos para ventilación y climatizaciónCalificación: 5 de 5 estrellas5/5 (1)

- Excel para principiantes: Aprenda a utilizar Excel 2016, incluyendo una introducción a fórmulas, funciones, gráficos, cuadros, macros, modelado, informes, estadísticas, Excel Power Query y másDe EverandExcel para principiantes: Aprenda a utilizar Excel 2016, incluyendo una introducción a fórmulas, funciones, gráficos, cuadros, macros, modelado, informes, estadísticas, Excel Power Query y másCalificación: 2.5 de 5 estrellas2.5/5 (3)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Guía para la crianza en un mundo digital: Cómo educar para un uso sano y seguro de la tecnologíaDe EverandGuía para la crianza en un mundo digital: Cómo educar para un uso sano y seguro de la tecnologíaCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Excel 2021 y 365 Paso a Paso: Paso a PasoDe EverandExcel 2021 y 365 Paso a Paso: Paso a PasoCalificación: 5 de 5 estrellas5/5 (12)

- Inteligencia artificial: Una exploración filosófica sobre el futuro de la mente y la concienciaDe EverandInteligencia artificial: Una exploración filosófica sobre el futuro de la mente y la concienciaAna Isabel Sánchez DíezCalificación: 4 de 5 estrellas4/5 (3)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Clics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaDe EverandClics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaCalificación: 4.5 de 5 estrellas4.5/5 (117)

- Design Thinking para principiantes: La innovación como factor para el éxito empresarialDe EverandDesign Thinking para principiantes: La innovación como factor para el éxito empresarialCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Manual Técnico del Automóvil - Diccionario Ilustrado de las Nuevas TecnologíasDe EverandManual Técnico del Automóvil - Diccionario Ilustrado de las Nuevas TecnologíasCalificación: 4.5 de 5 estrellas4.5/5 (14)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Ciberseguridad: Una Simple Guía para Principiantes sobre Ciberseguridad, Redes Informáticas y Cómo Protegerse del Hacking en Forma de Phishing, Malware, Ransomware e Ingeniería SocialDe EverandCiberseguridad: Una Simple Guía para Principiantes sobre Ciberseguridad, Redes Informáticas y Cómo Protegerse del Hacking en Forma de Phishing, Malware, Ransomware e Ingeniería SocialCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Inteligencia artificial: Análisis de datos e innovación para principiantesDe EverandInteligencia artificial: Análisis de datos e innovación para principiantesCalificación: 4 de 5 estrellas4/5 (3)