También podría gustarte

- Actividad de Proyecto Producir Documentos Comerciales y Contables, Aplicando La Normatividad VigenteDocumento21 páginasActividad de Proyecto Producir Documentos Comerciales y Contables, Aplicando La Normatividad VigenteRuthAún no hay calificaciones

- Actividad de Proyecto Producir Documentos Comerciales y Contables, Aplicando La Normatividad VigenteDocumento21 páginasActividad de Proyecto Producir Documentos Comerciales y Contables, Aplicando La Normatividad VigenteRuthAún no hay calificaciones

- Mapa de CajaDocumento3 páginasMapa de CajaLUIS RADAMES ATONDO LAGUNAAún no hay calificaciones

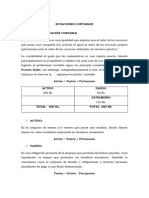

- Tema No 4 Ecuaciones ContablesDocumento6 páginasTema No 4 Ecuaciones ContablesHectorAún no hay calificaciones

- Cuenta y Ecuación Contable CompletoDocumento19 páginasCuenta y Ecuación Contable CompletoRENATO FABIAN ROBLES MATOSAún no hay calificaciones

- Material Apoyo Partida Doble Y Ecuacion Patrimonial: A.A. 6 NroDocumento18 páginasMaterial Apoyo Partida Doble Y Ecuacion Patrimonial: A.A. 6 NroXimena PinedaAún no hay calificaciones

- Introducción Contabilidad FinancieraDocumento64 páginasIntroducción Contabilidad FinancieraMoroni Cárdenas RíosAún no hay calificaciones

- Introduccion: ActivoDocumento19 páginasIntroduccion: ActivoMartina Alarcón BravoAún no hay calificaciones

- Documento 2Documento15 páginasDocumento 2nando bañoAún no hay calificaciones

- La Partida Doble COMPLETODocumento19 páginasLa Partida Doble COMPLETOVHF_PETETEAún no hay calificaciones

- Emprendimiento y Gestión Proyecto 1 Semana 2Documento5 páginasEmprendimiento y Gestión Proyecto 1 Semana 2Javier Esmeralda CegidoAún no hay calificaciones

- Principios y Reglas de La Partida DobleDocumento13 páginasPrincipios y Reglas de La Partida DobleJohn O. NeritosAún no hay calificaciones

- Ciclo ContableDocumento65 páginasCiclo ContableDaniela Garcia100% (1)

- Informe Académico-Partida Doble.Documento11 páginasInforme Académico-Partida Doble.Grecia CristelAún no hay calificaciones

- Presentación 0 IntroduccionDocumento28 páginasPresentación 0 IntroduccionChemo DsbAún no hay calificaciones

- Modulo III Conciliación Bancaria y Registro Contable de ImpuestosDocumento22 páginasModulo III Conciliación Bancaria y Registro Contable de ImpuestosCarlos SDAún no hay calificaciones

- U1 s3 Primera ParteDocumento18 páginasU1 s3 Primera ParteNicolle Talavera GarciaAún no hay calificaciones

- CONTABILIDADDocumento16 páginasCONTABILIDADyulisajarra5Aún no hay calificaciones

- Esquema de MayorDocumento10 páginasEsquema de MayorNatalie Ramirez GarciaAún no hay calificaciones

- Partida Doble y Ecuación ContableDocumento19 páginasPartida Doble y Ecuación ContableMiriam Jocelyn Romero SanchezAún no hay calificaciones

- Metodología Contable ApuntesDocumento6 páginasMetodología Contable ApuntesDaians100% (1)

- Esan - PAE BA - Contabilidad Gerencial y Costos - Ses. 3BDocumento32 páginasEsan - PAE BA - Contabilidad Gerencial y Costos - Ses. 3BMirtha GarciaAún no hay calificaciones

- Repaso Unidad I y II Emch Conta Gral 2020Documento49 páginasRepaso Unidad I y II Emch Conta Gral 2020Edwin Zapata RojasAún no hay calificaciones

- Esan - DIGEC - Análisis y Estimación de Costos - Ses. 3ADocumento35 páginasEsan - DIGEC - Análisis y Estimación de Costos - Ses. 3AFrank RuedaAún no hay calificaciones

- Guia de Trabajo Tutoria Id 376834Documento7 páginasGuia de Trabajo Tutoria Id 376834Denny Katherine Sanchez GrassAún no hay calificaciones

- Actividad 2Documento4 páginasActividad 2Jesus Javier Guzman PerezAún no hay calificaciones

- Diapos Tarea 7Documento14 páginasDiapos Tarea 7ESTEBAN DIONICIO JAN EDWINAún no hay calificaciones

- Diap Contab IIDocumento66 páginasDiap Contab IIJeanPaulVargasAún no hay calificaciones

- Fundamentos de La ContabilidadDocumento45 páginasFundamentos de La Contabilidadchofis389Aún no hay calificaciones

- Tema No 5 Transacciones ComercialesDocumento9 páginasTema No 5 Transacciones ComercialesHectorAún no hay calificaciones

- Ciclo ContableDocumento60 páginasCiclo ContableFrancisco AlvarezAún no hay calificaciones

- Semana 02 GE605U 2022 01Documento11 páginasSemana 02 GE605U 2022 01JR Antezana YanaAún no hay calificaciones

- Movimiento de La Cuenta La Partida Doble: Sesión #05Documento44 páginasMovimiento de La Cuenta La Partida Doble: Sesión #05Karen Benites RoblesAún no hay calificaciones

- Analizando La Cuenta TDocumento6 páginasAnalizando La Cuenta TLeidy CañasAún no hay calificaciones

- Primer Parcial ContabilidadDocumento12 páginasPrimer Parcial ContabilidadDolo DicciardelliAún no hay calificaciones

- Introduccion A La ContabilidadDocumento30 páginasIntroduccion A La ContabilidadbelenAún no hay calificaciones

- 0.4 - Mapa de Contabilidad y CaracterísticasDocumento1 página0.4 - Mapa de Contabilidad y CaracterísticasLuke SkywalkerAún no hay calificaciones

- Resumen de La Cuenta - ContabilidadDocumento6 páginasResumen de La Cuenta - ContabilidadJEMINA BRIGITTE SÁNCHEZ RAMOSAún no hay calificaciones

- MÓDULO 2. Contabilidad FinancieraDocumento7 páginasMÓDULO 2. Contabilidad FinancieraJavier141075Aún no hay calificaciones

- La Ecuación ContableDocumento25 páginasLa Ecuación ContableElizabeth Katherine Espinoza GuartánAún no hay calificaciones

- Unidad II Semana 4-5 y 6 La Partida Doble 46376Documento29 páginasUnidad II Semana 4-5 y 6 La Partida Doble 46376Jøël SanChezAún no hay calificaciones

- Clase N VDocumento9 páginasClase N VMarcelo AndrésAún no hay calificaciones

- Taller 1 Contabilidad-1Documento14 páginasTaller 1 Contabilidad-1ERIKA LORENA BIASUS CASTILLOAún no hay calificaciones

- GUIA 1 DE CONTABILIDAD Rosa NavarroDocumento6 páginasGUIA 1 DE CONTABILIDAD Rosa NavarroROSA MARIA NAVARROAún no hay calificaciones

- Presentación de Proyecto Vibrante NegroDocumento12 páginasPresentación de Proyecto Vibrante NegroMarcos BueleAún no hay calificaciones

- Unidad 2 Ciclo Del Negocio e Introduccion Estados FinancierosDocumento113 páginasUnidad 2 Ciclo Del Negocio e Introduccion Estados FinancierosAlexandra Perez RoncerosAún no hay calificaciones

- CONTABILIDADDocumento3 páginasCONTABILIDADJairon LemAún no hay calificaciones

- Las Cuentas Contables y Su DinamicaDocumento20 páginasLas Cuentas Contables y Su DinamicaAlex Hoyos0% (1)

- Talle Nomina CuadrosDocumento3 páginasTalle Nomina CuadrosPriscy HeBuAún no hay calificaciones

- Contabilidad Básica I: Profesor: Cristian Coser BDocumento20 páginasContabilidad Básica I: Profesor: Cristian Coser BPamela CortesAún no hay calificaciones

- Trabajo Contabilidad SebastianDocumento8 páginasTrabajo Contabilidad SebastianKatherine RubianoAún no hay calificaciones

- ContaaDocumento14 páginasContaaJandryAún no hay calificaciones

- Contabilidad FinancieraDocumento25 páginasContabilidad FinancieraLuis Fernando Vasquez RamosAún no hay calificaciones

- Actividad M1 La Elaboración Del Grafico ConceptualDocumento5 páginasActividad M1 La Elaboración Del Grafico ConceptualOsvaldo Morales RicoAún no hay calificaciones

- Resumen ContabilidadDocumento3 páginasResumen Contabilidadmaiara gonzalezAún no hay calificaciones

- La Partida Doble y Ecuación ContableDocumento20 páginasLa Partida Doble y Ecuación ContableJean ChanaméAún no hay calificaciones

- World Financial Planning Day by SlidesgoDocumento61 páginasWorld Financial Planning Day by SlidesgoPROF. DOMINGO ANTONIO NICOLAS MUÑOZAún no hay calificaciones

- Presentación Clase de Ciencias Naturales y Química de Primaria Educativo Violeta y NaranjaDocumento39 páginasPresentación Clase de Ciencias Naturales y Química de Primaria Educativo Violeta y NaranjaKatherine VillegasAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- 1er Parcial Proyectos 1Documento6 páginas1er Parcial Proyectos 1odalpunkAún no hay calificaciones

- Libro IV - El Bautismo - 2023-24 - DC 2Documento12 páginasLibro IV - El Bautismo - 2023-24 - DC 2Meyber Espinoza sdbAún no hay calificaciones

- 1 Yalta y PotsdamDocumento1 página1 Yalta y PotsdamPablo AdroverAún no hay calificaciones

- Prueba 1Documento42 páginasPrueba 1armando pineda gonzalezbactsochiAún no hay calificaciones

- Sesion 11Documento28 páginasSesion 11fernando dominguezcAún no hay calificaciones

- Trucha Arcoíris: Situación en PerúDocumento4 páginasTrucha Arcoíris: Situación en PerúDani alinasareAún no hay calificaciones

- ACTIVIDAD 12 ECONOMÍA XXXDocumento4 páginasACTIVIDAD 12 ECONOMÍA XXXMARIA DEL CARMEN SANDOVAL CASTAÑEDAAún no hay calificaciones

- 1 Que Es Ser Un Buen CiudadanoDocumento2 páginas1 Que Es Ser Un Buen CiudadanoAhioria Aguilar AguilarAún no hay calificaciones

- Libros Cole PabloDocumento9 páginasLibros Cole Pablofduarte73Aún no hay calificaciones

- Certificado Hidrosanitario Fidelia Aydee PDFDocumento4 páginasCertificado Hidrosanitario Fidelia Aydee PDFgari silesAún no hay calificaciones

- CrucigramaDocumento3 páginasCrucigramaLISSET ALEXANDRA MANZANO GALLEGOSAún no hay calificaciones

- Sílabo de Cultura Emprendedora IIDocumento7 páginasSílabo de Cultura Emprendedora IIFeliberto Ramos Coronel100% (1)

- El Misterio de Monkey IslandDocumento7 páginasEl Misterio de Monkey IslandxantilasAún no hay calificaciones

- Plan Anual Capillucas 2023Documento34 páginasPlan Anual Capillucas 2023OPC CAÑETEAún no hay calificaciones

- Lista Completa (Tomada de Blog de Notas Desordenado) de VST e Instrumentos Virtuales Gratuitos, Que Usa Fantasía Del Moribundo (Hasta El 19 de Abril de 2023)Documento7 páginasLista Completa (Tomada de Blog de Notas Desordenado) de VST e Instrumentos Virtuales Gratuitos, Que Usa Fantasía Del Moribundo (Hasta El 19 de Abril de 2023)MoleGamerAún no hay calificaciones

- Apelacion 16 2017 Huanuco LPDerechoDocumento18 páginasApelacion 16 2017 Huanuco LPDerechoLuis David ChafloqueAún no hay calificaciones

- Mallas - BrandtDocumento5 páginasMallas - BrandtRicardo VillarAún no hay calificaciones

- El Lugar Del Conflicto en La Organizacion EscolarDocumento6 páginasEl Lugar Del Conflicto en La Organizacion EscolarGalaxia Magallanes100% (2)

- Respuestas Taller CanalesDocumento8 páginasRespuestas Taller CanalesJohn Alejandro Perez Bonilla100% (1)

- Acero de Refuerzo Que Tan Limpio Debe EstarDocumento5 páginasAcero de Refuerzo Que Tan Limpio Debe EstarJorge Eduardo Quispe CalderonAún no hay calificaciones

- Pia Economia1Documento22 páginasPia Economia1David Armando Torres GalarzaAún no hay calificaciones

- Hamel y PrahaladDocumento16 páginasHamel y PrahaladelvisrodriguezAún no hay calificaciones

- Actividad 2 SexualDocumento2 páginasActividad 2 SexualOrlando RdlAún no hay calificaciones

- 50 Valores Con Su SignificadoDocumento9 páginas50 Valores Con Su SignificadoLuis Román0% (1)

- Contrato de ArrendamientoDocumento6 páginasContrato de ArrendamientoOmar ContrerasAún no hay calificaciones

- Taller 2B FCDocumento2 páginasTaller 2B FCLaura Camila Lopez Rozo0% (1)

- El Cronista Blas Valera y Su Aporte A La IdentidadDocumento4 páginasEl Cronista Blas Valera y Su Aporte A La IdentidadwalterdescargaAún no hay calificaciones

- Portafolio AgropecuariaDocumento74 páginasPortafolio AgropecuariaRuth HerreraAún no hay calificaciones

- Control Hormonal y Su HomeostasisDocumento5 páginasControl Hormonal y Su Homeostasistiffani2Aún no hay calificaciones

- HilemorfismoDocumento9 páginasHilemorfismoLuis RamirezAún no hay calificaciones