0% encontró este documento útil (0 votos)

243 vistas58 páginasMedios de Defensa Fiscal en México

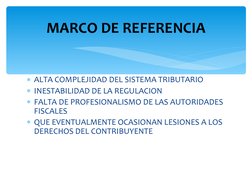

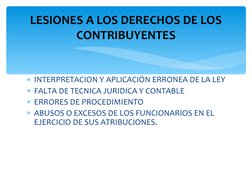

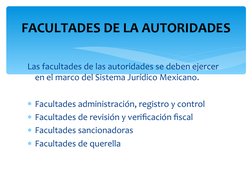

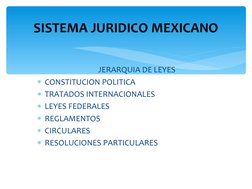

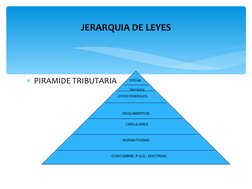

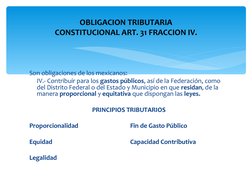

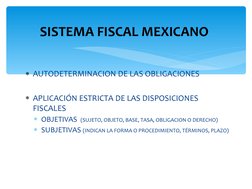

Este documento habla sobre los medios de defensa fiscal que tienen los contribuyentes en México para proteger sus derechos ante posibles abusos o errores de las autoridades fiscales. Menciona que el sistema tributario mexicano debe respetar principios como la proporcionalidad, equidad y legalidad. También describe recursos como la revocación y el juicio de nulidad, así como garantías individuales que tutelan a los contribuyentes en el marco del Estado de Derecho.

Cargado por

Kike MendezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPT, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

243 vistas58 páginasMedios de Defensa Fiscal en México

Este documento habla sobre los medios de defensa fiscal que tienen los contribuyentes en México para proteger sus derechos ante posibles abusos o errores de las autoridades fiscales. Menciona que el sistema tributario mexicano debe respetar principios como la proporcionalidad, equidad y legalidad. También describe recursos como la revocación y el juicio de nulidad, así como garantías individuales que tutelan a los contribuyentes en el marco del Estado de Derecho.

Cargado por

Kike MendezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPT, PDF, TXT o lee en línea desde Scribd