También podría gustarte

- Elementos Del Sistema de CosteoDocumento8 páginasElementos Del Sistema de CosteoValentina RodriguezAún no hay calificaciones

- Administración del crédito comercialDocumento10 páginasAdministración del crédito comercialEduardo Valverde100% (1)

- Propósitos de Principios UNIDROIT - NRC 6958 - Lilian PeñalozaDocumento2 páginasPropósitos de Principios UNIDROIT - NRC 6958 - Lilian PeñalozaLiloAún no hay calificaciones

- Gestión de inventarios y costos en empresasDocumento17 páginasGestión de inventarios y costos en empresasNestor AvilaAún no hay calificaciones

- Cadena de Suministros EjemploDocumento1 páginaCadena de Suministros EjemploJulioAndradeQuezada100% (1)

- Administracion Del EfectivoDocumento11 páginasAdministracion Del EfectivoClaudia LarreguiAún no hay calificaciones

- Manual de Compras OkDocumento26 páginasManual de Compras Okcarlos parraAún no hay calificaciones

- Administración de Negocios Enfoques ModernosDocumento16 páginasAdministración de Negocios Enfoques ModernosCristian Soto100% (1)

- Administraciòn de Cuentas Por PagarDocumento3 páginasAdministraciòn de Cuentas Por PagarFernanda EstradaAún no hay calificaciones

- Presentación Sobre El Libro El Rostro de Las Emociones de Paul EkmanDocumento10 páginasPresentación Sobre El Libro El Rostro de Las Emociones de Paul EkmanObi Wan CannabisAún no hay calificaciones

- Productos Comprados FormatoDocumento3 páginasProductos Comprados FormatoLaboratorio francoarteAún no hay calificaciones

- Apalancamiento Financiero y OperativoDocumento3 páginasApalancamiento Financiero y OperativoMayerli MarulandaAún no hay calificaciones

- Cuadro Comparativo (Bimbo) EstatusDocumento6 páginasCuadro Comparativo (Bimbo) Estatusmonserrat chavez100% (1)

- Material Sesion2 Contabilidad BasicaDocumento24 páginasMaterial Sesion2 Contabilidad BasicaValentina GraciaAún no hay calificaciones

- Cuestionario Analisis de CargosDocumento10 páginasCuestionario Analisis de CargosAlejandro Posada SaninAún no hay calificaciones

- Riesgos financieros mapa y diagramaDocumento6 páginasRiesgos financieros mapa y diagramaRamiro PINZON PEREZAún no hay calificaciones

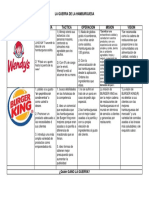

- Guerra de HamburguesasDocumento1 páginaGuerra de HamburguesasSteven BermudezAún no hay calificaciones

- Triptico Clase 1 NeuromarketingDocumento2 páginasTriptico Clase 1 NeuromarketingBrisa Marlen Barragan BarraganAún no hay calificaciones

- Calidad, Especificacion e InspeccionDocumento5 páginasCalidad, Especificacion e InspeccionMarioAlbertoCasadosAdame100% (1)

- Metodologia Mapa ConceptualDocumento1 páginaMetodologia Mapa ConceptualFrank Key Ar Romero100% (1)

- Ensayo AvonDocumento5 páginasEnsayo Avonmaria kety rojas cahuanaAún no hay calificaciones

- Elementos RatingDocumento3 páginasElementos RatingEdgar Faustino Vargas CallejasAún no hay calificaciones

- Ensayo Sobre Investigacion Cientifica de BisuteríaDocumento3 páginasEnsayo Sobre Investigacion Cientifica de BisuteríaSandra Leticia Ramos Diaz100% (1)

- Capitalizacion Del ConocimientoDocumento3 páginasCapitalizacion Del ConocimientoMonica Hernandez GAún no hay calificaciones

- Mentefacto Cultura FisicaDocumento1 páginaMentefacto Cultura FisicaLauraRomero100% (1)

- Auditoria de Bienes de Cambio y Costo de VentasDocumento14 páginasAuditoria de Bienes de Cambio y Costo de VentasMariaAún no hay calificaciones

- Método promedio ponderado inventariosDocumento3 páginasMétodo promedio ponderado inventariosArielRomanAún no hay calificaciones

- Actividad 1 Cálculo e Interpretación de Indicadores FinancierosDocumento1 páginaActividad 1 Cálculo e Interpretación de Indicadores FinancierosSofía TuiránAún no hay calificaciones

- Comparativo Postulados BasicosDocumento2 páginasComparativo Postulados BasicosInda Angelica Chavez OjedaAún no hay calificaciones

- Mapa Conceptual Administracion de InventariosDocumento2 páginasMapa Conceptual Administracion de InventariosjanerAún no hay calificaciones

- Mapa Mental Diseño de ProcesosDocumento1 páginaMapa Mental Diseño de ProcesosFreddyy AlexanderAún no hay calificaciones

- Diagrama Entidad-RelacionDocumento1 páginaDiagrama Entidad-RelacionMaria AlvarezAún no hay calificaciones

- Mapa Mental Unidad 1Documento1 páginaMapa Mental Unidad 1Angel YMAún no hay calificaciones

- Unidad V Finanzas IDocumento7 páginasUnidad V Finanzas IOlivia Acencio OrtizAún no hay calificaciones

- Apalancamiento financiero y operativo: Mapa mentalDocumento1 páginaApalancamiento financiero y operativo: Mapa mentalMiguel Alberto FiorilloAún no hay calificaciones

- Infografía Intereses y CapitalizacionDocumento1 páginaInfografía Intereses y CapitalizacionANNY LEDEZMAAún no hay calificaciones

- Evaluación desempeño expatriados y compensaciones laborales internacionalesDocumento13 páginasEvaluación desempeño expatriados y compensaciones laborales internacionalesCarlos F CanulAún no hay calificaciones

- Comparativo SimDocumento1 páginaComparativo SimYami RuizAún no hay calificaciones

- Evidencia AA1 El Informe Del Mercado de ValoresDocumento7 páginasEvidencia AA1 El Informe Del Mercado de ValoresLucy Beatriz Lopez SanchezAún no hay calificaciones

- Modelo de Condon y YousefDocumento3 páginasModelo de Condon y YousefLeonor Martinez0% (1)

- 4.2.2 Tipos y Clasificación de Contratos 2Documento2 páginas4.2.2 Tipos y Clasificación de Contratos 2belenAún no hay calificaciones

- Matriz Cliente Oculto PDFDocumento1 páginaMatriz Cliente Oculto PDFCarolinaAún no hay calificaciones

- PPT, Análisis de La IndustriaDocumento33 páginasPPT, Análisis de La IndustriajorgeAún no hay calificaciones

- Manual de Calidad - BigotesDocumento6 páginasManual de Calidad - BigotesOziel FloresAún no hay calificaciones

- Mapa Mental Apalancamiento Miguel FiorilloDocumento1 páginaMapa Mental Apalancamiento Miguel FiorilloMiguel Alberto FiorilloAún no hay calificaciones

- Gestión administrativa - Cuentas T y efectos en la ecuación contableDocumento8 páginasGestión administrativa - Cuentas T y efectos en la ecuación contableAndrea AlmenaresAún no hay calificaciones

- Caso Benchmarking SolucionDocumento4 páginasCaso Benchmarking Solucioneblin moreno100% (1)

- Fuentes financiación empresas internacionalesDocumento6 páginasFuentes financiación empresas internacionalesYurani Sanchez OrjuelaAún no hay calificaciones

- El Cheque1Documento50 páginasEl Cheque1Maria Escolar100% (1)

- Modelo de Conducta Del CompradorDocumento42 páginasModelo de Conducta Del CompradorAna Maria Reyes Romo100% (1)

- Larissa Mateo, Sistema FinancieroDocumento10 páginasLarissa Mateo, Sistema FinancieroLarissa MateoAún no hay calificaciones

- Tribus Urbanas en CartagenaDocumento2 páginasTribus Urbanas en CartagenaKarenn Mouthon CaballeroAún no hay calificaciones

- Gestion Cuadro ComparativoDocumento1 páginaGestion Cuadro ComparativoKatty Suárez GómezAún no hay calificaciones

- Conceptos Basicos de La Administracion de DesempeñoDocumento2 páginasConceptos Basicos de La Administracion de DesempeñoLaura QuinteroAún no hay calificaciones

- Defina y Explique El Indicador de Rotación de CarteraDocumento1 páginaDefina y Explique El Indicador de Rotación de CarteraMaria Camila Sandoval VivancoAún no hay calificaciones

- Actividad de Aprendizaje 1-Introducción A La Administración Financiera, Planeación FinancieraDocumento61 páginasActividad de Aprendizaje 1-Introducción A La Administración Financiera, Planeación FinancieraIrene VilledaAún no hay calificaciones

- Entregable Final Nomina IDocumento15 páginasEntregable Final Nomina IRichie RiconAún no hay calificaciones

- Guía para La Elaboración de Nómina ResueltaDocumento17 páginasGuía para La Elaboración de Nómina ResueltaGiseth yuranny Taborda cruzAún no hay calificaciones

- Servicios Eléctricos: ContadorDocumento5 páginasServicios Eléctricos: ContadorKarina Gonzalez CastilloAún no hay calificaciones

- Productos y Servicios FinancierosDocumento8 páginasProductos y Servicios FinancieroskatieytcontactoAún no hay calificaciones

- En Los Contextos Sociales y Económicos de Nuestra Sociedad ExisteDocumento1 páginaEn Los Contextos Sociales y Económicos de Nuestra Sociedad ExisteDiego CastañoAún no hay calificaciones

- Taller de Bioseguridad 10°Documento6 páginasTaller de Bioseguridad 10°Diego CastañoAún no hay calificaciones

- PIIC - 10° Fase 3. 25-05 TraducidoDocumento2 páginasPIIC - 10° Fase 3. 25-05 TraducidoDiego CastañoAún no hay calificaciones

- Null PDFDocumento5 páginasNull PDFDiego CastañoAún no hay calificaciones

- MapaConceptual Recursos HumanosDocumento7 páginasMapaConceptual Recursos HumanosDiego CastañoAún no hay calificaciones

- JUDAISMODocumento12 páginasJUDAISMODiego CastañoAún no hay calificaciones

- Judaismo PDFDocumento12 páginasJudaismo PDFDiego CastañoAún no hay calificaciones

- Administracion GeneralDocumento4 páginasAdministracion GeneralDiego CastañoAún no hay calificaciones

- Icfes PDFDocumento4 páginasIcfes PDFDiego CastañoAún no hay calificaciones

- Judaismo 2 PDFDocumento16 páginasJudaismo 2 PDFDiego CastañoAún no hay calificaciones

- Sectores EconomicosDocumento5 páginasSectores EconomicosDiego CastañoAún no hay calificaciones

- Deporte FormativoDocumento4 páginasDeporte FormativoDiego CastañoAún no hay calificaciones

- El JudaísmoDocumento3 páginasEl JudaísmoDiego CastañoAún no hay calificaciones

- Sectores Economicos PDFDocumento4 páginasSectores Economicos PDFDiego CastañoAún no hay calificaciones

- Investogación Documental - Fátima y AndrikDocumento22 páginasInvestogación Documental - Fátima y AndrikEstrella Arreola VelascoAún no hay calificaciones

- El POSDocumento12 páginasEl POSTracy Garcia SaenzAún no hay calificaciones

- Planos Hidráulicos y Eléctricos Del Equipo PesadoDocumento4 páginasPlanos Hidráulicos y Eléctricos Del Equipo PesadoNiflin VegaAún no hay calificaciones

- Cap 3 Ejercicios ExtraDocumento52 páginasCap 3 Ejercicios Extrarocio lizeth fuentes paguada60% (5)

- Billete SchengenDocumento20 páginasBillete SchengenFindmykid FinAún no hay calificaciones

- PAGO DE PRIMA DE SEGURO DE AUTOMÓVILDocumento1 páginaPAGO DE PRIMA DE SEGURO DE AUTOMÓVILJuanAún no hay calificaciones

- Caja Chica 2Documento16 páginasCaja Chica 2Kailin Galindez100% (1)

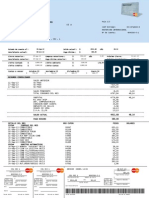

- Estado Cuenta 202112Documento2 páginasEstado Cuenta 202112Jairo BurruelAún no hay calificaciones

- Segundocuadro MercantilDocumento27 páginasSegundocuadro MercantilEmmy SotoAún no hay calificaciones

- Taller 10. Efectivo y Equivalente Al Efectivo (3) GAES 4Documento227 páginasTaller 10. Efectivo y Equivalente Al Efectivo (3) GAES 4Laura NataliaAún no hay calificaciones

- Folleto InformativoDocumento5 páginasFolleto InformativoKaren AparicioAún no hay calificaciones

- Cuenta (484556601)Documento4 páginasCuenta (484556601)Monica ParrishAún no hay calificaciones

- ¿Quieres Saber El Costo de Tu Tarjeta? Consulta El "Comparador de Tarjetas de CR Édito" Incluido en Este Estado de CuentaDocumento6 páginas¿Quieres Saber El Costo de Tu Tarjeta? Consulta El "Comparador de Tarjetas de CR Édito" Incluido en Este Estado de CuentaVictor Flores RamírezAún no hay calificaciones

- Visa Enero 1Documento20 páginasVisa Enero 1Aldana GonzalezAún no hay calificaciones

- Detalles de TarjetaDocumento5 páginasDetalles de TarjetaJorGe Junior SantanaAún no hay calificaciones

- Catalogo de Productos y Servicios 2023Documento35 páginasCatalogo de Productos y Servicios 2023Luis AlonsoAún no hay calificaciones

- Documentos de Crédito, Vale, Factura, Pagare y MásDocumento6 páginasDocumentos de Crédito, Vale, Factura, Pagare y MásVICMA DÍAZAún no hay calificaciones

- Pagos a tiempo de tarjeta premiumDocumento2 páginasPagos a tiempo de tarjeta premiumNaki TumaAún no hay calificaciones

- Crédito EfectivoDocumento26 páginasCrédito EfectivoMauricio LevanoAún no hay calificaciones

- Ticket Ariel VivasDocumento1 páginaTicket Ariel VivasAriel GontierAún no hay calificaciones

- Circular No15 - 2024 Admision 2024Documento2 páginasCircular No15 - 2024 Admision 2024Claudia ValenzuelaAún no hay calificaciones

- Tarea Individual 4 - Dirección Financiera - Ensayo - Finanzas PersonalesDocumento4 páginasTarea Individual 4 - Dirección Financiera - Ensayo - Finanzas PersonalesMiguel Arturo ErazoAún no hay calificaciones

- Protección datos financierosDocumento9 páginasProtección datos financierosKatherine FernándezAún no hay calificaciones

- Manual de Preguntas Frecuentes-Plan de Lealtad-Puntos Banreservas 0Documento6 páginasManual de Preguntas Frecuentes-Plan de Lealtad-Puntos Banreservas 0Jatnna SilvestreAún no hay calificaciones

- Matematica Financiera Trabajo FinalDocumento26 páginasMatematica Financiera Trabajo FinalWilbert NuñezAún no hay calificaciones

- Impri MirDocumento2 páginasImpri MirJavier GuzmanAún no hay calificaciones

- Comprender La Ley Del Consumidor Financiero Y Ley Habeas DataDocumento15 páginasComprender La Ley Del Consumidor Financiero Y Ley Habeas DataKATHERIN FONTALVOAún no hay calificaciones

- Solicitud de inscripción universitariaDocumento5 páginasSolicitud de inscripción universitariaMatonìah Bocanegra OrellanaAún no hay calificaciones

- Recurso de Proteccion Paula Gaete Contra Family Shop 2Documento8 páginasRecurso de Proteccion Paula Gaete Contra Family Shop 2ANGELOAún no hay calificaciones

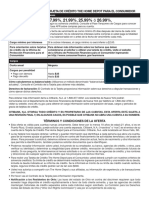

- Tarjeta Home Depot Divulgaciones ConsumidorDocumento10 páginasTarjeta Home Depot Divulgaciones ConsumidorIvan VelasquezAún no hay calificaciones