100% encontró este documento útil (1 voto)

388 vistas12 páginasLa Conciliación Bancaria: Por: Claudio Sandoval Contabilidad Intermedia

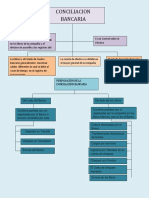

Este documento provee una introducción a los términos básicos de la conciliación bancaria. Explica que la conciliación bancaria implica comparar las operaciones registradas en el libro de la empresa con las registradas en el estado de cuenta bancario para verificar que coincidan. También presenta un ejemplo detallado del proceso de conciliación bancaria con cifras específicas.

Cargado por

Carlos A. MurilloDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

388 vistas12 páginasLa Conciliación Bancaria: Por: Claudio Sandoval Contabilidad Intermedia

Este documento provee una introducción a los términos básicos de la conciliación bancaria. Explica que la conciliación bancaria implica comparar las operaciones registradas en el libro de la empresa con las registradas en el estado de cuenta bancario para verificar que coincidan. También presenta un ejemplo detallado del proceso de conciliación bancaria con cifras específicas.

Cargado por

Carlos A. MurilloDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd