También podría gustarte

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Sinteisis de La Dinamica en El Plan Contable GubernamentalDocumento15 páginasSinteisis de La Dinamica en El Plan Contable GubernamentalEstevin MauricioAún no hay calificaciones

- Sílabo Formulación de Estados Financieros Por Competencias 2016Documento3 páginasSílabo Formulación de Estados Financieros Por Competencias 2016seleneAún no hay calificaciones

- Normas tributarias vs. Normas contables: Normas contablesDe EverandNormas tributarias vs. Normas contables: Normas contablesAún no hay calificaciones

- Curso de Contabilidad Instituciones Financieras y de SegurosDocumento220 páginasCurso de Contabilidad Instituciones Financieras y de SegurosElizabethAún no hay calificaciones

- NIC 12 Un precepto conciliador: Casos específicos y reversión de los impuestos diferidos en Ecuador Tomo IIDe EverandNIC 12 Un precepto conciliador: Casos específicos y reversión de los impuestos diferidos en Ecuador Tomo IIAún no hay calificaciones

- Marco FinancieraDocumento3 páginasMarco FinancieraRonald GutiérrezAún no hay calificaciones

- Mantenimiento de CapitalDocumento11 páginasMantenimiento de CapitalisabellgutierrezAún no hay calificaciones

- Ciencia contable: visión y perspectiva: Libro homenaje a la Facultad de Ciencias Contables de la Pontificia Universidad Católica del Perú por sus 85 años de creaciónDe EverandCiencia contable: visión y perspectiva: Libro homenaje a la Facultad de Ciencias Contables de la Pontificia Universidad Católica del Perú por sus 85 años de creaciónAún no hay calificaciones

- Nic 8 y Nic 17Documento12 páginasNic 8 y Nic 17Carlos NovilloAún no hay calificaciones

- Organización ContableDocumento2 páginasOrganización ContableOscar José Bravo PintoAún no hay calificaciones

- Manual Contabilidad de Instituciones FinancierasDocumento80 páginasManual Contabilidad de Instituciones FinancierasWillians Jonathan Carranza DongoAún no hay calificaciones

- Pcge SeminarioDocumento54 páginasPcge SeminarioAngel Vilca poloAún no hay calificaciones

- Ejemplo de Hallazgo de AuditoriaDocumento5 páginasEjemplo de Hallazgo de AuditoriaEdgar MembreñoAún no hay calificaciones

- Instrumentos FinancierosDocumento20 páginasInstrumentos FinancierosJorge Rodriguez AranaAún no hay calificaciones

- Contabilidad SimplificadaDocumento12 páginasContabilidad Simplificadadeysi paredes roca100% (1)

- Sistema financiero y sus componentesDocumento11 páginasSistema financiero y sus componentesAlexander SandovalAún no hay calificaciones

- Proceso de Evolución de La Contabilidad Hasta Llegar A Las NICDocumento1 páginaProceso de Evolución de La Contabilidad Hasta Llegar A Las NICMelani Ch'sAún no hay calificaciones

- Aspectos presupuestarios en la Constitución del PerúDocumento6 páginasAspectos presupuestarios en la Constitución del PerúJesusAlbertoArellanoAcuñaAún no hay calificaciones

- ELEMENTO 1 Caso Practico Asientos ContablesDocumento28 páginasELEMENTO 1 Caso Practico Asientos ContablesDEBBIE FERNANDA MARICIELO GOMEZ INUMAAún no hay calificaciones

- Contabilidad de Instituciones Financieras CPTDocumento55 páginasContabilidad de Instituciones Financieras CPTJheydi Espinoza ChavezAún no hay calificaciones

- Actualización Contabilidad BancariaDocumento233 páginasActualización Contabilidad BancariaWolfk RodriguezAún no hay calificaciones

- Introduccion A La GestionDocumento6 páginasIntroduccion A La GestionCelesste Mendoza AguilarAún no hay calificaciones

- Teoría Finanzas CorporativasDocumento51 páginasTeoría Finanzas CorporativasCelestino Toribio DueñasAún no hay calificaciones

- Cultura TributariaDocumento85 páginasCultura TributariaDelia GarciaAún no hay calificaciones

- Toma de Decisiones y El Análisis de Los Estados FinancierosDocumento3 páginasToma de Decisiones y El Análisis de Los Estados FinancierosCapullinaAún no hay calificaciones

- Monografia Sobre NIFFDocumento23 páginasMonografia Sobre NIFFAlfredo BeltranAún no hay calificaciones

- Historia Del Plan Contable en El PeruDocumento75 páginasHistoria Del Plan Contable en El PeruGabriel SK100% (1)

- Cont. Trib. - Foro N°11 - (Semana 11)Documento13 páginasCont. Trib. - Foro N°11 - (Semana 11)laura marisol eguizabal blasAún no hay calificaciones

- Estados Financieros ProyectadosDocumento4 páginasEstados Financieros ProyectadosElvis Víctor Huamán GarcíaAún no hay calificaciones

- Analisis Del Secreto BancarioDocumento3 páginasAnalisis Del Secreto BancarioAnonymous ohCyUQac8jAún no hay calificaciones

- Tema Normatividad Contable en El PeruDocumento23 páginasTema Normatividad Contable en El PeruLuz Miyuky Karina Arqque PaucaraAún no hay calificaciones

- Niff y Nic en El PeruDocumento4 páginasNiff y Nic en El PerumiriamAún no hay calificaciones

- Plan Contable Gubernamental Versión 2018Documento7 páginasPlan Contable Gubernamental Versión 2018Zamir Brunner DasilvaAún no hay calificaciones

- Introduccion A La AuditoriaDocumento23 páginasIntroduccion A La AuditoriaJosua RodriguezAún no hay calificaciones

- Emision de BonosDocumento2 páginasEmision de BonosMax Paul Diaz LoaAún no hay calificaciones

- El Estado de Cambio en El Patrimonio NetoDocumento10 páginasEl Estado de Cambio en El Patrimonio NetoHenry Calero MisariAún no hay calificaciones

- La Teoria FinancieraDocumento7 páginasLa Teoria FinancieraJ Carlos Graphics DessignAún no hay calificaciones

- Mercado Financiero PeruanoDocumento5 páginasMercado Financiero PeruanoJosephCamachoAún no hay calificaciones

- 6-Adiciones y Deducciones A La Base Imponible Del ITANDocumento74 páginas6-Adiciones y Deducciones A La Base Imponible Del ITANangieAún no hay calificaciones

- Estados financieros NIC-1Documento49 páginasEstados financieros NIC-1Armando V CH67% (3)

- Bancos Del PerúDocumento66 páginasBancos Del Perújose95martinAún no hay calificaciones

- Regulacion Del Sector Financiero en El Peru-Matematica FinancieraDocumento27 páginasRegulacion Del Sector Financiero en El Peru-Matematica FinancieraSmith USAún no hay calificaciones

- Sílabo - Tributación IDocumento8 páginasSílabo - Tributación Idea_gvb7Aún no hay calificaciones

- Etica de Las NicDocumento11 páginasEtica de Las NiccarorenseAún no hay calificaciones

- Dinamica - IntroduccionDocumento19 páginasDinamica - IntroduccionDca DcaAún no hay calificaciones

- Dinámica de la Cuenta 10Documento18 páginasDinámica de la Cuenta 10Erick Araujo Avalos100% (3)

- NIIF Normas Internacionales de Información FinancieraDocumento29 páginasNIIF Normas Internacionales de Información Financieravillanos123Aún no hay calificaciones

- Analisis e Interpretacion de Estados FinancierosDocumento129 páginasAnalisis e Interpretacion de Estados FinancierosBabytha Moxizima Love100% (2)

- Realidad de Contabilidad Financiera en El PerúDocumento56 páginasRealidad de Contabilidad Financiera en El PerúMILAGROS ZURAMA PORTOCARRERO QUISPEAún no hay calificaciones

- Mi Experiencia Laboral Con Las NIFDocumento4 páginasMi Experiencia Laboral Con Las NIFmarcelinoAún no hay calificaciones

- Clasificadores de Ingresos Y GastosDocumento3 páginasClasificadores de Ingresos Y GastosLesly Lozano Ticona100% (1)

- Estado Del Patrimonio NetoDocumento19 páginasEstado Del Patrimonio NetoGeancarlos Cubas PalaciosAún no hay calificaciones

- I Unidad Auditoria TributariaDocumento13 páginasI Unidad Auditoria TributariaBilly Salazar del AguilaAún no hay calificaciones

- EESTADOS DE CAMBIOS EN EL PATRIMONIO MonoDocumento19 páginasEESTADOS DE CAMBIOS EN EL PATRIMONIO MonoJair NinaAún no hay calificaciones

- Colegio Contadores LIMA PCGE 2020 PDFDocumento182 páginasColegio Contadores LIMA PCGE 2020 PDFJose Antonio Diaz MontalvoAún no hay calificaciones

- Libros y Registros ContablesDocumento34 páginasLibros y Registros ContablesLeo AquinoAún no hay calificaciones

- Contabilidad de Instituciones Financieras - Enrique Astoray Hinostroza PDFDocumento156 páginasContabilidad de Instituciones Financieras - Enrique Astoray Hinostroza PDFCarlos Eduardo Paúl Vargas Velásquez100% (1)

- El Plan Contable en El PeruDocumento24 páginasEl Plan Contable en El PeruOswaldo SolisAún no hay calificaciones

- Taller # 1 Nic 1Documento4 páginasTaller # 1 Nic 1Alejandro DiazAún no hay calificaciones

- Formas MatricialesDocumento3 páginasFormas MatricialesClaydi Diaz RojasAún no hay calificaciones

- Proceso de La Investigación de MercadosDocumento14 páginasProceso de La Investigación de MercadosClaydi Diaz RojasAún no hay calificaciones

- Guia Practica Del Exportador WRDocumento89 páginasGuia Practica Del Exportador WRLeslie MachacaAún no hay calificaciones

- Trabajo de Control de Calidad Molino Don PanchoDocumento28 páginasTrabajo de Control de Calidad Molino Don PanchoClaydi Diaz RojasAún no hay calificaciones

- Trabajo de Control de Calidad Molino Don PanchoDocumento28 páginasTrabajo de Control de Calidad Molino Don PanchoClaydi Diaz RojasAún no hay calificaciones

- Casos Sobre ProductosDocumento4 páginasCasos Sobre ProductosClaydi Diaz RojasAún no hay calificaciones

- Diaz Rojas Claydi Trabajo de Investigacion FormativaDocumento24 páginasDiaz Rojas Claydi Trabajo de Investigacion FormativaClaydi Diaz RojasAún no hay calificaciones

- Biografias de AutoresDocumento6 páginasBiografias de AutoresClaydi Diaz RojasAún no hay calificaciones

- Distribución Del Espacio en Las Áreas de TrabajoDocumento13 páginasDistribución Del Espacio en Las Áreas de TrabajoClaydi Diaz RojasAún no hay calificaciones

- Manual Control Interno ContableDocumento30 páginasManual Control Interno Contable1116550105Aún no hay calificaciones

- Acuerdo #029 de 2020Documento185 páginasAcuerdo #029 de 2020Pablo Arcesio Dorado AcostaAún no hay calificaciones

- Ejercicio Taller para El Desarrollo Del Ciclo ContableDocumento5 páginasEjercicio Taller para El Desarrollo Del Ciclo Contableevelin0% (1)

- Caso 4 Graves Industries C 105s04 PDF SpaDocumento7 páginasCaso 4 Graves Industries C 105s04 PDF Spagilberto RiveraAún no hay calificaciones

- El Mercantilismo PautaDocumento3 páginasEl Mercantilismo PautaAlejandra CárcamoAún no hay calificaciones

- Cto Reconocimiento DeudaDocumento2 páginasCto Reconocimiento Deudaarcce123Aún no hay calificaciones

- Conta 1 IppDocumento6 páginasConta 1 Ippmarlene9diaz9zu9igaAún no hay calificaciones

- ) $D, ZF90@ (58'3S : Información Del PeriodoDocumento5 páginas) $D, ZF90@ (58'3S : Información Del PeriodoJose RivasAún no hay calificaciones

- Ejercicios Resueltos Pptos de ProduccionDocumento7 páginasEjercicios Resueltos Pptos de ProduccionAngie Paola Rios AusechaAún no hay calificaciones

- TDR Banco de Proyectos Narp 2Documento35 páginasTDR Banco de Proyectos Narp 2juliorellanoAún no hay calificaciones

- Costos Estimados para El Curso de Contabilidad VI Trabajo de InvestigaciónDocumento24 páginasCostos Estimados para El Curso de Contabilidad VI Trabajo de InvestigaciónBriiän GiöväNniî SälËs OröôzÇoAún no hay calificaciones

- Taller Instrumentos FinancierosDocumento9 páginasTaller Instrumentos FinancierosAlejandro VargasAún no hay calificaciones

- EMAU02Documento4 páginasEMAU02Francisco Caracciolo0% (2)

- Guia 6 Completa3057Documento24 páginasGuia 6 Completa3057YURY STELLA FERREIRA TORRESAún no hay calificaciones

- Niveles Organizativos SAPDocumento15 páginasNiveles Organizativos SAPNoeliaAún no hay calificaciones

- Isa Informacion SerdaDocumento58 páginasIsa Informacion Serdaheidy alfonsoAún no hay calificaciones

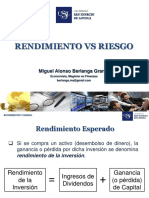

- Riesgo - Rendimiento (Clase)Documento16 páginasRiesgo - Rendimiento (Clase)Kevin SandovalAún no hay calificaciones

- Adquisicion de Material de Escritorio 1Documento95 páginasAdquisicion de Material de Escritorio 1Rodrigo Flores RojasAún no hay calificaciones

- Visa Classic: resumen y Plan V en 24 cuotasDocumento3 páginasVisa Classic: resumen y Plan V en 24 cuotasSilvia Pérez ArribillagaAún no hay calificaciones

- Actividad 1 Consolidacion de Estados FinancierosDocumento6 páginasActividad 1 Consolidacion de Estados FinancierosContabilidad PNGAún no hay calificaciones

- Valorizacion-Nº - 01 MP - Rev 00 SetDocumento18 páginasValorizacion-Nº - 01 MP - Rev 00 SetMiltonCastañedaAún no hay calificaciones

- 01-ANEXO I - Estado de Declaración Sobre ImpuestosDocumento15 páginas01-ANEXO I - Estado de Declaración Sobre ImpuestosJorge DenisAún no hay calificaciones

- Caso de Estudio HarvardDocumento4 páginasCaso de Estudio HarvardHenrry Galo0% (1)

- Fondo de Ahorro PrevisionalDocumento1 páginaFondo de Ahorro PrevisionalAndre RiveraAún no hay calificaciones

- Tarea Modulo 3Documento7 páginasTarea Modulo 3kristian barahonaAún no hay calificaciones

- NEC 21 Combinación de NegociosDocumento31 páginasNEC 21 Combinación de NegociosKevin SaenzAún no hay calificaciones

- Efectivo Explicación TEmaDocumento10 páginasEfectivo Explicación TEmaangel contreras balamAún no hay calificaciones

- Costos y Presupuestos - Pregrado. Upn 2019.02.administracion y Gestión ComercialDocumento28 páginasCostos y Presupuestos - Pregrado. Upn 2019.02.administracion y Gestión Comercialelizabeth islaAún no hay calificaciones

- Caso PrácticoDocumento2 páginasCaso Prácticocaroline margareth hernandez moraAún no hay calificaciones

- Análisis y Descripción de Cargos Coordinador de FinanzasDocumento4 páginasAnálisis y Descripción de Cargos Coordinador de FinanzasMarchi Mrkdo100% (1)