También podría gustarte

- Documentos No ContablesDocumento1 páginaDocumentos No Contableslily0033Aún no hay calificaciones

- Sesion 02 - Sistema FinancieroDocumento37 páginasSesion 02 - Sistema FinancieroAlexandraAún no hay calificaciones

- Comprovantes de PagoDocumento5 páginasComprovantes de PagoProfesoreddyaAún no hay calificaciones

- Métodos Abreviados de Teclado de AccessDocumento28 páginasMétodos Abreviados de Teclado de AccessErik Magne PezoAún no hay calificaciones

- MF0981 Regdem-1Documento35 páginasMF0981 Regdem-1MARIA RENE CONDORI SANCHEZAún no hay calificaciones

- Logistica - InventariosDocumento16 páginasLogistica - InventariosLuis MoralesAún no hay calificaciones

- Tema 4Documento69 páginasTema 4Juan Carlos BocanegraAún no hay calificaciones

- Unidad Didáctica 5 Tramitación de Correspondencia y PaqueteríaDocumento20 páginasUnidad Didáctica 5 Tramitación de Correspondencia y PaqueteríaMaría Moral MillánAún no hay calificaciones

- Las Mujeres No Lloran FacturanDocumento20 páginasLas Mujeres No Lloran FacturanNajera Nieto Stephanie BereniceAún no hay calificaciones

- ALBARÁN TeoríaDocumento5 páginasALBARÁN TeoríaSusana BastanteAún no hay calificaciones

- Apuntes Documentos Compra-VentaDocumento8 páginasApuntes Documentos Compra-Ventayssmateribera7435100% (1)

- Llenado de Facturas Junio 2022Documento7 páginasLlenado de Facturas Junio 2022Alberto Zambrana PeñarandaAún no hay calificaciones

- UF0350: Gestión Administrativa Del Proceso ComercialDocumento10 páginasUF0350: Gestión Administrativa Del Proceso ComercialAlmudena BAún no hay calificaciones

- Comunicacion Verbal y Comunicacion No Verbal 2020Documento18 páginasComunicacion Verbal y Comunicacion No Verbal 2020Mayelo Oropeza B100% (1)

- Libro Registro de CajaDocumento6 páginasLibro Registro de CajaYan Vanesa Ccente GuerrerosAún no hay calificaciones

- Formato Libro Caja y BancosimprimirDocumento4 páginasFormato Libro Caja y Bancosimprimircala soldiAún no hay calificaciones

- Documentos Contables Ic IDocumento26 páginasDocumentos Contables Ic Isusana soriano ccantoAún no hay calificaciones

- Ejercicio CRMDocumento1 páginaEjercicio CRMantonioAún no hay calificaciones

- Clasificacion de ArchivosDocumento25 páginasClasificacion de ArchivosJoel LoaizaAún no hay calificaciones

- Tema 9 La Gestion de Cobros y PagosDocumento27 páginasTema 9 La Gestion de Cobros y PagosRosa Muñóz GómezAún no hay calificaciones

- Correo y CorrespondenciaDocumento10 páginasCorreo y CorrespondenciaJessica Barragan VillarAún no hay calificaciones

- Aplicaciones Contables Informaticas II-Parte2Documento26 páginasAplicaciones Contables Informaticas II-Parte2Cristopher Alejos AscueAún no hay calificaciones

- Documentos Relacionados Con La Compra VentaDocumento5 páginasDocumentos Relacionados Con La Compra VentaPinazo18Aún no hay calificaciones

- COMUNICACIÓN EMPRESARIAL. TRABAJO FinalDocumento13 páginasCOMUNICACIÓN EMPRESARIAL. TRABAJO FinalromelcamposAún no hay calificaciones

- Relación de La Contabilidad Con Otras CienciasDocumento2 páginasRelación de La Contabilidad Con Otras Cienciasmarko18araAún no hay calificaciones

- Persona Natural y JuridicaDocumento21 páginasPersona Natural y JuridicaTereza EffioAún no hay calificaciones

- Historia Del Windows Mapa Conceptual TerminadoDocumento1 páginaHistoria Del Windows Mapa Conceptual TerminadoMirian johana Chota floresAún no hay calificaciones

- WWW Mcgraw-Hill EsDocumento46 páginasWWW Mcgraw-Hill EsXime CardenasAún no hay calificaciones

- Actividad 4. Completar Hoja PedidosDocumento1 páginaActividad 4. Completar Hoja PedidosSaúl CiudadAún no hay calificaciones

- Unidad 5 - Documentación de La CompraventaDocumento10 páginasUnidad 5 - Documentación de La CompraventaJuan Sánchez MuñozAún no hay calificaciones

- ArchivísticaDocumento16 páginasArchivísticaDanita CastañoAún no hay calificaciones

- Guia 4Documento18 páginasGuia 4Isaac Jafet Hernández Germosén0% (1)

- La Oficina Moderna-ResumenDocumento4 páginasLa Oficina Moderna-Resumenmario@Aún no hay calificaciones

- Tema AlmacenDocumento12 páginasTema AlmacenTania EstoicomounacabraAún no hay calificaciones

- Leasing Financiero PDFDocumento6 páginasLeasing Financiero PDFEderGuevaraSAún no hay calificaciones

- Descuento MarketingDocumento4 páginasDescuento MarketingMirella ChavezAún no hay calificaciones

- Tema 1. Apartado 2Documento3 páginasTema 1. Apartado 2yazmin100% (1)

- Taller de Redaccion y Correspondencia 2Documento3 páginasTaller de Redaccion y Correspondencia 2Nancy Daza VizcainoAún no hay calificaciones

- Teoria Recibo, Recibo NormalizadoDocumento3 páginasTeoria Recibo, Recibo Normalizadoestacions100% (1)

- Manual de Organización y FuncionesDocumento6 páginasManual de Organización y FuncionesGabriel Evangelista CaysahuanaAún no hay calificaciones

- Sesion 9 - Sistema CRM IIDocumento34 páginasSesion 9 - Sistema CRM IIANDREA ANAHI TOLEDO RAMIREZ100% (1)

- Procesos ComercialesDocumento1 páginaProcesos ComercialesrobbyrokenAún no hay calificaciones

- Presentación Empresario IndividualDocumento7 páginasPresentación Empresario IndividualCarmen Franco VegaAún no hay calificaciones

- Caja ChicaDocumento19 páginasCaja ChicaScarlyn Massiel José RuizAún no hay calificaciones

- TEORÍADocumento56 páginasTEORÍAPizarra PizarraAún no hay calificaciones

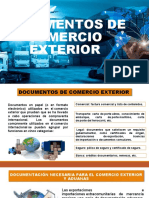

- Documento de Comercio ExteriorDocumento11 páginasDocumento de Comercio ExteriorSERGIO SALDAÑA SALASAún no hay calificaciones

- 1.NormativaMercantil y FiscalDocumento20 páginas1.NormativaMercantil y FiscalAvelina Mendez MenendezAún no hay calificaciones

- Tramite Documentario DNTZDocumento4 páginasTramite Documentario DNTZPerezAlvercaEdinAlexAún no hay calificaciones

- Caso Practico - Caja y Bancos A DesarrollarDocumento4 páginasCaso Practico - Caja y Bancos A DesarrollarAntonny VásquezAún no hay calificaciones

- Explorador de WindowsDocumento11 páginasExplorador de WindowsArmando Gregorio GarridoAún no hay calificaciones

- ADGD0308 FichaDocumento4 páginasADGD0308 FichavicenteAún no hay calificaciones

- Dibujo TecnicoDocumento37 páginasDibujo TecnicoJose Domingo Caal TiulAún no hay calificaciones

- Ejemplo Libro Caja y Bancos - f1.1 - f1.2Documento5 páginasEjemplo Libro Caja y Bancos - f1.1 - f1.2Dayanara Alexandra100% (1)

- Cuentas AnualesDocumento1 páginaCuentas AnualesCARLA GONZÁLEZ GARCÍAAún no hay calificaciones

- Comunicación Externa en La OrganizaciónDocumento3 páginasComunicación Externa en La OrganizaciónNestor Fabián SantacruzAún no hay calificaciones

- UD 3.1 Equipos de ReproduccionDocumento24 páginasUD 3.1 Equipos de ReproduccionCRISTIAN GARCIA CARDENAS DOCENTEAún no hay calificaciones

- Ejemplos de Archivistica 1Documento14 páginasEjemplos de Archivistica 1Heidy PuertaAún no hay calificaciones

- Documentos Contables TareaDocumento19 páginasDocumentos Contables Tareaalexander arroyoAún no hay calificaciones

- Documentos ContablesDocumento8 páginasDocumentos ContablesJavier GuerreroAún no hay calificaciones

- Nota de CargoDocumento7 páginasNota de CargoValero Gris Yuliza100% (2)

- Que Es Principio de PrudenciaDocumento2 páginasQue Es Principio de PrudenciaYURANI PORTILLAAún no hay calificaciones

- Practica-Final de AuditoriaDocumento3 páginasPractica-Final de AuditoriaYikaury SueroAún no hay calificaciones

- Cuadro de Inventarios Perpetuo y Analitico Equipo 8Documento4 páginasCuadro de Inventarios Perpetuo y Analitico Equipo 8Karen Zea SalasAún no hay calificaciones

- P-COP-29 00 Acero para Armaduras A63-42HDocumento6 páginasP-COP-29 00 Acero para Armaduras A63-42Hjordan roco magnataAún no hay calificaciones

- Reporte Del Caso de Netflix (CLV)Documento4 páginasReporte Del Caso de Netflix (CLV)ROBERTO CARLOS LOPEZ FLORESAún no hay calificaciones

- Referencia de Pago 0191814721-3Documento2 páginasReferencia de Pago 0191814721-3FABAAún no hay calificaciones

- Manual de Contabilidad para Cajas de Ahorro, Fondos de Ahorro y Asociaciones de Ahorro Similares, Noviembre 2012Documento178 páginasManual de Contabilidad para Cajas de Ahorro, Fondos de Ahorro y Asociaciones de Ahorro Similares, Noviembre 2012Jenyret SolanoAún no hay calificaciones

- PoesiaDocumento3 páginasPoesiaWendy CastilloAún no hay calificaciones

- Hoja de Vida Diomedes OsorioDocumento41 páginasHoja de Vida Diomedes Osorioyiraldines osorio medinaAún no hay calificaciones

- Uni Admision - 2012-2Documento21 páginasUni Admision - 2012-2SaulAún no hay calificaciones

- Trabajo Práctico Ii Un Altra Volta: Luciano ConcinaDocumento4 páginasTrabajo Práctico Ii Un Altra Volta: Luciano ConcinaCarl RogersAún no hay calificaciones

- Por La Compra de Mercaderia: Libro DiarioDocumento5 páginasPor La Compra de Mercaderia: Libro DiarioJulio ChavezAún no hay calificaciones

- 2.1 Estructura Del Estado FinancieroDocumento11 páginas2.1 Estructura Del Estado FinancieroJuan Rene Bazan GilAún no hay calificaciones

- GRUPO 3 Plantilla para Estudiantes SESION 13Documento7 páginasGRUPO 3 Plantilla para Estudiantes SESION 13juan arturo100% (1)

- Pestal 2Documento2 páginasPestal 2Susana Agudelo AtehortuaAún no hay calificaciones

- Construckdert S.A.C.: Avenida 28 de Julio, 873 Miraflores Lima Perú +511.213.73.73Documento1 páginaConstruckdert S.A.C.: Avenida 28 de Julio, 873 Miraflores Lima Perú +511.213.73.73Sarita Tuesta VelaAún no hay calificaciones

- Acta de Apertura AuditoriaDocumento2 páginasActa de Apertura AuditoriaConnie BaronAún no hay calificaciones

- Caso Practico 3. EnunciadoDocumento3 páginasCaso Practico 3. EnunciadoKDDKAún no hay calificaciones

- Diferencias Entre MC y RSDocumento4 páginasDiferencias Entre MC y RSarmando torresAún no hay calificaciones

- Cualidades RedactorDocumento3 páginasCualidades RedactorIleana MeranAún no hay calificaciones

- Teoria de La ProduccionDocumento21 páginasTeoria de La ProduccionsantiagoAún no hay calificaciones

- Diagrama de Arbol y Cadena LogisticaDocumento4 páginasDiagrama de Arbol y Cadena LogisticaViste Tus PiesAún no hay calificaciones

- Solución Caso LebretonDocumento15 páginasSolución Caso LebretonLuis Alberto Conza Quispe100% (3)

- Acta Capacitacion VenopuncionDocumento7 páginasActa Capacitacion VenopuncionEdgar Humberto Angel MillanAún no hay calificaciones

- La Empresa Como Cultura GeneralDocumento40 páginasLa Empresa Como Cultura GeneralMARIELIS GONZALEZAún no hay calificaciones

- GFPI-F-019 Guia 13. Matematicas FinancierasDocumento9 páginasGFPI-F-019 Guia 13. Matematicas FinancierasAndres Felipe GalindoAún no hay calificaciones

- Netflix MKT DirectoDocumento18 páginasNetflix MKT DirectoBladimir QuispeAún no hay calificaciones

- Ejecucion de Informe de AuditoriaDocumento7 páginasEjecucion de Informe de AuditoriaJazmin Vargas Alburqueque100% (1)

- Ensayo Relacion ClienteDocumento2 páginasEnsayo Relacion ClienteCarmen Elisa Torres SantanaAún no hay calificaciones

- La Madera PlasticaDocumento7 páginasLa Madera Plasticajuan_von2003Aún no hay calificaciones