También podría gustarte

- Mi Mentira Mas Sincera - A. M. IrunDocumento196 páginasMi Mentira Mas Sincera - A. M. IrunBEA18100% (3)

- Carta de Descargo Por Tardanza Sancion Con FirmaDocumento4 páginasCarta de Descargo Por Tardanza Sancion Con FirmaNilo GiantomasoAún no hay calificaciones

- Cadiz y La Isla de Cuba A Inicios Del Si PDFDocumento14 páginasCadiz y La Isla de Cuba A Inicios Del Si PDFGonzalo Carrillo UretaAún no hay calificaciones

- COMPONENTES SISTEMA GENERAL Seguridad SocialDocumento4 páginasCOMPONENTES SISTEMA GENERAL Seguridad Socialdiana gomez100% (1)

- Prueba Semana 3Documento20 páginasPrueba Semana 3René FariasAún no hay calificaciones

- Clasificación y usos de las plantas en el PerúDocumento6 páginasClasificación y usos de las plantas en el Perúroxana cecilia yupanqui egoavilAún no hay calificaciones

- Ingles PlaneacionDocumento2 páginasIngles PlaneacionLuz Flores CastañedaAún no hay calificaciones

- Trabajo Final de Proyectos - LimonDocumento40 páginasTrabajo Final de Proyectos - LimonDiego Agurto BriceñoAún no hay calificaciones

- Fuentes de Financiacion Del S.G.S.S.S. ColombiaDocumento6 páginasFuentes de Financiacion Del S.G.S.S.S. ColombiaJuan Jose Torres Segura100% (2)

- Fondo de Solidaridad y GarantiaDocumento4 páginasFondo de Solidaridad y GarantiaCHRISTIAN IVAN PALACIOS BENAVIDESAún no hay calificaciones

- Fuentes de Financiamiento Del Sector Salud en ColombiaDocumento13 páginasFuentes de Financiamiento Del Sector Salud en ColombiaadolfoAún no hay calificaciones

- FOSYGADocumento11 páginasFOSYGAandrea martinezAún no hay calificaciones

- Historia del financiamiento en salud en Colombia 1975-2014: evolución de los regímenes y fuentes de financiaciónDocumento6 páginasHistoria del financiamiento en salud en Colombia 1975-2014: evolución de los regímenes y fuentes de financiaciónJenny PinillaAún no hay calificaciones

- Fundamentos SGSSSDocumento39 páginasFundamentos SGSSSLiliana Junca Bernal100% (1)

- Caso 4 Beneficiaria Rango ADocumento59 páginasCaso 4 Beneficiaria Rango AAngela Maestre arenasAún no hay calificaciones

- Analisis Ley 1751 de 2015Documento3 páginasAnalisis Ley 1751 de 2015jorge manuel batistaAún no hay calificaciones

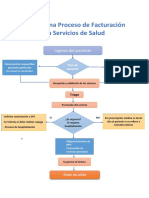

- El Proceso de Admisiones y La FacturacionDocumento2 páginasEl Proceso de Admisiones y La FacturacionJulia Negrete GuevaraAún no hay calificaciones

- Folleto de La Estructura Del SgsssDocumento3 páginasFolleto de La Estructura Del SgsssBolívar CeleAún no hay calificaciones

- Folleto SGSSSDocumento2 páginasFolleto SGSSSDaniel100% (1)

- Resolución No. 2481 de 2020Documento198 páginasResolución No. 2481 de 2020Jhoana Moreno0% (1)

- Diapositivas SISPRO-1Documento10 páginasDiapositivas SISPRO-1Jose Doria Ceron100% (1)

- Salud Actual en ColombiaDocumento39 páginasSalud Actual en ColombiaVENTAS MYPAún no hay calificaciones

- Manual Furips Fosyga PDFDocumento66 páginasManual Furips Fosyga PDFanaAún no hay calificaciones

- Actividad 4 Calidad y AuditoriaDocumento7 páginasActividad 4 Calidad y AuditoriaSandi Torres BuelvasAún no hay calificaciones

- Videoconferencia Aplicación Teorico Del SGSSSDocumento4 páginasVideoconferencia Aplicación Teorico Del SGSSSMarcela NarvaezAún no hay calificaciones

- El Costo de Los Servicios de SaludDocumento3 páginasEl Costo de Los Servicios de SaludAmparo Miroslava Gutiérrez100% (2)

- Contrato Por CapitaciónDocumento2 páginasContrato Por Capitacióngisel aguirreAún no hay calificaciones

- Sistema de Salud en Colombia Ensayo para Doc Geovanni.Documento4 páginasSistema de Salud en Colombia Ensayo para Doc Geovanni.Coral Hernández100% (1)

- Régimen Sistema General Seguridad Social SaludDocumento6 páginasRégimen Sistema General Seguridad Social SaludKalessin 12Aún no hay calificaciones

- LEY 1122 DE 2007 ResumenDocumento2 páginasLEY 1122 DE 2007 ResumenLaura PiñerosAún no hay calificaciones

- ABC Transición ADRES-FOSYGA PDFDocumento6 páginasABC Transición ADRES-FOSYGA PDFTata GarciaAún no hay calificaciones

- Cuadro Comparativo SGSSSDocumento5 páginasCuadro Comparativo SGSSScarlos andres cocoma navarroAún no hay calificaciones

- Explica Decreto 780 de 2016Documento2 páginasExplica Decreto 780 de 2016Bbzito Edwin GelvixAún no hay calificaciones

- Resolucion 3047 - Primera Parte ADocumento21 páginasResolucion 3047 - Primera Parte AYram Zelaznog Amad100% (1)

- Facturacion en Salud Taller UnicoDocumento3 páginasFacturacion en Salud Taller UnicoHector ArcosAún no hay calificaciones

- Anexo Técnico No 1 - 3047!08!1Documento3 páginasAnexo Técnico No 1 - 3047!08!1Juan Guillermo Graciano0% (1)

- Gestión de cobró e IPSDocumento16 páginasGestión de cobró e IPSKelly ZapataAún no hay calificaciones

- 5-GLOSAS2c DEVOLUCIONES Y RESPUESTAS2c SECTOR SALUDDocumento17 páginas5-GLOSAS2c DEVOLUCIONES Y RESPUESTAS2c SECTOR SALUDAlvaro CastroAún no hay calificaciones

- Principios SGSSS casoDocumento5 páginasPrincipios SGSSS casoTomás ÁvilaAún no hay calificaciones

- SistemaSaludColombiaReforma1993Documento6 páginasSistemaSaludColombiaReforma1993Katherine SuarezAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualLeidy PotesAún no hay calificaciones

- Fundamentos de Administraciòn en SaludDocumento56 páginasFundamentos de Administraciòn en SaludMorales HMAún no hay calificaciones

- Proceso de La Admisión y La FacturaciónDocumento8 páginasProceso de La Admisión y La FacturaciónViviana Alexandra Sandoval HernandezAún no hay calificaciones

- Folleto Sistema General de Seguridad Social en ColombiaDocumento2 páginasFolleto Sistema General de Seguridad Social en Colombiayojan camilo carrascal rueda100% (2)

- Actividad de Aprendizaje Unidad 1 (Cobro y Recobro)Documento6 páginasActividad de Aprendizaje Unidad 1 (Cobro y Recobro)0772010031 DEIBIS NELSON ALVAREZ MARTINEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Curso Libre Facturacion Modulo General de FacturasDocumento116 páginasCurso Libre Facturacion Modulo General de FacturasJimmy Dulfan HernandezAún no hay calificaciones

- Decreto 1011 de 2006Documento46 páginasDecreto 1011 de 2006prpracines3947380% (5)

- Taller Decreto 4747 de 2007Documento5 páginasTaller Decreto 4747 de 2007Martin Mauricio Campo VélezAún no hay calificaciones

- Decreto 2423 de 1996 Manual Tarifario SoatDocumento17 páginasDecreto 2423 de 1996 Manual Tarifario SoatHernán Castillo100% (4)

- Tipos de Regimenes SGSSSDocumento35 páginasTipos de Regimenes SGSSSValeria PumarejoAún no hay calificaciones

- E.C 5. Taller Planes de Beneficios GeneralDocumento4 páginasE.C 5. Taller Planes de Beneficios GeneralJesenia SalazarAún no hay calificaciones

- El Sistema de Salud en ColombiaDocumento2 páginasEl Sistema de Salud en ColombiaEIVARAún no hay calificaciones

- Guia Cancer Mama PDFDocumento13 páginasGuia Cancer Mama PDFandrea diaz soaAún no hay calificaciones

- Explicación y Análisis Del Sistema de Seguridad Social en ColombiaDocumento10 páginasExplicación y Análisis Del Sistema de Seguridad Social en ColombiaAna HuérfanoAún no hay calificaciones

- Resumen Exposicion SogcsDocumento4 páginasResumen Exposicion Sogcsangelica100% (2)

- Flujogramafacturacion SDocumento1 páginaFlujogramafacturacion SNathalia EnriquezAún no hay calificaciones

- Folleto de Sistema de Seguridad Social en ColombiaDocumento2 páginasFolleto de Sistema de Seguridad Social en ColombiaFernamdaAún no hay calificaciones

- De Que Se Trata El Modelo de Prestación Del Servicio de Salud en ColombiaDocumento5 páginasDe Que Se Trata El Modelo de Prestación Del Servicio de Salud en ColombiaDiana OCAún no hay calificaciones

- Taller de Cuotas ModeradorasDocumento2 páginasTaller de Cuotas ModeradorasVictor Florez100% (2)

- EAPBDocumento5 páginasEAPBDIANA MARCELA RAMOS FULA0% (1)

- Manual de Funciones Multiasistir IpsDocumento62 páginasManual de Funciones Multiasistir IpsCarito MonsalveAún no hay calificaciones

- Taller Conceptual y ArgumentativoDocumento2 páginasTaller Conceptual y ArgumentativoLuis RoseroAún no hay calificaciones

- Cuadro SinópticoDocumento15 páginasCuadro SinópticoalexandraAún no hay calificaciones

- Redes Integrales de Prestadores de Servicios de SaludDocumento2 páginasRedes Integrales de Prestadores de Servicios de SaludSG-SEGURIDAD Y SALUD EN EL TRABAJOAún no hay calificaciones

- Financiación Del SGSSSDocumento22 páginasFinanciación Del SGSSSprpracines382% (11)

- Financiación SGSSS ColombiaDocumento23 páginasFinanciación SGSSS ColombiaJhonny Andrés Suaza LondoñoAún no hay calificaciones

- Fuentes de Financiacion Del Sistema General de Seguridad Social en Salud en ColombiaDocumento5 páginasFuentes de Financiacion Del Sistema General de Seguridad Social en Salud en ColombialicethburbanoAún no hay calificaciones

- Matriz JulioDocumento2 páginasMatriz JulioJuamarAún no hay calificaciones

- FormatoInscripcion JENESANODocumento2 páginasFormatoInscripcion JENESANOJuamarAún no hay calificaciones

- Formato de Ambiente de Aprendizaje JuanaDocumento2 páginasFormato de Ambiente de Aprendizaje JuanaJuamarAún no hay calificaciones

- Matriz Juana de La Cruz Camacho MAYODocumento2 páginasMatriz Juana de La Cruz Camacho MAYOJuamarAún no hay calificaciones

- Informe Programa de Formación Complementaria (11) (1) 30 HORASDocumento4 páginasInforme Programa de Formación Complementaria (11) (1) 30 HORASJuamarAún no hay calificaciones

- Matriz JulioDocumento2 páginasMatriz JulioJuamarAún no hay calificaciones

- RPM Anemia AttDocumento18 páginasRPM Anemia AttJuamarAún no hay calificaciones

- Sistema CirculatorioDocumento25 páginasSistema CirculatorioJuamarAún no hay calificaciones

- 5 P Auxilios TraumatismosDocumento8 páginas5 P Auxilios TraumatismosJuamarAún no hay calificaciones

- Exposicion.. DiabetesDocumento45 páginasExposicion.. DiabetesJuamarAún no hay calificaciones

- Formato de Ambiente de Aprendizaje JuanaDocumento2 páginasFormato de Ambiente de Aprendizaje JuanaJuamarAún no hay calificaciones

- FormatoInscripcionAspirantesBatallon PLAZADocumento1 páginaFormatoInscripcionAspirantesBatallon PLAZAJuamarAún no hay calificaciones

- Guias aprendizaje salud sexualDocumento2 páginasGuias aprendizaje salud sexualJuamarAún no hay calificaciones

- Preclancia y EclanciaDocumento28 páginasPreclancia y EclanciaJuamarAún no hay calificaciones

- Preclancia y EclanciaDocumento28 páginasPreclancia y EclanciaJuamarAún no hay calificaciones

- Hemorragias del segundo trimestreDocumento17 páginasHemorragias del segundo trimestreJuamarAún no hay calificaciones

- Trabajo en GrupoDocumento28 páginasTrabajo en GrupoJuamarAún no hay calificaciones

- Pantallazo de Asistencia A La Videoconferencia Acerca de Induccion A La Toma de Evidencias Norma Orientar Formacion El Dia 14 de Mayo Del 2020 de 9am A 10amDocumento1 páginaPantallazo de Asistencia A La Videoconferencia Acerca de Induccion A La Toma de Evidencias Norma Orientar Formacion El Dia 14 de Mayo Del 2020 de 9am A 10amJuamarAún no hay calificaciones

- Quiz Sobre SexualidadDocumento4 páginasQuiz Sobre SexualidadJuamarAún no hay calificaciones

- PANTALLAZOS DE LA ACTIVIDAD 3.1 Actividad 2 Ficha 1950295docxDocumento2 páginasPANTALLAZOS DE LA ACTIVIDAD 3.1 Actividad 2 Ficha 1950295docxJuamarAún no hay calificaciones

- Trabajo en GrupoDocumento28 páginasTrabajo en GrupoJuamarAún no hay calificaciones

- Bioseguridad y El Riesgo Biolc3b3gicoDocumento8 páginasBioseguridad y El Riesgo Biolc3b3gicoJuamarAún no hay calificaciones

- Salud Ocupacional OITDocumento17 páginasSalud Ocupacional OITLuis Aguilar100% (1)

- Qué es el SOAT? Seguro obligatorio de accidentes de tránsito en ColombiaDocumento19 páginasQué es el SOAT? Seguro obligatorio de accidentes de tránsito en ColombiaJuamarAún no hay calificaciones

- Pantallazo de Actividad Sobre Mal Consejo Farmaceutico Ficha 1950295 Servicios Farmaceutico1Documento2 páginasPantallazo de Actividad Sobre Mal Consejo Farmaceutico Ficha 1950295 Servicios Farmaceutico1JuamarAún no hay calificaciones

- Pantallazos Carpeta Drive Servicios FarmacéuticosDocumento1 páginaPantallazos Carpeta Drive Servicios FarmacéuticosJuamarAún no hay calificaciones

- Lista de Chequeo - Servicios FarmaceuticosDocumento2 páginasLista de Chequeo - Servicios FarmaceuticosJuamarAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoJuamarAún no hay calificaciones

- Seguridad Del AuxiliadorDocumento7 páginasSeguridad Del AuxiliadorJuamarAún no hay calificaciones

- Metodos Proactivos y ReactivosDocumento19 páginasMetodos Proactivos y ReactivosmejiafannyAún no hay calificaciones

- Mantequilla y Mayonesa-ExposiciónDocumento24 páginasMantequilla y Mayonesa-ExposiciónPaola remeAún no hay calificaciones

- Sesion III ModuloDocumento5 páginasSesion III Moduloadela ingiltupa aparicioAún no hay calificaciones

- Tecnicas para La RedaccionDocumento39 páginasTecnicas para La RedaccionDarsy Alejandra Arias GuerreroAún no hay calificaciones

- SQA - Reporte Técnico Estándares de SQA en La RegiónDocumento8 páginasSQA - Reporte Técnico Estándares de SQA en La RegiónAlberto QuintanaAún no hay calificaciones

- Tarea 4 Semana 7 Mercados de CapitalDocumento10 páginasTarea 4 Semana 7 Mercados de CapitalEmerio Antonio Lemus AguirreAún no hay calificaciones

- Taller 1Documento4 páginasTaller 1ANGIE LORENA PENA DIAZAún no hay calificaciones

- Guia de Implantacion de SGSIDocumento38 páginasGuia de Implantacion de SGSIjonathan vergara rubioAún no hay calificaciones

- 1 BD Victoria Habilidades DigitalesDocumento1 página1 BD Victoria Habilidades DigitalesEnriqueAún no hay calificaciones

- Reglaje y selección de herramientas CNCDocumento31 páginasReglaje y selección de herramientas CNCKenny Medina TerronesAún no hay calificaciones

- 1 05 FraccionesDocumento25 páginas1 05 FraccionesAnitaAún no hay calificaciones

- Clasificación de Los VectoresDocumento3 páginasClasificación de Los VectoresSHOST WIPER50% (6)

- Division Territorial 2015Documento543 páginasDivision Territorial 2015Adonai Manace Garcia SantanaAún no hay calificaciones

- Modelamiento Geologico Minero Cerro de Pasco PDFDocumento13 páginasModelamiento Geologico Minero Cerro de Pasco PDFmariobaudinoAún no hay calificaciones

- Anti Acid OsDocumento4 páginasAnti Acid OsElias Charcape OtinianoAún no hay calificaciones

- Purpura Schonlein Henoch Trombocitopenica IdiopaticaDocumento15 páginasPurpura Schonlein Henoch Trombocitopenica IdiopaticaJorge Felipe Hidalgo SotoAún no hay calificaciones

- Chichén ItzáDocumento8 páginasChichén ItzáflorinhanganAún no hay calificaciones

- GUIA CONDUCTORES PRUEBA HABILIDAD VEHÍCULOSDocumento2 páginasGUIA CONDUCTORES PRUEBA HABILIDAD VEHÍCULOSINHOUSEBAVARIA CARGANTIOQUIAAún no hay calificaciones

- Guía de aprendizaje sobre diálogos, monólogos y estilos de escrituraDocumento3 páginasGuía de aprendizaje sobre diálogos, monólogos y estilos de escrituraleana100% (2)

- Actividad 2 M3 La Importancia Del Desempeño GerencialDocumento8 páginasActividad 2 M3 La Importancia Del Desempeño GerencialOsvaldo Morales RicoAún no hay calificaciones

- Informe Detergente LiquidoDocumento8 páginasInforme Detergente LiquidoJane QuirrellAún no hay calificaciones

- Evaluación Diagnóstica 4º Sec - FinalDocumento6 páginasEvaluación Diagnóstica 4º Sec - Finalvictor castillaAún no hay calificaciones

- Ev03 Dimcelsa Ev Eccs5Documento5 páginasEv03 Dimcelsa Ev Eccs5luis carlos ariasAún no hay calificaciones

- Laudo ArbitralDocumento25 páginasLaudo ArbitralHECTOR GUSTAVO MOLINA TORRESAún no hay calificaciones