También podría gustarte

- La factura cambiaria: Acercamiento teórico-prácticoDe EverandLa factura cambiaria: Acercamiento teórico-prácticoAún no hay calificaciones

- GUIA-050-230 Derecho Mercantil IDocumento24 páginasGUIA-050-230 Derecho Mercantil IBeverly GonzAún no hay calificaciones

- La Empresa MercantilDocumento15 páginasLa Empresa Mercantildafny E.HAún no hay calificaciones

- Ensayo Procedimiento Administrativo Tributario Guatemalteco Antony Aguirre 2424022Documento5 páginasEnsayo Procedimiento Administrativo Tributario Guatemalteco Antony Aguirre 2424022Antony Aguirre100% (1)

- Ejemplos de Titulos de CreditoDocumento9 páginasEjemplos de Titulos de CreditoDAMARIS SUSETH BARRIOSAún no hay calificaciones

- Resolución SATDocumento11 páginasResolución SATGio Ramírez WilfAún no hay calificaciones

- Demanda de TributarioDocumento8 páginasDemanda de Tributarioangie zamoraAún no hay calificaciones

- Superintendencia de Bancos de GuatemalaDocumento2 páginasSuperintendencia de Bancos de GuatemalaJosias Estuardo Mejia100% (1)

- Evacuacion de Auditorías Del IGSS y Sanciones IGT 2019 PDFDocumento74 páginasEvacuacion de Auditorías Del IGSS y Sanciones IGT 2019 PDFLilian FigueroaAún no hay calificaciones

- Manual de Procedimientos Del Iusi 1 0Documento33 páginasManual de Procedimientos Del Iusi 1 0Wilber Chochóm Reynoso100% (1)

- Resolucion NegatoriaDocumento9 páginasResolucion NegatoriaAnonymous gSZzj0oRuxAún no hay calificaciones

- Sociedades FinancierasDocumento47 páginasSociedades FinancierasEsther XònAún no hay calificaciones

- Fideicomiso BursatilDocumento16 páginasFideicomiso BursatilJohao Poma Contreras100% (1)

- AUDITORIA 5 Casos Prácticos 2o. Examen Parcial 2020Documento4 páginasAUDITORIA 5 Casos Prácticos 2o. Examen Parcial 2020ana panfilaAún no hay calificaciones

- Acuerdo 2-98 de La SAT PDFDocumento1 páginaAcuerdo 2-98 de La SAT PDFFabiola GordilloAún no hay calificaciones

- Registro de Valores y MercancíasDocumento3 páginasRegistro de Valores y MercancíasOmar de LeónAún no hay calificaciones

- Activos ExtraordinariosDocumento6 páginasActivos ExtraordinariosMario Pérez100% (1)

- PARTICIÓNDocumento5 páginasPARTICIÓNDamaris De LeónAún no hay calificaciones

- LAB.3 Proyectos de InversionDocumento5 páginasLAB.3 Proyectos de Inversionjose jose perezAún no hay calificaciones

- Ley Organica de La Contraloria General de CuentasDocumento20 páginasLey Organica de La Contraloria General de CuentasEstudiantes por Derecho100% (4)

- Clases de Sociedades MercantilesDocumento28 páginasClases de Sociedades Mercantilesluilu83% (6)

- Leyes Aplicables A La Industria Maderera en GuatemalaDocumento3 páginasLeyes Aplicables A La Industria Maderera en GuatemalaPablo Josue Concoha CastellanosAún no hay calificaciones

- Modelo de Acta Apertura de Plicas CuponesDocumento2 páginasModelo de Acta Apertura de Plicas Cuponesroberto garciaAún no hay calificaciones

- El ISR Diferido y Su Conciliación Lic. Edgar MendozaDocumento22 páginasEl ISR Diferido y Su Conciliación Lic. Edgar MendozaLaloszoasdfAún no hay calificaciones

- REGISTRO MERCANTIL GrupoDocumento32 páginasREGISTRO MERCANTIL GrupoKATERIN MARIELA RAMIREZ BARILLASAún no hay calificaciones

- Informacion Conta. Por Segmentos TEORIADocumento10 páginasInformacion Conta. Por Segmentos TEORIAVilma ChAún no hay calificaciones

- Decreto 47-2008 Ley para El Reconocimiento de Las Comunicaciones y Firmas ElectrónicasDocumento7 páginasDecreto 47-2008 Ley para El Reconocimiento de Las Comunicaciones y Firmas ElectrónicasEstudiantes por Derecho100% (8)

- Derechos Del Contribuyente en El Proceso de Defensa FiscalDocumento158 páginasDerechos Del Contribuyente en El Proceso de Defensa FiscalOtto VargasAún no hay calificaciones

- Sociedad Anonima (S.A.)Documento11 páginasSociedad Anonima (S.A.)Alex PinedaAún no hay calificaciones

- Registro de Procesos SucesoriosDocumento3 páginasRegistro de Procesos SucesoriosBelsy SajquíAún no hay calificaciones

- Juicio Economico CoactivoDocumento4 páginasJuicio Economico CoactivoPilarAún no hay calificaciones

- Actividad AseguradoraDocumento22 páginasActividad AseguradoraDiego R LópezAún no hay calificaciones

- Sociedades Mercantiles en GuatemalaDocumento10 páginasSociedades Mercantiles en GuatemalajuanAún no hay calificaciones

- Estatutos Inversiones Qumi S.A.S.Documento10 páginasEstatutos Inversiones Qumi S.A.S.Camilo MoralesAún no hay calificaciones

- Evacuacion de AudienciaDocumento12 páginasEvacuacion de AudienciaValeryOlivaAún no hay calificaciones

- Apertura de Un Banco PDFDocumento11 páginasApertura de Un Banco PDFAracely LopezAún no hay calificaciones

- Agrovet. Sta Ana RTU PDFDocumento2 páginasAgrovet. Sta Ana RTU PDFAnthony MontenegroAún no hay calificaciones

- Formulario de Infornet GuatemalaDocumento1 páginaFormulario de Infornet GuatemalaEdwin O Vargas MoralesAún no hay calificaciones

- Sociedad Anonima Aseguradora 2Documento50 páginasSociedad Anonima Aseguradora 2Hellen MejíaAún no hay calificaciones

- Matricula Fiscal. GasDocumento14 páginasMatricula Fiscal. GasJaime GarciaAún no hay calificaciones

- Términos de BancarioDocumento41 páginasTérminos de BancarioGlenda PerdomoAún no hay calificaciones

- Ley de Contrataciones Del Estado ActualizadaDocumento67 páginasLey de Contrataciones Del Estado ActualizadaDamaris FloresAún no hay calificaciones

- Depreciaciones y Amortizaciones Grupo Cinco Seccio ADocumento23 páginasDepreciaciones y Amortizaciones Grupo Cinco Seccio AROGER GOMEZAún no hay calificaciones

- Importancia Del Sistema Financiero Supervisado en GuatemalaDocumento11 páginasImportancia Del Sistema Financiero Supervisado en Guatemalaandony coronadoAún no hay calificaciones

- Inscripción de Sociedades Mercantiles PDFDocumento3 páginasInscripción de Sociedades Mercantiles PDFEdson LópezAún no hay calificaciones

- Formulario para Licencia Transportes ExtraurbanosDocumento1 páginaFormulario para Licencia Transportes ExtraurbanosEdward SotoAún no hay calificaciones

- Timbre FiscalDocumento2 páginasTimbre FiscalCarlos SuyAún no hay calificaciones

- Ciclo de TesoreriaDocumento39 páginasCiclo de TesoreriafredyAún no hay calificaciones

- Superintendencia de BancosDocumento9 páginasSuperintendencia de Bancossteffanny danielaAún no hay calificaciones

- Contrato de Factoraje PDFDocumento3 páginasContrato de Factoraje PDFClaudia Elizabeth Guzmán UrbinaAún no hay calificaciones

- Enunciado Repaso Finanzas IiDocumento2 páginasEnunciado Repaso Finanzas IiHenry VenturaAún no hay calificaciones

- Ley de Asociaciones Solidaristas No 6970Documento19 páginasLey de Asociaciones Solidaristas No 6970FelixAún no hay calificaciones

- Casos PracticosDocumento4 páginasCasos PracticosPamela RodriguezAún no hay calificaciones

- Presentacion Requisitos para Inscribir A Una Sociedad AnonimaDocumento7 páginasPresentacion Requisitos para Inscribir A Una Sociedad AnonimaStefany Mariandre Pop TiulAún no hay calificaciones

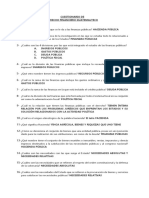

- Cuestionario de Derecho FinancieroDocumento15 páginasCuestionario de Derecho FinancieroDanny MarCastAún no hay calificaciones

- Sociedad AnonimaDocumento2 páginasSociedad AnonimaWilliam GuzmánAún no hay calificaciones

- Ensayo Factura ElectronicaDocumento4 páginasEnsayo Factura ElectronicaGustavo MangonesAún no hay calificaciones

- 36 Resolución CCPA 2007 Adopción de NIASDocumento3 páginas36 Resolución CCPA 2007 Adopción de NIASlucia2335100% (1)

- Informacion de Constitucion de Ong y FundaciónDocumento6 páginasInformacion de Constitucion de Ong y FundaciónJenneffer GarciaAún no hay calificaciones

- Presentaciones 1er Parcial Auditoria 1Documento133 páginasPresentaciones 1er Parcial Auditoria 1laura lopezAún no hay calificaciones

- NAED Administración de Empresas - Semestre V-201910Documento6 páginasNAED Administración de Empresas - Semestre V-201910Montalvo C NicolAún no hay calificaciones

- Grupo 5 FLY BOUTIQUEDocumento34 páginasGrupo 5 FLY BOUTIQUEFlor Garcia CarrionAún no hay calificaciones

- Descripción-de-Cargo-Gerente de Administracion - Contabilidad-23-4-21Documento4 páginasDescripción-de-Cargo-Gerente de Administracion - Contabilidad-23-4-21JoséRodríguezAún no hay calificaciones

- ¿Qué Son Las Ventas Sin Fricción y Cómo Se Implementan?Documento42 páginas¿Qué Son Las Ventas Sin Fricción y Cómo Se Implementan?Aloha - Agencia de Marketing DigitalAún no hay calificaciones

- Examenes Segundo Parcial ICO-MDC-VYC LP-EA 2-2022Documento11 páginasExamenes Segundo Parcial ICO-MDC-VYC LP-EA 2-2022JhonatanAún no hay calificaciones

- Test 1 Las Obligaciones FiscalesDocumento3 páginasTest 1 Las Obligaciones FiscalesJuan Jose Martinez AlbaAún no hay calificaciones

- Calidad TotalDocumento5 páginasCalidad TotalRafael y LexiAún no hay calificaciones

- Estrategia y FodaDocumento5 páginasEstrategia y Fodadeborahmoreno813100% (1)

- La Gestión Del Abastecimiento para Mejorar El Control de Inventario de Repuestos Importados en La Empresa Equaval E.I.R.L, La Victoria - 2016"Documento15 páginasLa Gestión Del Abastecimiento para Mejorar El Control de Inventario de Repuestos Importados en La Empresa Equaval E.I.R.L, La Victoria - 2016"Sandra AlvarezAún no hay calificaciones

- Evidencia de Aprendizaje Semana 4Documento6 páginasEvidencia de Aprendizaje Semana 4Roberto leonAún no hay calificaciones

- Memorandum de ConfiabilidadDocumento3 páginasMemorandum de ConfiabilidadIosif LouAún no hay calificaciones

- Examen ContafiDocumento5 páginasExamen ContafiSebastian Irvin Chavez CondeAún no hay calificaciones

- Tema 1. Origen y Evolución de La CalidadDocumento18 páginasTema 1. Origen y Evolución de La CalidadPabloAún no hay calificaciones

- Caso Práctico de La Auditoria de Costos y GastosDocumento8 páginasCaso Práctico de La Auditoria de Costos y GastosEstevin MauricioAún no hay calificaciones

- Estado de Productos VendidosDocumento9 páginasEstado de Productos VendidosRamonAún no hay calificaciones

- TAREA 5.1 Proceso de Reclutamiento y Seleccion de Personal.Documento7 páginasTAREA 5.1 Proceso de Reclutamiento y Seleccion de Personal.MARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- EXPOSICIONDocumento8 páginasEXPOSICIONlusaAún no hay calificaciones

- TFG 2363 GALVEZ AlimentosDocumento91 páginasTFG 2363 GALVEZ AlimentosClaret CoryAún no hay calificaciones

- Proyecto Final. Plan de Negocio (Trabajo en Equipo)Documento18 páginasProyecto Final. Plan de Negocio (Trabajo en Equipo)Omar Jair Ozorno ValdespinoAún no hay calificaciones

- Interbank PDFDocumento13 páginasInterbank PDFJason TodAún no hay calificaciones

- Corporación Aceros Arequipa S.A.Documento25 páginasCorporación Aceros Arequipa S.A.Irene Choque LaricoAún no hay calificaciones

- Diapositivas Alexander RochaDocumento5 páginasDiapositivas Alexander RochaAlex PerezAún no hay calificaciones

- Planificacion Estrategica de MercadeoDocumento2 páginasPlanificacion Estrategica de MercadeoFabiola Bergamini100% (2)

- Infografía Sobre La Teoría General de Sistemas.Documento13 páginasInfografía Sobre La Teoría General de Sistemas.Juan Carlos Cardona OrregoAún no hay calificaciones

- Caracteristica Mas Ventaja y DesventajasDocumento2 páginasCaracteristica Mas Ventaja y DesventajasLady leguxAún no hay calificaciones

- Fuentes de FinanciamientoDocumento33 páginasFuentes de FinanciamientoSammy Adriad Persed100% (1)

- Equilibrio Entre La Demanda y Capacidad Productiva EnsayoDocumento7 páginasEquilibrio Entre La Demanda y Capacidad Productiva Ensayodeyanig gonzalezAún no hay calificaciones

- Presentación 2Documento3 páginasPresentación 2NelsonPinillaAún no hay calificaciones

- Tema 2. Planes de EmergenciaDocumento39 páginasTema 2. Planes de EmergenciaJavierAún no hay calificaciones

- Presupuesto de VentasDocumento9 páginasPresupuesto de Ventasruth casio oliveraAún no hay calificaciones