También podría gustarte

- Demanda Contencioso Tributaria CompletaDocumento9 páginasDemanda Contencioso Tributaria CompletacarlaAún no hay calificaciones

- Caso Sat - 094817Documento9 páginasCaso Sat - 094817Julissa CifuentesAún no hay calificaciones

- Demanda de Lo Contencioso AdministrativoDocumento8 páginasDemanda de Lo Contencioso AdministrativoFernando MendozaAún no hay calificaciones

- Proceso Contencioso AdministrativoDocumento47 páginasProceso Contencioso Administrativomarianososa123Aún no hay calificaciones

- Taiia R1203030TM PDFDocumento29 páginasTaiia R1203030TM PDFTito RamirezAún no hay calificaciones

- Memorial Contencioso Administrativo y Recurso TerminadaDocumento24 páginasMemorial Contencioso Administrativo y Recurso TerminadaFernanda GarcíaAún no hay calificaciones

- Ensayo Procedimiento Administrativo Tributario Guatemalteco Antony Aguirre 2424022Documento5 páginasEnsayo Procedimiento Administrativo Tributario Guatemalteco Antony Aguirre 2424022Antony Aguirre100% (1)

- ONSECDocumento5 páginasONSECJosue ElelAún no hay calificaciones

- Demanda Por No Entregar FacturaDocumento13 páginasDemanda Por No Entregar FacturaElizabeth RaguayAún no hay calificaciones

- Registro MercantilDocumento4 páginasRegistro MercantilDilian De Los Santos ReyesAún no hay calificaciones

- ISR y ReglamentoDocumento83 páginasISR y ReglamentoMike CámbaraAún no hay calificaciones

- Seminario de Pensamiento Financiero EstratégicoDocumento22 páginasSeminario de Pensamiento Financiero EstratégicoErwin GarcíaAún no hay calificaciones

- Auditorías del IGSS y sanciones laboralesDocumento74 páginasAuditorías del IGSS y sanciones laboralesLilian FigueroaAún no hay calificaciones

- Análisis Del Capítulo 11 y 12 Del Erick Gustavo Santiago de LeónDocumento4 páginasAnálisis Del Capítulo 11 y 12 Del Erick Gustavo Santiago de LeónRose SpanishAún no hay calificaciones

- Tesis Maestria en Consultoria Tributaria Wilson Humberto MedranoDocumento161 páginasTesis Maestria en Consultoria Tributaria Wilson Humberto MedranoWilson MedranoAún no hay calificaciones

- Revocatoria SatDocumento3 páginasRevocatoria SatKevin Rodríguez de LeónAún no hay calificaciones

- Resolucion NegatoriaDocumento9 páginasResolucion NegatoriaAnonymous gSZzj0oRuxAún no hay calificaciones

- Recursos-Gobierno y Régimen Disciplinario Del Notario GuatemaltecoDocumento14 páginasRecursos-Gobierno y Régimen Disciplinario Del Notario GuatemaltecoMADISON DANIELA BAMACA VILLANUEVAAún no hay calificaciones

- Presentación ISODocumento25 páginasPresentación ISOChapu ChapuAún no hay calificaciones

- Juicio Economico CoactivoDocumento4 páginasJuicio Economico CoactivoPilarAún no hay calificaciones

- Aspectos Que Deben Cumplir Las Asociaciones Civiles de GuatemalaDocumento4 páginasAspectos Que Deben Cumplir Las Asociaciones Civiles de GuatemalaRaul Juarez LaraAún no hay calificaciones

- Banco de GuatemalaDocumento13 páginasBanco de GuatemalawasapitaAún no hay calificaciones

- Tesis Licitacion PublicaDocumento115 páginasTesis Licitacion Publicawilliam sonAún no hay calificaciones

- Los Abogados, Notarios y Los Profesionales Jurídicos Independientes Ante Las Recomendaciones Del GAFIDocumento3 páginasLos Abogados, Notarios y Los Profesionales Jurídicos Independientes Ante Las Recomendaciones Del GAFIHéctor Sevilla100% (1)

- Funciones de La Superintendencia de Administracion Tributaria (SAT)Documento11 páginasFunciones de La Superintendencia de Administracion Tributaria (SAT)Fercy NajeraAún no hay calificaciones

- Manual de Procedimientos Del Iusi 1 0Documento33 páginasManual de Procedimientos Del Iusi 1 0Wilber Chochóm Reynoso100% (1)

- Decreto 47-2008 Ley para El Reconocimiento de Las Comunicaciones y Firmas ElectrónicasDocumento7 páginasDecreto 47-2008 Ley para El Reconocimiento de Las Comunicaciones y Firmas ElectrónicasEstudiantes por Derecho100% (8)

- Aspectos Generales Del IvaDocumento25 páginasAspectos Generales Del IvacadabenAún no hay calificaciones

- Resolución SATDocumento11 páginasResolución SATGio Ramírez WilfAún no hay calificaciones

- Derecho Administrativo I - Características y clases de órganos administrativosDocumento9 páginasDerecho Administrativo I - Características y clases de órganos administrativosMelina GaitanAún no hay calificaciones

- DEMANDA INCIAL ORDINARIO LABORAL Alejandro Equila 3Documento18 páginasDEMANDA INCIAL ORDINARIO LABORAL Alejandro Equila 3Aroldo EscobarAún no hay calificaciones

- Procedimiento Economico CoactivoDocumento15 páginasProcedimiento Economico CoactivoByron MonterrosaAún no hay calificaciones

- El Registro Mercantil General de La República de GuatemalaDocumento4 páginasEl Registro Mercantil General de La República de GuatemalaMarvin GuzmanAún no hay calificaciones

- Modelo de MemorialDocumento52 páginasModelo de MemorialJulio DominguezAún no hay calificaciones

- Acta de AsambleaDocumento29 páginasActa de AsambleaGonzalez Marianela Aylen100% (1)

- Reglamento de Tasa Estudiantil, Universidad de San Carlos de GuatemalaDocumento5 páginasReglamento de Tasa Estudiantil, Universidad de San Carlos de GuatemalaEstudiantes por Derecho100% (1)

- Resolucion de La Superintendencia de Administración TributariaDocumento3 páginasResolucion de La Superintendencia de Administración TributariaKevin RodríguezAún no hay calificaciones

- Decreto 215 Ley Del Banco de GuatemalaDocumento26 páginasDecreto 215 Ley Del Banco de GuatemalaGérsonBororAún no hay calificaciones

- Devolución de Pagos Indebidos o Pagos en ExcesoDocumento15 páginasDevolución de Pagos Indebidos o Pagos en ExcesoNéstor LópezAún no hay calificaciones

- Demanda de Una Acción CambiariaDocumento9 páginasDemanda de Una Acción CambiariaMarcosAún no hay calificaciones

- Recurso de RevocatoriaDocumento4 páginasRecurso de RevocatoriaANGIE STEPHANY FRANCO BARRIOSAún no hay calificaciones

- Análisis Jurídico de Las Causas y Consecuencias de La Comisión Del Delito de Resistencia A La Accion Fiscalizadora de La Administracion TributariaDocumento114 páginasAnálisis Jurídico de Las Causas y Consecuencias de La Comisión Del Delito de Resistencia A La Accion Fiscalizadora de La Administracion TributariaFrancisco J.Aún no hay calificaciones

- Evacuación Audiencia TributarioDocumento9 páginasEvacuación Audiencia TributarioKarolin VasquezAún no hay calificaciones

- FOLLETO No.9 ILICITOS TRIBUTARIOS.Documento8 páginasFOLLETO No.9 ILICITOS TRIBUTARIOS.allanAún no hay calificaciones

- Analisis de Ley de Bancos y Grupos FinancierosDocumento5 páginasAnalisis de Ley de Bancos y Grupos FinancierosJuanAún no hay calificaciones

- Laboratorio Ley de La SatDocumento2 páginasLaboratorio Ley de La SatDiana SalazarAún no hay calificaciones

- Diapositivas Parcial II Financiero-SearchableDocumento110 páginasDiapositivas Parcial II Financiero-SearchableJosé AlemánAún no hay calificaciones

- Resumen SatDocumento5 páginasResumen SatHenry AbimAún no hay calificaciones

- Memorial Del Recurso de Revocatoria Articulo 122 C. TributarioDocumento5 páginasMemorial Del Recurso de Revocatoria Articulo 122 C. TributarioFlavio CFallasAún no hay calificaciones

- Guía para audiencia de primera declaración penalDocumento5 páginasGuía para audiencia de primera declaración penalNAYELI ARELI TOBAR GUDIELAún no hay calificaciones

- Inconstitucionalidad de LeyDocumento12 páginasInconstitucionalidad de LeyGustavo A. SosaAún no hay calificaciones

- Bonificacion Incentivo Corte de ConstitucionalidadDocumento6 páginasBonificacion Incentivo Corte de ConstitucionalidadJosé Luis YatAún no hay calificaciones

- Caso Bancafe y DaewoDocumento6 páginasCaso Bancafe y DaewoAndres OrtizAún no hay calificaciones

- USAC Auditoria I La Auditoria Como Actividad Profesional 20101Documento19 páginasUSAC Auditoria I La Auditoria Como Actividad Profesional 20101Rosa Almerco GrijalvaAún no hay calificaciones

- Tipos de DictamenesDocumento9 páginasTipos de DictamenesWalter HernándezAún no hay calificaciones

- PROCEDIMIENTO DE ARBITRAJE CompletoDocumento72 páginasPROCEDIMIENTO DE ARBITRAJE CompletoBeatriz GuzmánAún no hay calificaciones

- La factura cambiaria: Acercamiento teórico-prácticoDe EverandLa factura cambiaria: Acercamiento teórico-prácticoAún no hay calificaciones

- Cartilla impuesto al valor agregado 2019De EverandCartilla impuesto al valor agregado 2019Aún no hay calificaciones

- Instituciones procesales penales consensuales: Tomo IVDe EverandInstituciones procesales penales consensuales: Tomo IVAún no hay calificaciones

- Estructura 1era. DeclaracionDocumento9 páginasEstructura 1era. Declaracionangie zamoraAún no hay calificaciones

- Derecho Regidtral Capitulo 1Documento25 páginasDerecho Regidtral Capitulo 1angie zamoraAún no hay calificaciones

- Contrato de TransporteDocumento20 páginasContrato de Transporteangie zamoraAún no hay calificaciones

- Demanda 2Documento7 páginasDemanda 2Aro ReyesAún no hay calificaciones

- Derecho Procesal AdministrativoDocumento3 páginasDerecho Procesal Administrativoangie zamoraAún no hay calificaciones

- Cuestionario Derecho Mercantil Primer ParcialDocumento9 páginasCuestionario Derecho Mercantil Primer Parcialangie zamoraAún no hay calificaciones

- Cuestionario de Derecho Procesal Administrativo Primer ParcialDocumento7 páginasCuestionario de Derecho Procesal Administrativo Primer Parcialangie zamoraAún no hay calificaciones

- Derecho Procesal AdministrativoDocumento3 páginasDerecho Procesal Administrativoangie zamoraAún no hay calificaciones

- Derecho Civil Final Nov18Documento4 páginasDerecho Civil Final Nov18angie zamoraAún no hay calificaciones

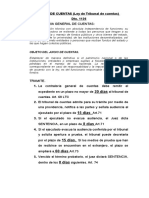

- Juicio de CuentasDocumento1 páginaJuicio de CuentasLigia ContrerasAún no hay calificaciones

- Estructura 1era. DeclaracionDocumento9 páginasEstructura 1era. Declaracionangie zamoraAún no hay calificaciones

- Acuerdo Ministerial 0058 Costos Referenciales para El Servicio de Seguridad PrivadaDocumento5 páginasAcuerdo Ministerial 0058 Costos Referenciales para El Servicio de Seguridad PrivadaEDGAR PAUL IDROVO HEREDIAAún no hay calificaciones

- Reglamento Del Sistema Pericial Integral de La Funcion JudicialDocumento21 páginasReglamento Del Sistema Pericial Integral de La Funcion JudicialFelipe CruzAún no hay calificaciones

- Reforma Normativa SecundariaDocumento35 páginasReforma Normativa SecundariaEVELYN KARINA PAUTE CRIOLLOAún no hay calificaciones

- 15.-Ordenanza Que Reforma El Anexo No. 4 de La Ordenanza Que Determina La Ubicacin Instalacin y Funcionamiento de Las ZonasDocumento5 páginas15.-Ordenanza Que Reforma El Anexo No. 4 de La Ordenanza Que Determina La Ubicacin Instalacin y Funcionamiento de Las ZonasJaque SuntaxiAún no hay calificaciones

- Nac Dgercgc24 00000009Documento8 páginasNac Dgercgc24 00000009Jonathan CastroAún no hay calificaciones

- 2017módulo DERECHO JURISDICCIONAL DISCIPLINARIO PDFDocumento180 páginas2017módulo DERECHO JURISDICCIONAL DISCIPLINARIO PDFIsrael Avendaño TorresAún no hay calificaciones

- Anexos de La Ordenanza Que Regula El Transporte de Mercancías Por Medio de Vehículos Pesados, ExtrapesadDocumento18 páginasAnexos de La Ordenanza Que Regula El Transporte de Mercancías Por Medio de Vehículos Pesados, ExtrapesadSabanera Maldonado100% (2)

- Preambulo de La ConstituciónDocumento6 páginasPreambulo de La ConstituciónAnthony JoelAún no hay calificaciones

- Acción de amparo sobre actos administrativosDocumento72 páginasAcción de amparo sobre actos administrativosNestor Abraham Fonseca PeñaherreraAún no hay calificaciones

- Corte Constinucional Incotitucional 179 Uso Progresivo de La FuerzaDocumento42 páginasCorte Constinucional Incotitucional 179 Uso Progresivo de La FuerzaDieguito TorresAún no hay calificaciones

- Acuerdo Ministerial 0041 Liquidacion Cuatrimestre 1 (1) - SignedDocumento39 páginasAcuerdo Ministerial 0041 Liquidacion Cuatrimestre 1 (1) - SignedYaneth PluaAún no hay calificaciones

- Normativa ARCSA control falsificadosDocumento8 páginasNormativa ARCSA control falsificadosAllan Javier Calle CondorAún no hay calificaciones

- ApelacionDocumento11 páginasApelacionNath NathAún no hay calificaciones

- Campeonato Fútbol Barrial EspejoDocumento10 páginasCampeonato Fútbol Barrial EspejoNidiaAún no hay calificaciones

- Honduras partidos políticos historiaDocumento12 páginasHonduras partidos políticos historiakarlaAún no hay calificaciones

- Martínez Guambuguete Diana Lisbeth - P5 - HPAS - Ensayo 4Documento26 páginasMartínez Guambuguete Diana Lisbeth - P5 - HPAS - Ensayo 4DianaMartinezAún no hay calificaciones

- Regla Tecnica Nacional PDFDocumento46 páginasRegla Tecnica Nacional PDFkrlos1589Aún no hay calificaciones

- 2012-Ant-Uso Obligatorio de Chaleco y CascoDocumento3 páginas2012-Ant-Uso Obligatorio de Chaleco y Cascoalex peñafielAún no hay calificaciones

- Ordenanza Que Regula El Funcionamiento Del Centro de Faenamiento Del Cantón La ManáDocumento19 páginasOrdenanza Que Regula El Funcionamiento Del Centro de Faenamiento Del Cantón La ManáWilson RualesAún no hay calificaciones

- INTRODUCCIÓN Y GENERALIDADES DE LA CONTRATACIÓN PÚBLICA EN EL ECUADOR (Reparado)Documento54 páginasINTRODUCCIÓN Y GENERALIDADES DE LA CONTRATACIÓN PÚBLICA EN EL ECUADOR (Reparado)Cristian AmorosoAún no hay calificaciones

- 001 2010 DarnaDocumento107 páginas001 2010 DarnaYriAún no hay calificaciones

- GO-42.183 - 4agos21Documento16 páginasGO-42.183 - 4agos21Franye Iz RojasAún no hay calificaciones

- Res 29-2021 para Los Proyectos de Desarrollo LocalDocumento40 páginasRes 29-2021 para Los Proyectos de Desarrollo LocalReynier PérezAún no hay calificaciones

- Aprobación Reglamento Interno Centro Tratamiento DrogasDocumento4 páginasAprobación Reglamento Interno Centro Tratamiento DrogasGustavo EspinAún no hay calificaciones

- Protocolo de Respuesta Art ExplosivosDocumento12 páginasProtocolo de Respuesta Art ExplosivosKevin MontesAún no hay calificaciones

- Providencia 249 2015 Certificado SaludDocumento4 páginasProvidencia 249 2015 Certificado SaludRonal AyalaAún no hay calificaciones

- Nueva Constitución para ChileDocumento16 páginasNueva Constitución para Chilejose valderrama100% (1)

- NEVI 12 VOLUMEN 5-DesbloqueadoDocumento434 páginasNEVI 12 VOLUMEN 5-DesbloqueadoDiego CalderonAún no hay calificaciones

- Traslados estudiantes mismo régimenDocumento24 páginasTraslados estudiantes mismo régimenSayito Andi PiedraAún no hay calificaciones

- (2 BIM) Sociología Jurídica - UnificadoDocumento15 páginas(2 BIM) Sociología Jurídica - UnificadoKristian LaraAún no hay calificaciones