0% encontró este documento útil (0 votos)

12 vistas7 páginasUnidad 2 Investigación Documental

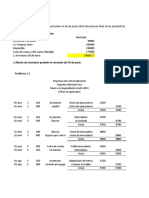

El documento aborda la importancia de la información contable en la toma de decisiones, diferenciando entre contabilidad administrativa, financiera e impositiva. Cada tipo de contabilidad tiene objetivos, aplicaciones y usuarios específicos, destacando la contabilidad administrativa como herramienta interna para la gestión y la contabilidad financiera como medio para informar a terceros. La contabilidad impositiva se centra en el cumplimiento de obligaciones fiscales y la planificación tributaria.

Cargado por

anthonyalmontehernandez8Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

12 vistas7 páginasUnidad 2 Investigación Documental

El documento aborda la importancia de la información contable en la toma de decisiones, diferenciando entre contabilidad administrativa, financiera e impositiva. Cada tipo de contabilidad tiene objetivos, aplicaciones y usuarios específicos, destacando la contabilidad administrativa como herramienta interna para la gestión y la contabilidad financiera como medio para informar a terceros. La contabilidad impositiva se centra en el cumplimiento de obligaciones fiscales y la planificación tributaria.

Cargado por

anthonyalmontehernandez8Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd