0% encontró este documento útil (0 votos)

32 vistas2 páginasRespue

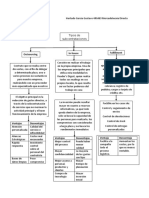

El presupuesto de caja permite prever la disponibilidad de efectivo para cubrir obligaciones diarias y anticipar déficits de liquidez. El pronóstico de ventas es fundamental para su elaboración, ya que determina las entradas de efectivo esperadas. Existen diferencias clave entre el presupuesto de efectivo y el estado de fuentes y aplicaciones de fondos, así como entre presupuestos públicos y privados, en cuanto a su enfoque, regulación y finalidad.

Cargado por

edkdk278Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

32 vistas2 páginasRespue

El presupuesto de caja permite prever la disponibilidad de efectivo para cubrir obligaciones diarias y anticipar déficits de liquidez. El pronóstico de ventas es fundamental para su elaboración, ya que determina las entradas de efectivo esperadas. Existen diferencias clave entre el presupuesto de efectivo y el estado de fuentes y aplicaciones de fondos, así como entre presupuestos públicos y privados, en cuanto a su enfoque, regulación y finalidad.

Cargado por

edkdk278Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd