También podría gustarte

- Finanzas públicas territoriales: taller de las unidades I y IIDocumento14 páginasFinanzas públicas territoriales: taller de las unidades I y IIGloria Patricia Paz IbarguenAún no hay calificaciones

- Taller Contabilidad y Presupuesto PúblicoDocumento6 páginasTaller Contabilidad y Presupuesto PúblicoAvicola Mascriollo InventariosAún no hay calificaciones

- Constitución Política y Derechos FundamentalesDocumento8 páginasConstitución Política y Derechos FundamentalesangelicaAún no hay calificaciones

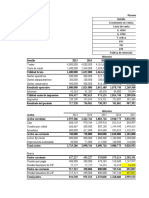

- Actividad Semana 5 - Analisis e Interpretación de La Información FinacieraDocumento10 páginasActividad Semana 5 - Analisis e Interpretación de La Información FinacieraOskar DussanAún no hay calificaciones

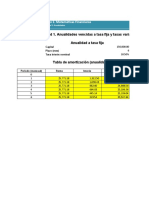

- Actividad. Anualidades Con Tasa de Interés Fija y VariableDocumento4 páginasActividad. Anualidades Con Tasa de Interés Fija y VariableMartín de la CruzAún no hay calificaciones

- DiagnosticoPresupuestalDocumento5 páginasDiagnosticoPresupuestalDaniela VaqueroAún no hay calificaciones

- Requisitos para la presentación de estados financieros según la NIIF para PYMESDocumento1 páginaRequisitos para la presentación de estados financieros según la NIIF para PYMESLibardo MorenoAún no hay calificaciones

- Reconocimiento de transacciones económicas bajo NIIFDocumento2 páginasReconocimiento de transacciones económicas bajo NIIFJessica DiazAún no hay calificaciones

- Régimen Simple de Tributación genera empleo al reducir impuestos de empresasDocumento2 páginasRégimen Simple de Tributación genera empleo al reducir impuestos de empresasRafael Antonio BautistaAún no hay calificaciones

- Reseña de Historica de Los PresupuestosDocumento22 páginasReseña de Historica de Los PresupuestosDOCENTE ELKIN CABALLERO VARGASAún no hay calificaciones

- TALLER No 1 SIIGODocumento9 páginasTALLER No 1 SIIGOJennifer Zulay QUICENO QUINTEROAún no hay calificaciones

- Tutoria 2 Preguntas GeneradorasDocumento23 páginasTutoria 2 Preguntas Generadoraslaura correa100% (1)

- Taller Practico Funadamentos de Matematicas.Documento4 páginasTaller Practico Funadamentos de Matematicas.Laura ParradoAún no hay calificaciones

- Ejercicio Ejecución PresupuestalDocumento3 páginasEjercicio Ejecución PresupuestalRicardo Yepes LoaizaAún no hay calificaciones

- Guía - Unidad 1 - Tarea 1 - Informe de Sistemas ProductivosDocumento17 páginasGuía - Unidad 1 - Tarea 1 - Informe de Sistemas ProductivosJOSE LUIS BANDERAS HERRERA0% (1)

- Fundamentos matemática financiera 1 taller solucionesDocumento10 páginasFundamentos matemática financiera 1 taller solucionesCAROLINA PEÑATAAún no hay calificaciones

- Soluciones a problemáticas de la rama judicialDocumento4 páginasSoluciones a problemáticas de la rama judicialKarina Arteaga BAún no hay calificaciones

- Sol CasoDocumento9 páginasSol CasoLuis EnriqueAún no hay calificaciones

- Taller 7 TesoreriaDocumento12 páginasTaller 7 Tesoreriagersson chavesAún no hay calificaciones

- Cartilla Digital Parte 2Documento34 páginasCartilla Digital Parte 2Fabiiana Andrea LozaanoAún no hay calificaciones

- Parte 1 - Taller Anualidades y Liquidación de Instrumentos de InversiónDocumento4 páginasParte 1 - Taller Anualidades y Liquidación de Instrumentos de InversiónAlexander MoralesAún no hay calificaciones

- Ejercicio en Clase Apalancamiento Operacional y FinancieroDocumento3 páginasEjercicio en Clase Apalancamiento Operacional y FinancieroLuisa Fernanda FIORILLO MOLINAAún no hay calificaciones

- Producción y costos de jugosDocumento18 páginasProducción y costos de jugosMonica Andrea OspinaAún no hay calificaciones

- Taller Práctico Cocinas Integrales Del NorteDocumento4 páginasTaller Práctico Cocinas Integrales Del NorteANDREA MARIA GALEANO BLANQUICERAún no hay calificaciones

- Taller 2. Renta Personas JuridicasDocumento9 páginasTaller 2. Renta Personas JuridicasAndrea Barrera100% (1)

- Actividad de Evaluación Semana 4Documento2 páginasActividad de Evaluación Semana 4Diana Rodriguez HenriquezAún no hay calificaciones

- Análisis financiero de empresas: PKT, PDC y MCCRDocumento10 páginasAnálisis financiero de empresas: PKT, PDC y MCCRJuan Carlos Suarez CamargoAún no hay calificaciones

- U1 Ejercicios ApalancamientoDocumento4 páginasU1 Ejercicios ApalancamientoFlor de OroAún no hay calificaciones

- Actividad 5 Grupo 7Documento5 páginasActividad 5 Grupo 7Kevin Javier Viloria SanchezAún no hay calificaciones

- Taller Ret Fte, Iva, Retica, IcaDocumento26 páginasTaller Ret Fte, Iva, Retica, IcaMiguel VelasquezAún no hay calificaciones

- Practica Nro 02 - ProyectosDocumento8 páginasPractica Nro 02 - ProyectosClaudia AybarAún no hay calificaciones

- Conciliacion Bancaria VirusDocumento2 páginasConciliacion Bancaria VirusIsabel Cristina HENAO JARAMILLOAún no hay calificaciones

- Análisis de Estados Contables de una Empresa Productora de Cemento Años 1996-1995Documento15 páginasAnálisis de Estados Contables de una Empresa Productora de Cemento Años 1996-1995LauraAún no hay calificaciones

- Compañía Interna S.A.Documento2 páginasCompañía Interna S.A.Maria Teresa Garcia Martinez0% (1)

- Actividad 3 FinanzasDocumento20 páginasActividad 3 Finanzasnoemi elizabeth serrano fernandezAún no hay calificaciones

- Contraloría Aclara Codigo INIDocumento4 páginasContraloría Aclara Codigo INIluitoledovAún no hay calificaciones

- Contabilidad III - Parcial FinalDocumento51 páginasContabilidad III - Parcial FinalDaniela Barbosa ValenciaAún no hay calificaciones

- Actividad 6 - Ensayo Sobre La Aplicabilidad Del Código Sustantivo Del TrabajoDocumento11 páginasActividad 6 - Ensayo Sobre La Aplicabilidad Del Código Sustantivo Del Trabajozara2932475% (4)

- CUESTIONARIODocumento5 páginasCUESTIONARIOOlga Basurto MarcosAún no hay calificaciones

- CostosDocumento9 páginasCostosJime Pabon100% (1)

- Trabajo Tributaria JoseDocumento5 páginasTrabajo Tributaria Josemaried eliana marinAún no hay calificaciones

- Actividad 4 Costos Ii..Documento13 páginasActividad 4 Costos Ii..camila salazarAún no hay calificaciones

- Taller Proyecto de Inversión Parte 1Documento5 páginasTaller Proyecto de Inversión Parte 1lmiguel12Aún no hay calificaciones

- Resuelto Mejoras EvaDocumento3 páginasResuelto Mejoras EvaYeraldin BenthanAún no hay calificaciones

- Parte 4 de Manual de Contabilidad GubernamentalDocumento29 páginasParte 4 de Manual de Contabilidad GubernamentalKatherine MartínezAún no hay calificaciones

- Trabajo en EquipoDocumento150 páginasTrabajo en EquipoAndrea Gonzales A50% (2)

- Estudio de Caso Determinación Del Punto de Equilibrio en Empresa FicticiaDocumento5 páginasEstudio de Caso Determinación Del Punto de Equilibrio en Empresa FicticiaFelipe GallegoAún no hay calificaciones

- TALLER N°1 FZAS PUBLICAS Marco Conceptual de Las Finanzas PúblicasDocumento13 páginasTALLER N°1 FZAS PUBLICAS Marco Conceptual de Las Finanzas PúblicasJonatan PérezAún no hay calificaciones

- Act - Evaluativa4 - UNIDAD - 4 - JUAN DAVID ARCILA CARDONADocumento8 páginasAct - Evaluativa4 - UNIDAD - 4 - JUAN DAVID ARCILA CARDONAJuan David Arcila CardonaAún no hay calificaciones

- Trabajo Final de Investigacion Transicion de La Norma Colgaap A Las NiifDocumento13 páginasTrabajo Final de Investigacion Transicion de La Norma Colgaap A Las Niifangela100% (1)

- U1 A2 Casos PracticosDocumento1 páginaU1 A2 Casos PracticosLaura MedinaAún no hay calificaciones

- Taller de Impuestos 3Documento9 páginasTaller de Impuestos 3LO REAún no hay calificaciones

- Taller # 1 Articulo 59 Prohibiciones A Los EmpleadoresDocumento4 páginasTaller # 1 Articulo 59 Prohibiciones A Los EmpleadoresLina Marcela CAYCEDO PENAAún no hay calificaciones

- Análisis financiero empresa prueba 1Documento5 páginasAnálisis financiero empresa prueba 1Martha Judith Segura100% (1)

- Argumente El Tipo de Apalancamiento de Mercado y BolsaDocumento6 páginasArgumente El Tipo de Apalancamiento de Mercado y BolsaCESARAún no hay calificaciones

- Actividad 1 Matematica Financiera 1Documento5 páginasActividad 1 Matematica Financiera 1Eliana Alexa Velasquez RoldanAún no hay calificaciones

- Art. 420 EtDocumento5 páginasArt. 420 EtJesús RománAún no hay calificaciones

- Aa15 Evidencia 2 Importancia de Los PresupuestosDocumento41 páginasAa15 Evidencia 2 Importancia de Los PresupuestosLeiner Barros AgamezAún no hay calificaciones

- Me 4Documento22 páginasMe 4Evelyn Valeska Guerrero MorenoAún no hay calificaciones

- Presupuestos para la planeación financieraDocumento15 páginasPresupuestos para la planeación financierajessica torresAún no hay calificaciones

- Go ACTUALIDAD - ECONOMICA U3C5Documento24 páginasGo ACTUALIDAD - ECONOMICA U3C5Susana QuinterosAún no hay calificaciones

- Trabajo N°2 - Ana Rodriguez - Unidad IDocumento1 páginaTrabajo N°2 - Ana Rodriguez - Unidad IAna Victoria Rodriguez CabreraAún no hay calificaciones

- Montar Estructuras Metálicas de Acuerdo Con Estándares TécnicosDocumento4 páginasMontar Estructuras Metálicas de Acuerdo Con Estándares TécnicosRicardo AguilarAún no hay calificaciones

- Crecimiento GuatemalaDocumento62 páginasCrecimiento GuatemalaWilliam de LeonAún no hay calificaciones

- Economía - 1era ParteDocumento122 páginasEconomía - 1era ParteLeonardo EsparzaAún no hay calificaciones

- Cuadro ComparativoDocumento1 páginaCuadro ComparativoKzb Zaragoza50% (2)

- Estandartes y Noche de JuegosDocumento18 páginasEstandartes y Noche de JuegosMarycielo Gonzalez SalazarAún no hay calificaciones

- Guia para Seguimiento Politicas Publicas PDFDocumento38 páginasGuia para Seguimiento Politicas Publicas PDFMarìa Teresa Orejuela ParraAún no hay calificaciones

- Interacción económica y social en el Altiplano AndinoDocumento54 páginasInteracción económica y social en el Altiplano AndinoPaola TordóAún no hay calificaciones

- Nielsen 2006 Pobres JefesDocumento47 páginasNielsen 2006 Pobres Jefesmariano cuervoAún no hay calificaciones

- Material Segmentacion y Plan de Accion de MercadeoDocumento84 páginasMaterial Segmentacion y Plan de Accion de MercadeoAnngie Camargo PeñarandaAún no hay calificaciones

- Tarea 3Documento3 páginasTarea 3Quintanar González MarianaAún no hay calificaciones

- Fuerzas de PorterDocumento1 páginaFuerzas de PorterLeonel MallquiAún no hay calificaciones

- Trabajo Final Gestion Del MantenimientoDocumento202 páginasTrabajo Final Gestion Del MantenimientoChang Jhung Tarazona SaavedraAún no hay calificaciones

- DIM BTS-Distribucion de Recursos NaturalesDocumento5 páginasDIM BTS-Distribucion de Recursos NaturalesAitana MoralesAún no hay calificaciones

- Pensar El NeoliberalismoDocumento6 páginasPensar El Neoliberalismodiegosingerscribd0% (1)

- Decreto 01-04Documento6 páginasDecreto 01-04Estudiantes por DerechoAún no hay calificaciones

- AraucaDocumento4 páginasAraucameira flixAún no hay calificaciones

- M1L1Documento13 páginasM1L1gad973Aún no hay calificaciones

- Sistema de AbastecimientoDocumento16 páginasSistema de AbastecimientoFreddy Joseph Orué0% (1)

- Ee. Tt. Adq Cemento Portland 42.5 KGRDocumento6 páginasEe. Tt. Adq Cemento Portland 42.5 KGRMario ChampiAún no hay calificaciones

- Guerras y Capital - Alliez & LazzaratoDocumento16 páginasGuerras y Capital - Alliez & LazzaratoLauren Bullock100% (1)

- Procedimientos de AuditoriaDocumento48 páginasProcedimientos de AuditoriaMarioAún no hay calificaciones

- Evaluación sumativa de estructura financiera y costo de capitalDocumento4 páginasEvaluación sumativa de estructura financiera y costo de capitalKaren Montoya0% (2)

- Koprotkin, Pedro - Definicion de Anarquismo para La Enciclopedia Britanica (1905)Documento13 páginasKoprotkin, Pedro - Definicion de Anarquismo para La Enciclopedia Britanica (1905)DanteMarcel100% (1)

- Derechos y Deberes PDFDocumento20 páginasDerechos y Deberes PDFDuber Garzón E.Aún no hay calificaciones

- Declaración Jurada Simple de No ConsanguineidadDocumento2 páginasDeclaración Jurada Simple de No Consanguineidadpaula_carbonell_3Aún no hay calificaciones

- DocumentoDocumento1 páginaDocumentojsaraipaltAún no hay calificaciones

- Historia Del Pensamiento: Unidad 3 Tema 2Documento27 páginasHistoria Del Pensamiento: Unidad 3 Tema 2trabajos yotrosAún no hay calificaciones

- Análisis del método DuPont para medir la rentabilidad empresarialDocumento13 páginasAnálisis del método DuPont para medir la rentabilidad empresarialHumberto0% (1)