También podría gustarte

- Transformador Delta AbiertoDocumento3 páginasTransformador Delta AbiertoGuido Joel Aguirre0% (1)

- Activ 19 Evd 5Documento6 páginasActiv 19 Evd 5Ostin ChaparroAún no hay calificaciones

- Balance Térmico de Una CalderaDocumento9 páginasBalance Térmico de Una CalderaWilson EscobarAún no hay calificaciones

- t1 Conta 3 Leonor CastilloDocumento4 páginast1 Conta 3 Leonor CastilloLeonor CastilloAún no hay calificaciones

- Report 5093010402541389243 PDFDocumento1 páginaReport 5093010402541389243 PDFjulio pozzuoliAún no hay calificaciones

- Informe FinancieroDocumento7 páginasInforme Financieromelanie garciaAún no hay calificaciones

- Report 4978953752135491817Documento2 páginasReport 4978953752135491817Naki TumaAún no hay calificaciones

- Analsiis PaletasDocumento7 páginasAnalsiis Paletasjosue henry vasquez neyeraAún no hay calificaciones

- SagaDocumento1 páginaSagaNoemy del pilar Condor ramirezAún no hay calificaciones

- PIAC - A306 - INMOVILIZADO (Parte 1) - Solución TAREADocumento5 páginasPIAC - A306 - INMOVILIZADO (Parte 1) - Solución TAREAnoelia.cervantes03Aún no hay calificaciones

- Estatus de ProveedorDocumento3 páginasEstatus de ProveedorAndreinaOsorioAún no hay calificaciones

- Cartera Ordinaria 02 MayoDocumento21 páginasCartera Ordinaria 02 MayosolAún no hay calificaciones

- Report 677552722557594446Documento1 páginaReport 677552722557594446ronald romeroAún no hay calificaciones

- CG PD3 Enunciado 2023Documento3 páginasCG PD3 Enunciado 2023Sam BlakeAún no hay calificaciones

- UD2 - Solucions Tarefa UD2Documento5 páginasUD2 - Solucions Tarefa UD2J Ricardo MoreiraAún no hay calificaciones

- Anexo 07 PesajeDocumento12 páginasAnexo 07 PesajeDulce Maria NolascoAún no hay calificaciones

- Recibo 25694860Documento1 páginaRecibo 25694860Eliseo David Santa Cruz GalosAún no hay calificaciones

- Mar 2020Documento4 páginasMar 2020mayte fuentesAún no hay calificaciones

- Reporete de Meta 242Documento2 páginasReporete de Meta 242junior eduAún no hay calificaciones

- Report 7826773416237228667Documento1 páginaReport 7826773416237228667Juan Jesus Ore ChuicaAún no hay calificaciones

- Report 4235221611256261989 PDFDocumento1 páginaReport 4235221611256261989 PDFdeybypilconAún no hay calificaciones

- Control Ford-655 2021Documento18 páginasControl Ford-655 2021HaroldRendonAún no hay calificaciones

- Libro 1Documento16 páginasLibro 1Bladimir Checa olmedoAún no hay calificaciones

- Ene 2020Documento25 páginasEne 2020mayte fuentesAún no hay calificaciones

- Compras en RegistroDocumento6 páginasCompras en RegistroWillan AngelAún no hay calificaciones

- Sotfward Contable TodoDocumento18 páginasSotfward Contable TodoAdiana Torres HilarioAún no hay calificaciones

- Flujo de Caja Rev.3Documento264 páginasFlujo de Caja Rev.3Cristhian RCAún no hay calificaciones

- PIAC - A311 - PERIODIFICACIÓN - Solución TAREADocumento2 páginasPIAC - A311 - PERIODIFICACIÓN - Solución TAREAnoelia.cervantes03Aún no hay calificaciones

- Cotización Gateway SynwayDocumento1 páginaCotización Gateway SynwayEppy David Paz CordobaAún no hay calificaciones

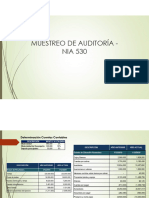

- Muestreo de Auditoría NIA 530Documento8 páginasMuestreo de Auditoría NIA 530ALLAN EMANUEL PERALTA GARCIAAún no hay calificaciones

- 2020 Saga MarzoDocumento1 página2020 Saga MarzoDonalmauricio GutierrezAún no hay calificaciones

- Report 1833220551788914730Documento1 páginaReport 1833220551788914730Richard CesVegaAún no hay calificaciones

- Casos de IngresosDocumento8 páginasCasos de IngresosCarlos GoicocheaAún no hay calificaciones

- DescargaDocumento2 páginasDescargaGonzalez Pablo EzequielAún no hay calificaciones

- Caso Moda&estiloDocumento5 páginasCaso Moda&estiloRone Arias CervantesAún no hay calificaciones

- Z91-7821 CabinaDocumento2 páginasZ91-7821 Cabinajohan sepulvedaAún no hay calificaciones

- Casuistica de Dinamica Contable 2022 ADocumento15 páginasCasuistica de Dinamica Contable 2022 ASAMANEZ VERA LIZBETH ANGELICAAún no hay calificaciones

- Auxiliar Iva Acreditable e Iva Por AcreditarDocumento1 páginaAuxiliar Iva Acreditable e Iva Por Acreditaradidas CompanyAún no hay calificaciones

- Plan de Adquisiciones AgrupadoDocumento3 páginasPlan de Adquisiciones AgrupadoNatt VasquezAún no hay calificaciones

- Formato de Rendicion (Actualizado Rev3)Documento7 páginasFormato de Rendicion (Actualizado Rev3)tomassagredoAún no hay calificaciones

- Detalle de Cargos 2034267Documento24 páginasDetalle de Cargos 2034267Cristian CamachoAún no hay calificaciones

- Consumidor Final: E-Ticket L 4395931 CRÉDITO VENCE: 16/05/2023Documento1 páginaConsumidor Final: E-Ticket L 4395931 CRÉDITO VENCE: 16/05/2023Selene GonzálezAún no hay calificaciones

- Rendición N°13 FacturasDocumento7 páginasRendición N°13 FacturastomassagredoAún no hay calificaciones

- WurhjrgfDocumento27 páginasWurhjrgfsolAún no hay calificaciones

- Diario GeneralDocumento1 páginaDiario GeneralUli MartinezAún no hay calificaciones

- Descarga PDFDocumento1 páginaDescarga PDFMilter Perea GarcíaAún no hay calificaciones

- Libro Auxiliar Entre El 01/01/2020 y El 31/12/2020: Invercol Fmi S.A.SDocumento2 páginasLibro Auxiliar Entre El 01/01/2020 y El 31/12/2020: Invercol Fmi S.A.SGiusselleReyesAún no hay calificaciones

- Barquisimeto: SedeDocumento4 páginasBarquisimeto: SedeJockxehiny Lucia Lara MaldonadoAún no hay calificaciones

- CRONOGRAMADocumento1 páginaCRONOGRAMAHenry Waldimar Vargas LudeñaAún no hay calificaciones

- Comercial MeyerDocumento1 páginaComercial MeyersolAún no hay calificaciones

- Ingresos y Gastos WordDocumento22 páginasIngresos y Gastos WordCarlos GoicocheaAún no hay calificaciones

- 1 Laser Full Color 12112020Documento3 páginas1 Laser Full Color 12112020overestradacamanoAún no hay calificaciones

- Consolidado Caja-DiarioDocumento26 páginasConsolidado Caja-Diariojuniorgl8888Aún no hay calificaciones

- 2020-12-22 Consolidado Caja-DiarioDocumento28 páginas2020-12-22 Consolidado Caja-Diariojuniorgl8888Aún no hay calificaciones

- 2020-12-23 Consolidado Caja-DiarioDocumento17 páginas2020-12-23 Consolidado Caja-Diariojuniorgl8888Aún no hay calificaciones

- Feb 2020Documento4 páginasFeb 2020mayte fuentesAún no hay calificaciones

- ZXWW / ( (/ (Y/: Total S/. Son: 710.00Documento1 páginaZXWW / ( (/ (Y/: Total S/. Son: 710.00itamar tapullimaAún no hay calificaciones

- Estado de CuentaDocumento1 páginaEstado de CuentalalaAún no hay calificaciones

- ARCHIVO CARGA PLANTAS CHD2019 - v1Documento65 páginasARCHIVO CARGA PLANTAS CHD2019 - v1James BrownAún no hay calificaciones

- SEMANA #15 234 - Formato61 FORMATO LIBRO MAYORDocumento20 páginasSEMANA #15 234 - Formato61 FORMATO LIBRO MAYORAndrew UgwuAún no hay calificaciones

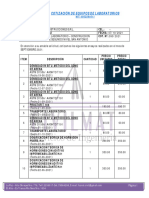

- 393-2021 Cotizacion - Ensayos - Hospital San Antonio - Septiembre 2021Documento2 páginas393-2021 Cotizacion - Ensayos - Hospital San Antonio - Septiembre 2021Marcelo VegaAún no hay calificaciones

- DataDocumento1 páginaDataaparecido1961Aún no hay calificaciones

- LolaDocumento1 páginaLolaCarla HerediaAún no hay calificaciones

- Ejemplo de Medidas de Concentraciã NDocumento4 páginasEjemplo de Medidas de Concentraciã NCarla HerediaAún no hay calificaciones

- Apuntes Tema 5 Las Fuentes Del Derecho IIDocumento8 páginasApuntes Tema 5 Las Fuentes Del Derecho IICarla HerediaAún no hay calificaciones

- 3 PrácticaDocumento1 página3 PrácticaCarla HerediaAún no hay calificaciones

- Práctica 1 Estadística I ADEDocumento20 páginasPráctica 1 Estadística I ADECarla HerediaAún no hay calificaciones

- Tema 10 El Gobierno 2Documento6 páginasTema 10 El Gobierno 2Carla HerediaAún no hay calificaciones

- Tema 12 El Tribunal ConstitucionalDocumento20 páginasTema 12 El Tribunal ConstitucionalCarla HerediaAún no hay calificaciones

- Practica I.transiciã N. MaterialesDocumento11 páginasPractica I.transiciã N. MaterialesCarla HerediaAún no hay calificaciones

- Supuesto 3.1 Lifo, Fijo, PMPDocumento1 páginaSupuesto 3.1 Lifo, Fijo, PMPCarla HerediaAún no hay calificaciones

- SentenciaDocumento14 páginasSentenciaCarla HerediaAún no hay calificaciones

- Documento Sin TítuloDocumento2 páginasDocumento Sin TítuloCarla HerediaAún no hay calificaciones

- GggjvimDocumento1 páginaGggjvimCarla HerediaAún no hay calificaciones

- FichaDocumento3 páginasFichanicolasAún no hay calificaciones

- Catalogo Pbex 2020Documento67 páginasCatalogo Pbex 2020Marco Junior Carbonell LyAún no hay calificaciones

- Manual BO - PDA-1Documento7 páginasManual BO - PDA-1Jose cruz Hernandez MartinezAún no hay calificaciones

- General Terminos y CondicionesDocumento5 páginasGeneral Terminos y CondicionesHEIDY MOLINA SALASAún no hay calificaciones

- Tarea Virtual No-4 AMPESANTEZDocumento6 páginasTarea Virtual No-4 AMPESANTEZEsteban RomeroAún no hay calificaciones

- Expediente Clínico ElectrónicoDocumento33 páginasExpediente Clínico ElectrónicoEmiliano Franco100% (1)

- Parcial 2 - Simulación 2023A TATIANA PARRADocumento17 páginasParcial 2 - Simulación 2023A TATIANA PARRAtatiAún no hay calificaciones

- Guía 5.1 - Variables de EstadoDocumento2 páginasGuía 5.1 - Variables de EstadoChrismery SolisAún no hay calificaciones

- ACTIVIDAD 16 - Referencias y FórmulasDocumento5 páginasACTIVIDAD 16 - Referencias y FórmulasTck AlvarezzAún no hay calificaciones

- Ejercicio Banco de Datos II, PostgreSqlDocumento15 páginasEjercicio Banco de Datos II, PostgreSqlArik SamudioAún no hay calificaciones

- Proyecto Integrador 2Documento10 páginasProyecto Integrador 2anitaAún no hay calificaciones

- Catalogo Sellos ColopDocumento68 páginasCatalogo Sellos ColopOsmara PootAún no hay calificaciones

- Amplificadores Operacionales y Filtros Activos - Antonio PertenceDocumento293 páginasAmplificadores Operacionales y Filtros Activos - Antonio PertencebobbyflorezAún no hay calificaciones

- Técnico en Preselección de Talento Humano Mediado Por Las TIC 1Documento5 páginasTécnico en Preselección de Talento Humano Mediado Por Las TIC 1leidyAún no hay calificaciones

- Características Técnicas de Las Centrales Eléctricas de EgasaDocumento3 páginasCaracterísticas Técnicas de Las Centrales Eléctricas de EgasaGerardo Chavez MartinezAún no hay calificaciones

- A.B.C. - GaudinoDocumento9 páginasA.B.C. - GaudinoBruno MaizaresAún no hay calificaciones

- GTH-F-14 Solicitud de Permiso Y-O Permanencia - FinoDocumento1 páginaGTH-F-14 Solicitud de Permiso Y-O Permanencia - FinoMargarita MartínezAún no hay calificaciones

- Simulacion ROBOT 2GDLDocumento14 páginasSimulacion ROBOT 2GDLjulieta marquezAún no hay calificaciones

- INFORMEDocumento10 páginasINFORMECarlos Angel Escalante QuillaAún no hay calificaciones

- PregradoDocumento41 páginasPregradojuan pablo cabezas acevedoAún no hay calificaciones

- Modelo de Requerimiento de Comparecencia Con Restricciones (F) (F) (F) (F) (F) (F) (F)Documento13 páginasModelo de Requerimiento de Comparecencia Con Restricciones (F) (F) (F) (F) (F) (F) (F)Aida Lopez SanchezAún no hay calificaciones

- Semana 34 - Ept - Del Anterior.Documento1 páginaSemana 34 - Ept - Del Anterior.Nathalia SanchezAún no hay calificaciones

- Informe - Topografico - Proy. PuenteDocumento16 páginasInforme - Topografico - Proy. PuenteFlavio TuestaAún no hay calificaciones

- SenaDocumento2 páginasSenadavid gelvezAún no hay calificaciones

- Richard RogerDocumento32 páginasRichard RogerAraAún no hay calificaciones

- 25 Ventajas y Desventajas de Las TIC - DiferenciadorDocumento9 páginas25 Ventajas y Desventajas de Las TIC - DiferenciadorDeiby HerreraAún no hay calificaciones

- Actividad U1t2a2Documento8 páginasActividad U1t2a2Angel MartínezAún no hay calificaciones