Caso Hipotético

Caso Hipotético

También podría gustarte

- Trabajo Practico El Matadero RespuestasDocumento2 páginasTrabajo Practico El Matadero RespuestasMaia GonzalezAún no hay calificaciones

- BURO DE CREDITO TesisDocumento12 páginasBURO DE CREDITO TesisVictor H. Flores100% (1)

- Toma Tu Cruz y Sígueme!Documento7 páginasToma Tu Cruz y Sígueme!JORGEAún no hay calificaciones

- Checklist de Publicaciones en MercadoLibreDocumento4 páginasChecklist de Publicaciones en MercadoLibreIvan RomeroAún no hay calificaciones

- Pyf Ea2Documento8 páginasPyf Ea2SandovalGabriela100% (1)

- Como Salir Del Veraz o Seven o NosisDocumento3 páginasComo Salir Del Veraz o Seven o NosisFede MiguelAún no hay calificaciones

- Data CréditoDocumento7 páginasData CréditoAlexandraRodriguezAún no hay calificaciones

- Errores Del Buró de CréditoDocumento2 páginasErrores Del Buró de CréditoiespaaAún no hay calificaciones

- Buro de Credito Organigrama y PoliticasDocumento9 páginasBuro de Credito Organigrama y PoliticasLeilani SantoyoAún no hay calificaciones

- Cómo Salir Del Veraz o SevenDocumento3 páginasCómo Salir Del Veraz o SevenHelebeAún no hay calificaciones

- Solicitud DatacreditoDocumento5 páginasSolicitud DatacreditoEdwin RoldanAún no hay calificaciones

- Derecho Financiero y Su AplicacionDocumento12 páginasDerecho Financiero y Su AplicacionMarco Alejandro GuzmanAún no hay calificaciones

- Jaime Mindiola V - Peticion ClaroDocumento8 páginasJaime Mindiola V - Peticion Claroainer herreraAún no hay calificaciones

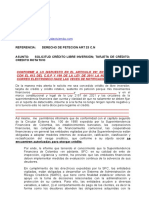

- Derecho de Peticion Eliminar Riesgo de DatacreditoDocumento3 páginasDerecho de Peticion Eliminar Riesgo de DatacreditoGermán QuirogaAún no hay calificaciones

- 6.3 Proveedores de Fondos para MypesDocumento16 páginas6.3 Proveedores de Fondos para MypesClaudia Alejandra Cornejo HuancaAún no hay calificaciones

- Derecho de PeticionDocumento4 páginasDerecho de PeticionJohanna HernnanndezAún no hay calificaciones

- Colombia Movil Movil Derecho de Petcion EdwinDocumento9 páginasColombia Movil Movil Derecho de Petcion Edwinmendozajuandejesus7Aún no hay calificaciones

- Solicitud de Reporte de Credito Especial Julio 2022Documento2 páginasSolicitud de Reporte de Credito Especial Julio 2022mh0798632Aún no hay calificaciones

- Derecho de PeticionDocumento5 páginasDerecho de PeticionJesus SantanaAún no hay calificaciones

- Taller Ata 11Documento9 páginasTaller Ata 11Rosa Montiel100% (1)

- CMP - Rapicredito Fintech Derecho de Petcion Liseidis Carolina ChaconDocumento8 páginasCMP - Rapicredito Fintech Derecho de Petcion Liseidis Carolina Chaconmendozajuandejesus7Aún no hay calificaciones

- Cómo Salir de Datacredito Sin Pagar Un Solo PesoDocumento14 páginasCómo Salir de Datacredito Sin Pagar Un Solo PesoWilderAún no hay calificaciones

- Derecho de Peticion y Tutela Habeas DataDocumento6 páginasDerecho de Peticion y Tutela Habeas DataPaola GuzmánAún no hay calificaciones

- Qué Es El Buró de CréditoDocumento25 páginasQué Es El Buró de CréditoERIDANI DURANAún no hay calificaciones

- Informe Escrito Ata6-Ev01Documento19 páginasInforme Escrito Ata6-Ev01ESTUPIÑAN GUERRERO ANDRES FELIPEAún no hay calificaciones

- Informacion CreditDocumento181 páginasInformacion CreditVianny Yorely Castillo CuellarAún no hay calificaciones

- Caso de Finanzas 3-1Documento9 páginasCaso de Finanzas 3-1Katherine FernándezAún no hay calificaciones

- Investigar La Apertura de CuentasDocumento5 páginasInvestigar La Apertura de Cuentasjose luis andradeAún no hay calificaciones

- Legislacion Anterior Centrales de Riesgo PDFDocumento181 páginasLegislacion Anterior Centrales de Riesgo PDFcarlos eduardo zacipa yepesAún no hay calificaciones

- Actividad de Aprendizaje No. 4 - Centrales de RiesgoDocumento9 páginasActividad de Aprendizaje No. 4 - Centrales de RiesgoKaren RodriguezAún no hay calificaciones

- Modelo Drecho de Peticion Datacredito 2021Documento3 páginasModelo Drecho de Peticion Datacredito 2021INGESOS SGSST100% (1)

- Obten Cualquier Credito-2Documento4 páginasObten Cualquier Credito-2carolina sanabiaAún no hay calificaciones

- Artículo para Boletín IEEDocumento8 páginasArtículo para Boletín IEEKatia MaciasAún no hay calificaciones

- X4zco5zg Xps2docDocumento10 páginasX4zco5zg Xps2doc1976NanoAún no hay calificaciones

- Solicitud de Credito Personas FisicasDocumento3 páginasSolicitud de Credito Personas FisicasRogelio CuroAún no hay calificaciones

- Derecho de Peticion William GavaloDocumento14 páginasDerecho de Peticion William GavaloWilliamhuyker WilliamAún no hay calificaciones

- Aviso Legal Condiciones de UsoDocumento6 páginasAviso Legal Condiciones de UsoYaritza MirandaAún no hay calificaciones

- UnlockedDocumento4 páginasUnlockedasesores08433Aún no hay calificaciones

- Matriz Claro - MinticDocumento8 páginasMatriz Claro - Minticandrea vanegasAún no hay calificaciones

- Derecho de Peticion - Bancolombia - en WordDocumento6 páginasDerecho de Peticion - Bancolombia - en WordGustavoAdolfoFlorezLeiva100% (1)

- Solicitud de Reporte de Credito EspecialDocumento2 páginasSolicitud de Reporte de Credito EspecialBladimir Vera PeñalozaAún no hay calificaciones

- A5 AlszDocumento9 páginasA5 AlszLorena SandovalAún no hay calificaciones

- Caso 1Documento1 páginaCaso 1Cristian AguilarAún no hay calificaciones

- Aviso de Privacidad CortoDocumento5 páginasAviso de Privacidad CortoEduardo MercadoAún no hay calificaciones

- DATACREDITODocumento3 páginasDATACREDITOABOGADOS SASAún no hay calificaciones

- Trabajo de Los Buros de Credito.Documento12 páginasTrabajo de Los Buros de Credito.Esteban BilliniAún no hay calificaciones

- DISCURSO EXAMEN DE GRADO FacherooooDocumento4 páginasDISCURSO EXAMEN DE GRADO FacheroooothiarellanosorianoAún no hay calificaciones

- Pa3 Derecho InformaticoDocumento8 páginasPa3 Derecho Informatico44666481Aún no hay calificaciones

- Matriz PrestamosDocumento6 páginasMatriz Prestamosandrea vanegasAún no hay calificaciones

- Trabajo Aviso de PrivacidadDocumento12 páginasTrabajo Aviso de PrivacidadYagami LigthAún no hay calificaciones

- Aviso de PrivacidadDocumento5 páginasAviso de PrivacidadKurosu CruzAún no hay calificaciones

- Alejandres-Aaron-Act 3Documento7 páginasAlejandres-Aaron-Act 3Alejandro Rosas CastroAún no hay calificaciones

- Consentimiento Informado Ley 8968 118020045Documento1 páginaConsentimiento Informado Ley 8968 118020045roymulloa248Aún no hay calificaciones

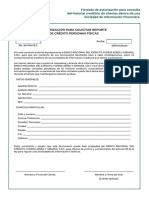

- Autorización para La Consulta DatosDocumento2 páginasAutorización para La Consulta Datosyulaidys sawanda utria guerreroAún no hay calificaciones

- Actividad de Transferencia AAP2 MDocumento5 páginasActividad de Transferencia AAP2 MYorman QuinteroAún no hay calificaciones

- INFONAVITDocumento2 páginasINFONAVITK- AghaseAún no hay calificaciones

- Daño MoralDocumento68 páginasDaño MoralPaula Garcia100% (1)

- Formulario de Reclamo DCF 08.01.2016Documento5 páginasFormulario de Reclamo DCF 08.01.2016Godwin VergaraAún no hay calificaciones

- Aviso Legal y Condiciones de UsoDocumento6 páginasAviso Legal y Condiciones de UsoJunior Felix Rosario SosaAún no hay calificaciones

- Derecho de Peticion Datacredito NDocumento4 páginasDerecho de Peticion Datacredito Nsantiago arboledaAún no hay calificaciones

- Información de NormatividadDocumento7 páginasInformación de NormatividadAdriana ForeroAún no hay calificaciones

- Iapda Certificacion - Modulo 4Documento18 páginasIapda Certificacion - Modulo 4Josellyn Moreno SoriaAún no hay calificaciones

- Carta A Gobernación Revisión Marzo 21 2022Documento6 páginasCarta A Gobernación Revisión Marzo 21 2022La LibertadAún no hay calificaciones

- Curva de ValorDocumento4 páginasCurva de ValorLau CasAún no hay calificaciones

- Book Digital Siniestros Octubre 2021Documento9 páginasBook Digital Siniestros Octubre 2021JorgeAún no hay calificaciones

- Actividad 2-4to.Documento2 páginasActividad 2-4to.thalia quispeAún no hay calificaciones

- Juegos de La BibliaDocumento10 páginasJuegos de La BibliaJuan Carlos CallisayaAún no hay calificaciones

- Temario - Tema 5 Autoridad de Transporte y TelecomunicacionesDocumento8 páginasTemario - Tema 5 Autoridad de Transporte y TelecomunicacionesJhazmin GonzalesAún no hay calificaciones

- Villancicos 1Documento2 páginasVillancicos 1Oscar Alfredo Chocoj XeteyAún no hay calificaciones

- Bases HistoriasDocumento3 páginasBases HistoriasFERNANDA PAOLA COSTA API100% (1)

- Modelo Boletin NominaDocumento1 páginaModelo Boletin NominaMaryi Alejandra Bohada RiveraAún no hay calificaciones

- FacturasDocumento2 páginasFacturasKarla Toro CabreraAún no hay calificaciones

- Ficha de Seguimiento PrácticaDocumento5 páginasFicha de Seguimiento PrácticaDavii GranadosAún no hay calificaciones

- Posicionamiento de Al RiesDocumento13 páginasPosicionamiento de Al Riesd4n1m0nAún no hay calificaciones

- Informe de PracticasDocumento12 páginasInforme de PracticasAnonymous P5toFIAún no hay calificaciones

- Tes Is 2026948Documento3 páginasTes Is 2026948Alyssa RamirezAún no hay calificaciones

- Ofertas Equipos Clinicos Junio 2022Documento29 páginasOfertas Equipos Clinicos Junio 2022Ricardo Torvisco MoraAún no hay calificaciones

- El Arte de Gobernar, Liderazgo Politico y GobernabilidadDocumento12 páginasEl Arte de Gobernar, Liderazgo Politico y GobernabilidadClaudio Condori100% (1)

- Excedente Del Consumidor y ProductorDocumento6 páginasExcedente Del Consumidor y ProductorCesar andres Mora pazmiñoAún no hay calificaciones

- Co210508 Cometas - Anclajes ActivosDocumento4 páginasCo210508 Cometas - Anclajes Activosalfonso pearandaAún no hay calificaciones

- Segunda Evaluación Segundo Trimestre 4º SecDocumento1 páginaSegunda Evaluación Segundo Trimestre 4º SecLiz DuvaluwurAún no hay calificaciones

- Estado #17Documento5 páginasEstado #17Jessica Ivonne Vargas BuitragoAún no hay calificaciones

- Angeles de Sirio 2012Documento336 páginasAngeles de Sirio 2012seleneaghina100% (1)

- Res-026-2020-Ogrrhh Gonzalez Puppi Héctor Manuel (1) - 1Documento2 páginasRes-026-2020-Ogrrhh Gonzalez Puppi Héctor Manuel (1) - 1HECTORGONZALEZPUPPIAún no hay calificaciones

- Oim Mes de Abril 2023Documento1 páginaOim Mes de Abril 2023Baro saboAún no hay calificaciones

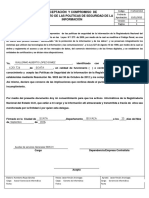

- Políticas Seguridad F GTI AT 013 PDFDocumento1 páginaPolíticas Seguridad F GTI AT 013 PDFfredy zabalaAún no hay calificaciones

- Tarea1 PresDocumento5 páginasTarea1 PresSandra MorenoAún no hay calificaciones

- Lectura Critica-RefuerzoDocumento5 páginasLectura Critica-RefuerzoCarlos OrtegaAún no hay calificaciones

- Reporte Daniel Alessandro Santiago RamirezDocumento14 páginasReporte Daniel Alessandro Santiago RamirezJavier TorresAún no hay calificaciones

También podría gustarte

- Trabajo Practico El Matadero RespuestasDocumento2 páginasTrabajo Practico El Matadero RespuestasMaia GonzalezAún no hay calificaciones

- BURO DE CREDITO TesisDocumento12 páginasBURO DE CREDITO TesisVictor H. Flores100% (1)

- Toma Tu Cruz y Sígueme!Documento7 páginasToma Tu Cruz y Sígueme!JORGEAún no hay calificaciones

- Checklist de Publicaciones en MercadoLibreDocumento4 páginasChecklist de Publicaciones en MercadoLibreIvan RomeroAún no hay calificaciones

- Pyf Ea2Documento8 páginasPyf Ea2SandovalGabriela100% (1)

- Como Salir Del Veraz o Seven o NosisDocumento3 páginasComo Salir Del Veraz o Seven o NosisFede MiguelAún no hay calificaciones

- Data CréditoDocumento7 páginasData CréditoAlexandraRodriguezAún no hay calificaciones

- Errores Del Buró de CréditoDocumento2 páginasErrores Del Buró de CréditoiespaaAún no hay calificaciones

- Buro de Credito Organigrama y PoliticasDocumento9 páginasBuro de Credito Organigrama y PoliticasLeilani SantoyoAún no hay calificaciones

- Cómo Salir Del Veraz o SevenDocumento3 páginasCómo Salir Del Veraz o SevenHelebeAún no hay calificaciones

- Solicitud DatacreditoDocumento5 páginasSolicitud DatacreditoEdwin RoldanAún no hay calificaciones

- Derecho Financiero y Su AplicacionDocumento12 páginasDerecho Financiero y Su AplicacionMarco Alejandro GuzmanAún no hay calificaciones

- Jaime Mindiola V - Peticion ClaroDocumento8 páginasJaime Mindiola V - Peticion Claroainer herreraAún no hay calificaciones

- Derecho de Peticion Eliminar Riesgo de DatacreditoDocumento3 páginasDerecho de Peticion Eliminar Riesgo de DatacreditoGermán QuirogaAún no hay calificaciones

- 6.3 Proveedores de Fondos para MypesDocumento16 páginas6.3 Proveedores de Fondos para MypesClaudia Alejandra Cornejo HuancaAún no hay calificaciones

- Derecho de PeticionDocumento4 páginasDerecho de PeticionJohanna HernnanndezAún no hay calificaciones

- Colombia Movil Movil Derecho de Petcion EdwinDocumento9 páginasColombia Movil Movil Derecho de Petcion Edwinmendozajuandejesus7Aún no hay calificaciones

- Solicitud de Reporte de Credito Especial Julio 2022Documento2 páginasSolicitud de Reporte de Credito Especial Julio 2022mh0798632Aún no hay calificaciones

- Derecho de PeticionDocumento5 páginasDerecho de PeticionJesus SantanaAún no hay calificaciones

- Taller Ata 11Documento9 páginasTaller Ata 11Rosa Montiel100% (1)

- CMP - Rapicredito Fintech Derecho de Petcion Liseidis Carolina ChaconDocumento8 páginasCMP - Rapicredito Fintech Derecho de Petcion Liseidis Carolina Chaconmendozajuandejesus7Aún no hay calificaciones

- Cómo Salir de Datacredito Sin Pagar Un Solo PesoDocumento14 páginasCómo Salir de Datacredito Sin Pagar Un Solo PesoWilderAún no hay calificaciones

- Derecho de Peticion y Tutela Habeas DataDocumento6 páginasDerecho de Peticion y Tutela Habeas DataPaola GuzmánAún no hay calificaciones

- Qué Es El Buró de CréditoDocumento25 páginasQué Es El Buró de CréditoERIDANI DURANAún no hay calificaciones

- Informe Escrito Ata6-Ev01Documento19 páginasInforme Escrito Ata6-Ev01ESTUPIÑAN GUERRERO ANDRES FELIPEAún no hay calificaciones

- Informacion CreditDocumento181 páginasInformacion CreditVianny Yorely Castillo CuellarAún no hay calificaciones

- Caso de Finanzas 3-1Documento9 páginasCaso de Finanzas 3-1Katherine FernándezAún no hay calificaciones

- Investigar La Apertura de CuentasDocumento5 páginasInvestigar La Apertura de Cuentasjose luis andradeAún no hay calificaciones

- Legislacion Anterior Centrales de Riesgo PDFDocumento181 páginasLegislacion Anterior Centrales de Riesgo PDFcarlos eduardo zacipa yepesAún no hay calificaciones

- Actividad de Aprendizaje No. 4 - Centrales de RiesgoDocumento9 páginasActividad de Aprendizaje No. 4 - Centrales de RiesgoKaren RodriguezAún no hay calificaciones

- Modelo Drecho de Peticion Datacredito 2021Documento3 páginasModelo Drecho de Peticion Datacredito 2021INGESOS SGSST100% (1)

- Obten Cualquier Credito-2Documento4 páginasObten Cualquier Credito-2carolina sanabiaAún no hay calificaciones

- Artículo para Boletín IEEDocumento8 páginasArtículo para Boletín IEEKatia MaciasAún no hay calificaciones

- X4zco5zg Xps2docDocumento10 páginasX4zco5zg Xps2doc1976NanoAún no hay calificaciones

- Solicitud de Credito Personas FisicasDocumento3 páginasSolicitud de Credito Personas FisicasRogelio CuroAún no hay calificaciones

- Derecho de Peticion William GavaloDocumento14 páginasDerecho de Peticion William GavaloWilliamhuyker WilliamAún no hay calificaciones

- Aviso Legal Condiciones de UsoDocumento6 páginasAviso Legal Condiciones de UsoYaritza MirandaAún no hay calificaciones

- UnlockedDocumento4 páginasUnlockedasesores08433Aún no hay calificaciones

- Matriz Claro - MinticDocumento8 páginasMatriz Claro - Minticandrea vanegasAún no hay calificaciones

- Derecho de Peticion - Bancolombia - en WordDocumento6 páginasDerecho de Peticion - Bancolombia - en WordGustavoAdolfoFlorezLeiva100% (1)

- Solicitud de Reporte de Credito EspecialDocumento2 páginasSolicitud de Reporte de Credito EspecialBladimir Vera PeñalozaAún no hay calificaciones

- A5 AlszDocumento9 páginasA5 AlszLorena SandovalAún no hay calificaciones

- Caso 1Documento1 páginaCaso 1Cristian AguilarAún no hay calificaciones

- Aviso de Privacidad CortoDocumento5 páginasAviso de Privacidad CortoEduardo MercadoAún no hay calificaciones

- DATACREDITODocumento3 páginasDATACREDITOABOGADOS SASAún no hay calificaciones

- Trabajo de Los Buros de Credito.Documento12 páginasTrabajo de Los Buros de Credito.Esteban BilliniAún no hay calificaciones

- DISCURSO EXAMEN DE GRADO FacherooooDocumento4 páginasDISCURSO EXAMEN DE GRADO FacheroooothiarellanosorianoAún no hay calificaciones

- Pa3 Derecho InformaticoDocumento8 páginasPa3 Derecho Informatico44666481Aún no hay calificaciones

- Matriz PrestamosDocumento6 páginasMatriz Prestamosandrea vanegasAún no hay calificaciones

- Trabajo Aviso de PrivacidadDocumento12 páginasTrabajo Aviso de PrivacidadYagami LigthAún no hay calificaciones

- Aviso de PrivacidadDocumento5 páginasAviso de PrivacidadKurosu CruzAún no hay calificaciones

- Alejandres-Aaron-Act 3Documento7 páginasAlejandres-Aaron-Act 3Alejandro Rosas CastroAún no hay calificaciones

- Consentimiento Informado Ley 8968 118020045Documento1 páginaConsentimiento Informado Ley 8968 118020045roymulloa248Aún no hay calificaciones

- Autorización para La Consulta DatosDocumento2 páginasAutorización para La Consulta Datosyulaidys sawanda utria guerreroAún no hay calificaciones

- Actividad de Transferencia AAP2 MDocumento5 páginasActividad de Transferencia AAP2 MYorman QuinteroAún no hay calificaciones

- INFONAVITDocumento2 páginasINFONAVITK- AghaseAún no hay calificaciones

- Daño MoralDocumento68 páginasDaño MoralPaula Garcia100% (1)

- Formulario de Reclamo DCF 08.01.2016Documento5 páginasFormulario de Reclamo DCF 08.01.2016Godwin VergaraAún no hay calificaciones

- Aviso Legal y Condiciones de UsoDocumento6 páginasAviso Legal y Condiciones de UsoJunior Felix Rosario SosaAún no hay calificaciones

- Derecho de Peticion Datacredito NDocumento4 páginasDerecho de Peticion Datacredito Nsantiago arboledaAún no hay calificaciones

- Información de NormatividadDocumento7 páginasInformación de NormatividadAdriana ForeroAún no hay calificaciones

- Iapda Certificacion - Modulo 4Documento18 páginasIapda Certificacion - Modulo 4Josellyn Moreno SoriaAún no hay calificaciones

- Carta A Gobernación Revisión Marzo 21 2022Documento6 páginasCarta A Gobernación Revisión Marzo 21 2022La LibertadAún no hay calificaciones

- Curva de ValorDocumento4 páginasCurva de ValorLau CasAún no hay calificaciones

- Book Digital Siniestros Octubre 2021Documento9 páginasBook Digital Siniestros Octubre 2021JorgeAún no hay calificaciones

- Actividad 2-4to.Documento2 páginasActividad 2-4to.thalia quispeAún no hay calificaciones

- Juegos de La BibliaDocumento10 páginasJuegos de La BibliaJuan Carlos CallisayaAún no hay calificaciones

- Temario - Tema 5 Autoridad de Transporte y TelecomunicacionesDocumento8 páginasTemario - Tema 5 Autoridad de Transporte y TelecomunicacionesJhazmin GonzalesAún no hay calificaciones

- Villancicos 1Documento2 páginasVillancicos 1Oscar Alfredo Chocoj XeteyAún no hay calificaciones

- Bases HistoriasDocumento3 páginasBases HistoriasFERNANDA PAOLA COSTA API100% (1)

- Modelo Boletin NominaDocumento1 páginaModelo Boletin NominaMaryi Alejandra Bohada RiveraAún no hay calificaciones

- FacturasDocumento2 páginasFacturasKarla Toro CabreraAún no hay calificaciones

- Ficha de Seguimiento PrácticaDocumento5 páginasFicha de Seguimiento PrácticaDavii GranadosAún no hay calificaciones

- Posicionamiento de Al RiesDocumento13 páginasPosicionamiento de Al Riesd4n1m0nAún no hay calificaciones

- Informe de PracticasDocumento12 páginasInforme de PracticasAnonymous P5toFIAún no hay calificaciones

- Tes Is 2026948Documento3 páginasTes Is 2026948Alyssa RamirezAún no hay calificaciones

- Ofertas Equipos Clinicos Junio 2022Documento29 páginasOfertas Equipos Clinicos Junio 2022Ricardo Torvisco MoraAún no hay calificaciones

- El Arte de Gobernar, Liderazgo Politico y GobernabilidadDocumento12 páginasEl Arte de Gobernar, Liderazgo Politico y GobernabilidadClaudio Condori100% (1)

- Excedente Del Consumidor y ProductorDocumento6 páginasExcedente Del Consumidor y ProductorCesar andres Mora pazmiñoAún no hay calificaciones

- Co210508 Cometas - Anclajes ActivosDocumento4 páginasCo210508 Cometas - Anclajes Activosalfonso pearandaAún no hay calificaciones

- Segunda Evaluación Segundo Trimestre 4º SecDocumento1 páginaSegunda Evaluación Segundo Trimestre 4º SecLiz DuvaluwurAún no hay calificaciones

- Estado #17Documento5 páginasEstado #17Jessica Ivonne Vargas BuitragoAún no hay calificaciones

- Angeles de Sirio 2012Documento336 páginasAngeles de Sirio 2012seleneaghina100% (1)

- Res-026-2020-Ogrrhh Gonzalez Puppi Héctor Manuel (1) - 1Documento2 páginasRes-026-2020-Ogrrhh Gonzalez Puppi Héctor Manuel (1) - 1HECTORGONZALEZPUPPIAún no hay calificaciones

- Oim Mes de Abril 2023Documento1 páginaOim Mes de Abril 2023Baro saboAún no hay calificaciones

- Políticas Seguridad F GTI AT 013 PDFDocumento1 páginaPolíticas Seguridad F GTI AT 013 PDFfredy zabalaAún no hay calificaciones

- Tarea1 PresDocumento5 páginasTarea1 PresSandra MorenoAún no hay calificaciones

- Lectura Critica-RefuerzoDocumento5 páginasLectura Critica-RefuerzoCarlos OrtegaAún no hay calificaciones

- Reporte Daniel Alessandro Santiago RamirezDocumento14 páginasReporte Daniel Alessandro Santiago RamirezJavier TorresAún no hay calificaciones