También podría gustarte

- S05.s1 - A.pyp - Ecuacion ContableDocumento51 páginasS05.s1 - A.pyp - Ecuacion ContableJavier BonillaAún no hay calificaciones

- Administracion Publica FederalDocumento1 páginaAdministracion Publica Federalmontse escobedo88% (16)

- Caso Practico de Frutas 2021-IDocumento2 páginasCaso Practico de Frutas 2021-IWILLIAM JOSE BAUTISTA GONZALOAún no hay calificaciones

- Formulación de Los Nuevos Estados FinancierosDocumento3 páginasFormulación de Los Nuevos Estados FinancierosYul Lope50% (4)

- Riesgo AuditoriaDocumento21 páginasRiesgo AuditoriaManuelZunigaAún no hay calificaciones

- Presupuesto PublicoDocumento17 páginasPresupuesto Publicopalermoe50% (2)

- Caso Practico Los Sistemas de Información de Costos y Su Relación Con Las Normas Internacionales de La Contabilidad1Documento7 páginasCaso Practico Los Sistemas de Información de Costos y Su Relación Con Las Normas Internacionales de La Contabilidad1pilar karina guzman garciaAún no hay calificaciones

- Ejercicio CEADEM Mar y JueDocumento6 páginasEjercicio CEADEM Mar y JueRoberto Ramos MurilloAún no hay calificaciones

- Contabilidad Denominacional Aspecto TributarioDocumento7 páginasContabilidad Denominacional Aspecto TributarioIsabel Marivi Panekenan100% (1)

- Nic 28Documento10 páginasNic 28Rafael Morales100% (1)

- Constitución de La EmpresaDocumento30 páginasConstitución de La EmpresaRoxana VelásquezAún no hay calificaciones

- Construccion de Reservorio Apoyado en El Centro Poblado Pueblo Nuevo de RomaniDocumento26 páginasConstruccion de Reservorio Apoyado en El Centro Poblado Pueblo Nuevo de RomaniJucef MoisesAún no hay calificaciones

- Caso Práctico Margen de Contribución (PC2)Documento3 páginasCaso Práctico Margen de Contribución (PC2)Dayana ValdezAún no hay calificaciones

- Solucion: Materia Prima Consumida Mano de Obra Directa Costos Indirectos de FabricacionDocumento31 páginasSolucion: Materia Prima Consumida Mano de Obra Directa Costos Indirectos de FabricacionEder Rodriguez BocanegraAún no hay calificaciones

- Resolucion de La Monografia 2Documento36 páginasResolucion de La Monografia 2eron viamonteAún no hay calificaciones

- Caso Práctico de Auditoria IntegralDocumento2 páginasCaso Práctico de Auditoria IntegralDayanne YSAún no hay calificaciones

- Municipalidad Provincial de HuarazDocumento6 páginasMunicipalidad Provincial de HuarazKarol Juleisi Sevilla FloresAún no hay calificaciones

- Estado de Cambios en El Patrimonio Neto Practica LaboratorioDocumento20 páginasEstado de Cambios en El Patrimonio Neto Practica LaboratorioDànika AragónAún no hay calificaciones

- Modulo de Practicas 1Documento13 páginasModulo de Practicas 1josselyn corzoAún no hay calificaciones

- 3.13 Caso Empresa Comercial Reynoso SACDocumento2 páginas3.13 Caso Empresa Comercial Reynoso SACJonathan Neyra CarcasiAún no hay calificaciones

- Descripción y Dinámica de CuentasDocumento22 páginasDescripción y Dinámica de CuentasGiovanni Leiva0% (1)

- Tarea Margen de ContribucionDocumento31 páginasTarea Margen de ContribucionJulio Cesar Haro EsquivelAún no hay calificaciones

- Monografia Contabilidad AgropecuariaDocumento4 páginasMonografia Contabilidad AgropecuariaCristhian AntonioAún no hay calificaciones

- Caso Sesión 13 Derecho de La Empresa 2 - SolucionarioDocumento4 páginasCaso Sesión 13 Derecho de La Empresa 2 - SolucionarioRenato LeivaAún no hay calificaciones

- TrabajoDocumento17 páginasTrabajoLeymi Antezana LlanosAún no hay calificaciones

- BruceDocumento4 páginasBruceJulio AlzamoraAún no hay calificaciones

- Caso Práctico IMP A REGULARIZARDocumento4 páginasCaso Práctico IMP A REGULARIZAREduardo cruzAún no hay calificaciones

- Tema 10 Tecnica Del Pre DiseñoDocumento8 páginasTema 10 Tecnica Del Pre DiseñoLisden Wendy G. Malele0% (1)

- Capitulos 3,4, 5,6 y 7 - Visión, Misión, Análisis de La Situación, Objetivos, Estrategias, Actividades y Programación - Armemos Un PlanDocumento17 páginasCapitulos 3,4, 5,6 y 7 - Visión, Misión, Análisis de La Situación, Objetivos, Estrategias, Actividades y Programación - Armemos Un PlanJosé Antonio García ChAún no hay calificaciones

- Caso Practico Estado de Gancias y PerdidasDocumento37 páginasCaso Practico Estado de Gancias y PerdidasSarumi GarciaAún no hay calificaciones

- Instructivo #5Documento5 páginasInstructivo #5Ricardo aliaga bautistaAún no hay calificaciones

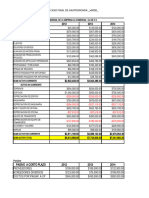

- Balance General IngecoDocumento9 páginasBalance General IngecoYitshak Vargas Yovera100% (1)

- Resolucion N°1881-2019-Tce-S1 (Recurso Apelacion)Documento22 páginasResolucion N°1881-2019-Tce-S1 (Recurso Apelacion)CIEZAAún no hay calificaciones

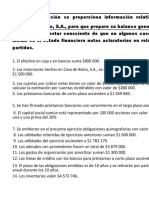

- Sem 8 Casos Practicos Estados FinancierosDocumento13 páginasSem 8 Casos Practicos Estados FinancierosLichita BellaAún no hay calificaciones

- Auditoria Tributaria Trabajo EncargadoDocumento19 páginasAuditoria Tributaria Trabajo Encargadojunior chambillaAún no hay calificaciones

- Aceros Del NorteDocumento9 páginasAceros Del NorteDaniel IbarraAún no hay calificaciones

- AJUSTESDocumento1 páginaAJUSTESMikahela Alvarez AnguloAún no hay calificaciones

- Mpa Ministerio de Educacion FinalDocumento10 páginasMpa Ministerio de Educacion FinalVivianaAún no hay calificaciones

- Casos Prácticos Nic 28Documento2 páginasCasos Prácticos Nic 28Wilbert Hugo Huayhua CaceresAún no hay calificaciones

- Ef1, Ef 2 y Sus NotasDocumento31 páginasEf1, Ef 2 y Sus NotasSheyla Charmely Pacari BerrioAún no hay calificaciones

- Calendario de CompromisosDocumento4 páginasCalendario de CompromisosMilagros Rosales RubioAún no hay calificaciones

- Monografia - Inversiones Quilla SacDocumento2 páginasMonografia - Inversiones Quilla Sacjorgetoto123100% (1)

- Contabilidad Gubernamental Ejercicio 2Documento4 páginasContabilidad Gubernamental Ejercicio 2Salvadorg Gomez TovarAún no hay calificaciones

- Senati y Sencico-FonaviDocumento4 páginasSenati y Sencico-Fonavielio jesus vega huanucoAún no hay calificaciones

- Ejercicios de Cuentas PresupuestalesDocumento6 páginasEjercicios de Cuentas PresupuestalesJeminne Jazmin Enciso QuispeAún no hay calificaciones

- Auditori ADocumento12 páginasAuditori Amilagritos coronel cerdanAún no hay calificaciones

- Nic 28 - Caso 3Documento11 páginasNic 28 - Caso 3Ruben LsAún no hay calificaciones

- Elaboración Del Presupuesto de VentasDocumento12 páginasElaboración Del Presupuesto de VentasRenzo Sandoval0% (1)

- Trabajo FormulacionDocumento4 páginasTrabajo FormulacionChristian Caballero Quispitupac0% (1)

- Caso Practico Industria Textil Los Andes S.A. (Laboratotio)Documento50 páginasCaso Practico Industria Textil Los Andes S.A. (Laboratotio)Yovi Osorio CastroAún no hay calificaciones

- Balancce de ComprobacionDocumento1 páginaBalancce de ComprobacionSovisa SovisaAún no hay calificaciones

- 6 Notaria CaratulaDocumento1 página6 Notaria CaratulaOmar J Quispe ChoqueAún no hay calificaciones

- Fusion de Sociedades 2020 IiDocumento4 páginasFusion de Sociedades 2020 IiRenzo PariAún no hay calificaciones

- Artículo 14Documento12 páginasArtículo 14Deley VenemaAún no hay calificaciones

- Trabajo de Campo 3Documento48 páginasTrabajo de Campo 3Iván Owar Vásquez GálvezAún no hay calificaciones

- Modelos de MinutasDocumento16 páginasModelos de Minutascarlos choco rodriguezAún no hay calificaciones

- Costos Por Ordenes de FabricacionDocumento2 páginasCostos Por Ordenes de FabricacionGeraldine Valle100% (1)

- Codigo TributarioDocumento8 páginasCodigo TributarioGina Euridice100% (1)

- Cuestionario Contabilidad GubernamentalDocumento5 páginasCuestionario Contabilidad GubernamentaldianaAún no hay calificaciones

- Cuestionario Contabilidad de Entidades FinancierasDocumento4 páginasCuestionario Contabilidad de Entidades FinancierasJCarlos EnriquezAún no hay calificaciones

- Caso FusionDocumento2 páginasCaso FusionAnonymous xo8W6DEQDAún no hay calificaciones

- Proyecto Integrador Contabilidad Financiera IvDocumento259 páginasProyecto Integrador Contabilidad Financiera IvDiana isabel Guerra cardenasAún no hay calificaciones

- Tarea 1Documento193 páginasTarea 1alisongarciaaguilarAún no hay calificaciones

- Martinez Alvizo S4TI4Análisis e InterpretaciónDocumento12 páginasMartinez Alvizo S4TI4Análisis e InterpretaciónOmy AlvizoAún no hay calificaciones

- FORMULARIODocumento5 páginasFORMULARIOLuz arcelia VazquezAún no hay calificaciones

- Aumentos de Capital SocialDocumento21 páginasAumentos de Capital SocialLuz arcelia VazquezAún no hay calificaciones

- Credito FiscalesDocumento11 páginasCredito FiscalesLuz arcelia VazquezAún no hay calificaciones

- Qué Es Planeación EstratégicaDocumento2 páginasQué Es Planeación EstratégicaLuz arcelia VazquezAún no hay calificaciones

- Ppt-Sesion 2Documento14 páginasPpt-Sesion 2Renzo RicaldiAún no hay calificaciones

- PLP PDFDocumento4 páginasPLP PDFWaldir Hermoza PumaAún no hay calificaciones

- Semana 6. Libro Mayor Bal - Comprob.h.de T.. Contabilidad - GerencialDocumento32 páginasSemana 6. Libro Mayor Bal - Comprob.h.de T.. Contabilidad - GerencialGABYAún no hay calificaciones

- 3.1 Enunciados Casos E. Situación FinancieraDocumento5 páginas3.1 Enunciados Casos E. Situación Financieraelio jesus vega huanucoAún no hay calificaciones

- 16 Caso Hotel Ecuador PDFDocumento66 páginas16 Caso Hotel Ecuador PDFLuiggi DezaAún no hay calificaciones

- 02.03. Conteo de TraficoDocumento8 páginas02.03. Conteo de TraficoRONALD YAURI ESCALANTEAún no hay calificaciones

- La Influencia de La Globalización en Las SociedadesDocumento3 páginasLa Influencia de La Globalización en Las SociedadesArnaldo NaulaAún no hay calificaciones

- Analisis de Los Estados Contables UbpDocumento12 páginasAnalisis de Los Estados Contables Ubpalta juAún no hay calificaciones

- Expansión Del CapitalismoDocumento2 páginasExpansión Del CapitalismoAriel Ospina Zapata100% (3)

- Guia No. 4 Empresa y Su Constitución Legal-Convertido (1) SOLUCIONDocumento22 páginasGuia No. 4 Empresa y Su Constitución Legal-Convertido (1) SOLUCIONargumeroAún no hay calificaciones

- La Curva de Aprendizaje - PCPDocumento5 páginasLa Curva de Aprendizaje - PCPCarlosAlexanderCallirgosBurgosAún no hay calificaciones

- Copia de Matematica InvestigacionDocumento5 páginasCopia de Matematica InvestigacionADRIANA POMADERAún no hay calificaciones

- Material Apoyo Macroeconomía 2022Documento20 páginasMaterial Apoyo Macroeconomía 2022Agustina KranewitterAún no hay calificaciones

- ForoDocumento5 páginasForoJairo R GonzzallezAún no hay calificaciones

- Julio Yaque Hoja de Trabajo #6Documento6 páginasJulio Yaque Hoja de Trabajo #6Carlos YaqueAún no hay calificaciones

- Desarrollo Sostenible Grupo 06 - Entrega 1Documento14 páginasDesarrollo Sostenible Grupo 06 - Entrega 1Yeimy LeonAún no hay calificaciones

- Informe Calidad FinalDocumento33 páginasInforme Calidad FinalJhonny Vigo CancinoAún no hay calificaciones

- Práctica Administración Del EfectivoDocumento6 páginasPráctica Administración Del Efectivoesther estefani asencios ramosAún no hay calificaciones

- Matematica Financiera 2016Documento12 páginasMatematica Financiera 2016KaelyChacchiAún no hay calificaciones

- Quiz 1 - Semana 3 - Ra - Segundo Bloque-Macroeconomia - (Grupo3)Documento6 páginasQuiz 1 - Semana 3 - Ra - Segundo Bloque-Macroeconomia - (Grupo3)JUANAún no hay calificaciones

- Breve Historia Del Comercio Internacional.Documento24 páginasBreve Historia Del Comercio Internacional.Marcelo Cubillo Chaves88% (17)

- Eje 2 Seminario de InvestigacionDocumento16 páginasEje 2 Seminario de InvestigacionjkAún no hay calificaciones

- Documento Sin TítuloDocumento2 páginasDocumento Sin TítuloingridAún no hay calificaciones

- RetencionDocumento19 páginasRetencionorlando marronAún no hay calificaciones

- Anteproyecto de TesisDocumento42 páginasAnteproyecto de TesisCarmen Cira FlechaAún no hay calificaciones

- Racionalización de La ProducciónDocumento5 páginasRacionalización de La ProducciónAgustín LazzoAún no hay calificaciones