“AÑO DEL DIÁLOGO Y RECONCILIACIÓN NACIONAL”

“INSTITUTO SUPERIOR TECNOLÓGICO PRIVADO “BITEC”

INFORME DE PRACTICA MODULO I

CARRERA TÉCNICA PROFESIONAL DE CONTABILIDAD Y FINANZAS

MODULO TÉCNICO PROFESIONAL

ASISTENTE EN PROCESOS CONTABLES.

HORAS DE PRÁCTICA

300 HORAS

INSTITUCIÓN

CONTADOR CORZO MUÑOZ MIGUEL ANGEL

PRACTICANTE

CORZO VALDERRAMA JOSSELYN KATHERINE

Chimbote 10 de septiembre del 2018

Página | 1

�INDICE

1. INFORMACIÓN DE LA INSTITUCIÓN: 3

I. Datos de la institución. 3

QUIÉNES SOMOS 3

NUESTRA FILOSOFÍA 3

CONSTITUCIÓN DE EMPRESAS 5

AUDITORÍA 5

ASESORÍA FINANCIERA 6

LABORAL 6

LEGAL 6

II. Misión 7

III. Visión. 7

IV. Objetivos. 7

V. Valores. 7

VI. Organigrama. 9

VII. Estructura organizacional y funciones por departamentos. 9

2. Resumen de las actividades permanentes: 11

3. Resumen de actividades conceptuales: 11

4. Logros: 11

5. Obstáculos: 11

6. Conclusiones: 12

7. Recomendaciones: 12

Página | 2

�1. INFORMACIÓN DE LA INSTITUCIÓN:

I. Datos de la institución.

INSTITUCION : CONTADOR CORZO MUÑOZ MIGUEL ANGEL

Provincia : Santa

Distrito : Chimbote

Dirección : Av. Francisco Bolognesi N°735

Teléfono : 043-325996 - 946392517

QUIÉNES SOMOS

Somos un estudio de Contadores Públicos, Tributaristas y Auditores financieros

dedicados y comprometidos a prestar servicios de Contabilidad e Impuestos,

Consultoría gerencial y Auditoría. El principal compromiso con nuestros clientes

es convertirnos en socios estratégicos para el crecimiento y alcance de objetivos

claves de su empresa brindando la correcta asesoría preventiva y soluciones

rápidas y eficaces ante posibles contingencias tributarias.

NUESTRA FILOSOFÍA

Creemos en EL EMPRENDEDOR y la fuerza con la que su empresa logra definir

y movilizar la economía de nuestra región. Creemos con convicción que así como

nuestros antepasados Incas lograron convertir al Perú en una potencia mundial,

Página | 3

� podemos seguir esa línea y continuar con el crecimiento que venimos teniendo

como país.

Nos sentimos comprometidos en reivindicar al Inca peruano, continuando lo que

ellos iniciaron y nos reflejamos en la inteligencia y en el temple del Inca, en

especial en su habilidad numérica y organizativa. Por lo tanto, nuestra filosofía

de trabajo se basa en que ser inteligentes, fuertes, innovadores y visionarios y

trabajar de manera constante en equipo.

La contabilidad en la empresa es un proceso necesario que sirve para conocer

los estados patrimoniales de la misma. Es prácticamente imposible tener un

manejo razonable de una organización sin conocer con exactitud sus números y

circunstancias patrimoniales, sus relaciones entre activos y pasivos.

La contabilidad no sólo permite conocer el pasado y el presente de una empresa,

sino el futuro, lo que viene a ser lo más interesante. La contabilidad permite tener

un conocimiento y control absoluto de la empresa. Permite tomar decisiones con

precisión. Permite conocer de antemano lo que puede suceder. Todo está

plasmado en la contabilidad. La contabilidad es mucho más que unos libros y

estados financieros que se tienen para presentárselos a las diferentes

autoridades administrativas que lo pueden solicitar.

Tener el conocimiento global de la empresa y de cómo funciona, permite el

empresario tomar mejores decisiones, anticiparse a situaciones difíciles, o poder

prever grandes oportunidades que de otra manera no puede avizorar, y por

consiguiente no podrá aprovechar. La contabilidad, es sin duda la mejor

herramienta que se puede tener para conocer a fondo su empresa. Es por ello

que necesita contratar un Estudio Contable que se encargue de este proceso.

Página | 4

� SERVICIOS

Declaraciones Juradas ante SUNAT

Programas de Declaración Telemática (PDT-IGV-RENTA)

Asesoría y Consultoría Tributaria

Contabilidad Computarizada

Contabilidad en Libros Electrónicos

PDT Planilla Electrónica

Facturas Electrónicas

CONSTITUCIÓN DE EMPRESAS

Constitución de Sociedad Anónima Cerrada (S.A.C)

Constitución de Empresa Individual de Responsabilidad Limitada (E.I.R.L)

Constitución de Asociaciones Civiles

Constitución de Personas Naturales con Negocio

AUDITORÍA

. Examen de Estados Financieros

. Evaluación de Control Interno

. Auditoría Financiera y Tributaria

. Exámenes Especiales y Peritajes

. Inventarios

Página | 5

� ASESORÍA FINANCIERA

Análisis e Interpretación de Estados Financieros

Informes Financieros e Inventarios

Estados Financieros para Créditos Bancarios

LABORAL

Negociación y Administración de Contratos

Gestiones ante ESSALUD-AFP-CTS

Asesoría en Leyes Laborales, Indemnizaciones, Subsidios

Planilla Electrónica y PLAME

LEGAL

Asesoría Jurídica

Asesoría en la Ley General de Sociedades

Reclamaciones y Apelaciones ante SUNAT

Elaboración de Minutas, Actas, Poderes, Aumentos de Capital y Levantamiento de

Hipotecas

Asesoría ante Registros Públicos

Página | 6

� II. Misión

Servir a los empresarios con inteligencia y compromiso para el alcance de

objetivos y crecimiento y expansión de su negocio en el mercado.

III. Visión.

Ser la empresa contable líder en la región y referente de excelencia en

Contabilidad y Auditoría en el mercado.

IV. Objetivos.

Nuestro objetivo es llegar a convertirnos en uno de los estudios contables con

mayor prestigio e importancia a nivel local y regional. Trabajando en brindar

soluciones a nuestros clientes.

Nuestra estrategia es lograr cumplir nuestros objetivos siguiendo el camino de

la moral y la ética. Brindando ayuda y asesoramiento a nuestros clientes.

V. Valores.

MORAL

El código de ética aparte de servir como guía de comportamiento moral, también

es una herramienta en donde la profesión contable en general declara su

compromiso ante la sociedad y ante sus propios integrantes, este incluye los

Página | 7

� criterios y conceptos a los cuales debe apegarse el contador para cumplir con su

trabajo y obtener resultados con transparencia.

ÉTICA

En el caso del Contador, se entiende que el profesional debe determinar las

normas que regulan su conducta y comportamiento en el desarrollo de sus

actividades y para esto se pueden utilizar dos variantes de la ética que son: la

ética crítica, que también es llamada “metaética” que determina cuales son las

opiniones o creencias morales válidas para llevar a cabo la práctica de la

profesión, por otra parte, la ética aplicada que permite guiar la conducta para

tomar la mejor decisión en una situación determinada, la cual se puede

presentar durante el desarrollo de las distintas actividades que se llevan a

cabo. Es decir, le indica al agente moral cuál es su deber y para eso se estudian

los valores y se piensa cual es la mejor solución para el problema.

Calidad

Pasión por el servicio. Superar siempre las expectativas de nuestros clientes.

Página | 8

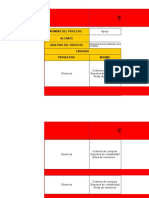

� VI. Organigrama.

ADMINISTRADOR

ATENCIÓN

ÁREAS

Asesoria Asesoria Asesoria de

Asesoria Contable

Tributaria Laboral Auditoria Contable

VII. Estructura organizacional y funciones por departamentos.

ADMINISTRADOR

El objetivo principal de la administración es manejar todos los recursos o

actividades de la empresa ya sea la toma de decisiones que se puedan

presentar para mejorar tanto en la empresa como para los colaboradores

que conforman nuestra institución.

AREA DE ASESORIA CONTABLE

El objetivo principal de la asesoría contable es brindarles a nuestros

clientes apoyo en todas las áreas que abarca el proceso contable,

principalmente en lo relacionado con procedimientos y políticas, con el fin

Página | 9

� de que el ciclo contable constituya una herramienta útil y oportuna para

la toma de decisiones.

ARES DE ASESORIA TRIBUTARIA

El objetivo principal del servicio de asesoría tributaria consiste en analizar,

establecer y diseñar los controles que permitan el estricto cumplimiento

de las normas tributarias que rigen a las empresas. Paralelamente se

diseñará un plan tributario que permita maximizar los resultados de la

empresa.

AREA DE ASESORIA LABORAL

El objetivo principal de nuestro servicio de asesoría laboral es pretender

ser el departamento de recursos humanos de su empresa o negocio.

Nuestros servicios están enfocados a la gestión de su personal desde la

contratación a la confección de nóminas pasando por todas las etapas de

la vida laboral.

AREA DE AUDITORIA CONTABLE

El objetivo principal es obtener y evaluar de manera objetiva las evidencias

relacionadas con informes sobre actividades económicas y otros

acontecimientos relacionados así como la emisión de un diagnóstico sobre

fraudes y errores , que permita tomar decisiones sobre el mismo.

Página | 10

�2. Resumen de las actividades permanentes:

Ingreso de los comprobantes de pago en el módulo de cuentas por pagar,

cuentas cobrar, entregas a rendir y caja bancos del sistema contable.

Realizar la Conciliación Bancaria de las cuentas bancarias.

Organizar y archivar la documentación solicitada por la Responsable del

área.

Apoyar en la elaboración de informes financieros.

3. Resumen de actividades conceptuales:

Registro de visitas

Compra de material de oficina

Registrar las llamadas.

4. Logros:

Se logró tener la información no solo en archivadores sino en digital y aplicado un respaldo

o resguardo en unidades virtuales, asimismo se dio un buen servicio de atención a los

usuarios.

5. Obstáculos:

Página | 11

� La falta de implementación de una oficina para las elaboraciones de los registros digitales,

ya que se comparte con otras personas una misma oficina, y los registros, tardan en ser

vaciados a la computadora.

6. Conclusiones:

En el ESTUDIO CONTABLE, el entrenamiento y la capacitación es trascendente para la

realización de las prácticas, especialmente en aspectos tributarios, contables y

computarizados; lo cual se consigue con la adecuada formación que recibimos en el Instituto.

Si bien, el ESTUDIO CONTABLE, sigue llevando la contabilidad de algunos clientes en forma

manual, porque así lo han declarado los contribuyentes, sin embargo dispone de hardware y

software especializado para desarrollar la contabilidad computarizada de los contribuyentes;

lo que requiere estar bien capacitado para el manejo del software contable.

7. Recomendaciones:

Actualmente, el paradigma es la competitividad, por tanto el estudio contable tiene que

mejorar el grado de capacitación, entrenamiento y perfeccionamiento de su personal para

que el servicio que presta sea de total satisfacción para los sus clientes. También para que

pueda captar más clientes.

En el mundo actual, el que no sabe computación es analfabeto, por tanto el estudio contable

debe capacitar al personal en el software que utiliza para poder aplicarlo en forma eficiente

y eficaz, para el efecto puede utilizar la versión educativa que funciona en forma muy similar

a la versión profesional.

Página | 12

� Ante la gran dificultad que experimentamos hasta obtener nuestras prácticas, se recomienda

que el Instituto mantenga convenios con Estudios Contables, empresas privadas y entidades

del Estado para que se facilite esta situación. El asunto no es solo formar a los estudiantes,

me parece que debe complementarse en el interés por los egresados y graduados. Donde

están, que están haciendo. Eso serviría para saber si se están haciendo bien las cosas.

Página | 13