También podría gustarte

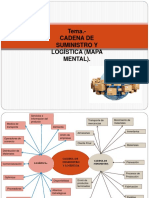

- Mapa Cadena Suministro y LogisticaDocumento3 páginasMapa Cadena Suministro y LogisticaHernandez Garcia Eduardo SamuelAún no hay calificaciones

- NIC 12 Casos TeoriaDocumento24 páginasNIC 12 Casos TeoriaJulio SolisAún no hay calificaciones

- Impuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4De EverandImpuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4Aún no hay calificaciones

- Nic 12Documento20 páginasNic 12Anthony BryanAún no hay calificaciones

- Nic 12 Mapa Conceptual Sección G 1937-16-3015Documento1 páginaNic 12 Mapa Conceptual Sección G 1937-16-3015Carlos LimaAún no hay calificaciones

- Impuestos diferidos (ISR) 2021: Determinación práctica de la aplicación NIF – D4De EverandImpuestos diferidos (ISR) 2021: Determinación práctica de la aplicación NIF – D4Aún no hay calificaciones

- Nic 12Documento27 páginasNic 12ever taipe quispe100% (1)

- Taller de Auditoria Tributaria - Impuestos Diferidos PDFDocumento9 páginasTaller de Auditoria Tributaria - Impuestos Diferidos PDFGuillermo GarcíaAún no hay calificaciones

- Nic 12 ShirleyDocumento1 páginaNic 12 ShirleyShirley Torres Ramos100% (1)

- Análisis y Aplicación Práctica de La Nic 12Documento22 páginasAnálisis y Aplicación Práctica de La Nic 12Creyleon Guzman NavarroAún no hay calificaciones

- Nic 12Documento9 páginasNic 12Mercy Mori RengifoAún no hay calificaciones

- Nic 12Documento54 páginasNic 12Viviana PadillaAún no hay calificaciones

- U1 - Act1 - Impuestos A La UtilidadDocumento2 páginasU1 - Act1 - Impuestos A La UtilidadMarisol Valverde100% (1)

- Adiciones y Deduccion de La Base ImponibleDocumento12 páginasAdiciones y Deduccion de La Base ImponibleElvira Romero NinahuamanAún no hay calificaciones

- Guia1 Nic 12Documento64 páginasGuia1 Nic 12Rosmery Laura100% (2)

- Niic 12 ManualDocumento138 páginasNiic 12 Manualangel ojeda100% (1)

- II - Módulo - Esquema - YAKUFARMA ACTUALIZADOddDocumento74 páginasII - Módulo - Esquema - YAKUFARMA ACTUALIZADOddGIANCARLOS ANDERSON ARIAS ANTARAAún no hay calificaciones

- Casuistica - Nic 12Documento8 páginasCasuistica - Nic 12Miguel Angel Guzman Acuña50% (2)

- NIC 12 - Impuestos A Las GananciasDocumento21 páginasNIC 12 - Impuestos A Las GananciasJONATHAN HUMBERTO HURTADO MOSCOSO67% (3)

- Monografia y Casos Nic 12Documento72 páginasMonografia y Casos Nic 12Willy AsencioAún no hay calificaciones

- Análisis y Aplicación Práctica de La NIC 12Documento23 páginasAnálisis y Aplicación Práctica de La NIC 12Karina Alexandra Vera-Pinto EstacioAún no hay calificaciones

- Impuestos diferidos (ISR) 2022: Determinación práctica de la aplicación NIF – D4De EverandImpuestos diferidos (ISR) 2022: Determinación práctica de la aplicación NIF – D4Aún no hay calificaciones

- Impuesto A La Renta de Tercera CategoríaDocumento10 páginasImpuesto A La Renta de Tercera CategoríaLeón Smith100% (1)

- Sesion 9 Impuesto A La RentaDocumento14 páginasSesion 9 Impuesto A La RentaMaria Cecilia Jimenez GarriazoAún no hay calificaciones

- s5 Impacto TributarioDocumento1 páginas5 Impacto TributariorominaAún no hay calificaciones

- Semana 8 y 9Documento95 páginasSemana 8 y 9claudia GuzmanAún no hay calificaciones

- NIC12 Contax DDocumento30 páginasNIC12 Contax DMariluz Alexandra Vega QuispeAún no hay calificaciones

- Contable 11 de 2021 - Pag B-1 A B-17Documento17 páginasContable 11 de 2021 - Pag B-1 A B-17ENIVERSIO TORRESAún no hay calificaciones

- 3.22. Impuesto A Las GananciasDocumento8 páginas3.22. Impuesto A Las GananciasCarla GonzalezAún no hay calificaciones

- NIC12 - Casos PracticosDocumento22 páginasNIC12 - Casos PracticosPaul OrellanaAún no hay calificaciones

- DER - TRIBUTARIO VI. Cap 5. Ajustes A La Declaracion Jurada AnualDocumento16 páginasDER - TRIBUTARIO VI. Cap 5. Ajustes A La Declaracion Jurada AnualFERNANDO EFRAIN OYERVIDE TELLOAún no hay calificaciones

- Tema 2 - CFIDocumento46 páginasTema 2 - CFIAngélica FelipeAún no hay calificaciones

- Material Presencial - NIC 12Documento62 páginasMaterial Presencial - NIC 12Ginette Estefany Sevillano FerreAún no hay calificaciones

- Objetvo Alcance Defniciones LegalDocumento4 páginasObjetvo Alcance Defniciones LegalLibneMedinaAquinoAún no hay calificaciones

- Efecto Del Registro de La Participación de Trabajadores de Acuerdo A La NIC 19 y No de Acuerdo A La NIC 12Documento5 páginasEfecto Del Registro de La Participación de Trabajadores de Acuerdo A La NIC 19 y No de Acuerdo A La NIC 12Steven RodriguezAún no hay calificaciones

- NIC 12 I. A Las GananciasDocumento58 páginasNIC 12 I. A Las GananciasMILENIUM21Aún no hay calificaciones

- Cap. V Cierre Tributario Con Aplicaciòn PràcticaDocumento234 páginasCap. V Cierre Tributario Con Aplicaciòn Pràcticaluis ramirezAún no hay calificaciones

- Nic 12Documento26 páginasNic 12jonh arnaldo huanca vitorinoAún no hay calificaciones

- Nic 12Documento6 páginasNic 12Mary SegarraAún no hay calificaciones

- Nic 12 EsquemaDocumento4 páginasNic 12 Esquemajoel100% (1)

- Nic 12Documento16 páginasNic 12Jireh Gonzales Viterio100% (1)

- 5 17669 38748Documento2 páginas5 17669 38748Taka RCAún no hay calificaciones

- NIC 12 - Impuesto A La Renta: Diferido, Análisis Teórico y Aplicación PrácticaDocumento51 páginasNIC 12 - Impuesto A La Renta: Diferido, Análisis Teórico y Aplicación PrácticapaolaAún no hay calificaciones

- Nic 12Documento13 páginasNic 12Yovana LunaAún no hay calificaciones

- Tarea 3Documento5 páginasTarea 3Gabriel AbantoAún no hay calificaciones

- Nic 12 ExposicionDocumento20 páginasNic 12 ExposicionErick Mamani FloresAún no hay calificaciones

- Tema 9 ImpuestosDocumento34 páginasTema 9 Impuestos_Dongato_Aún no hay calificaciones

- 3ero Semana14Documento28 páginas3ero Semana14Nexi ElizabethAún no hay calificaciones

- 12 Contabilidaddepasivos Parte 2Documento10 páginas12 Contabilidaddepasivos Parte 2Braulio Vanegas HernandezAún no hay calificaciones

- Nic 12Documento23 páginasNic 12Maribel MedellinAún no hay calificaciones

- Nic 12 Impuesto A Las GanaciasDocumento12 páginasNic 12 Impuesto A Las GanaciasCindy Rojas PeraltaAún no hay calificaciones

- Seccion 29, Niif para PymesDocumento2 páginasSeccion 29, Niif para PymesSergio CBAún no hay calificaciones

- Nic 12Documento9 páginasNic 12Marinny LaïlaAún no hay calificaciones

- Nic 12 Rec..Documento7 páginasNic 12 Rec..jessicaAún no hay calificaciones

- Tarea 2. VDVAdocxDocumento11 páginasTarea 2. VDVAdocxVictorDionyVargasAún no hay calificaciones

- Cedulas NormativasDocumento2 páginasCedulas Normativasto'kedloveAún no hay calificaciones

- Nic 12 DelgadoDocumento1 páginaNic 12 DelgadoJeferson Jair Delgado LozanoAún no hay calificaciones

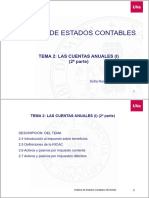

- Tema 2 Las Cuentas Anuales I (2 Parte)Documento12 páginasTema 2 Las Cuentas Anuales I (2 Parte)jaiminpucelanoAún no hay calificaciones

- Cuadro Sinoptico 4Documento3 páginasCuadro Sinoptico 4Tati MaytheAún no hay calificaciones

- Material d4Documento8 páginasMaterial d4Zafiro LunaAún no hay calificaciones

- I Aplicaciones Prácticas Sobre Presunción de Ventas o Ingresos ...Documento5 páginasI Aplicaciones Prácticas Sobre Presunción de Ventas o Ingresos ...samuel denilson tocto peñaAún no hay calificaciones

- Análisis y Aplicación Práctica de La NIC 12Documento20 páginasAnálisis y Aplicación Práctica de La NIC 12Anonymous RLkRWr0A3Aún no hay calificaciones

- FT-GGA-054 - Rev-01. MATRIZ DE PARTES INTERESADASDocumento1 páginaFT-GGA-054 - Rev-01. MATRIZ DE PARTES INTERESADASPatty OrtizAún no hay calificaciones

- 1t2021 Informe Trimestral Consolidado e IndividualDocumento11 páginas1t2021 Informe Trimestral Consolidado e IndividualelvisAún no hay calificaciones

- M734 TPS2-2022Documento3 páginasM734 TPS2-2022vanessa navasAún no hay calificaciones

- Proceso MiragroupDocumento6 páginasProceso MiragroupJhonnattan VillegasAún no hay calificaciones

- Caso Manufactura Cecilita Equipo 2Documento7 páginasCaso Manufactura Cecilita Equipo 2Franco GuerreroAún no hay calificaciones

- Sem2 Acti Desc 270223Documento6 páginasSem2 Acti Desc 270223Andrea CasallasAún no hay calificaciones

- INTRODUCCIÓNDocumento170 páginasINTRODUCCIÓNAdrian GonzalezAún no hay calificaciones

- Grupal Contabilidad Final 1.5Documento9 páginasGrupal Contabilidad Final 1.5senorx01Aún no hay calificaciones

- Guia para Realizar Feria VocacionalDocumento28 páginasGuia para Realizar Feria VocacionalsusanAún no hay calificaciones

- Plantilla - Evaluacion - Desarrollo (59) Capacitacion para La PPrevencion de Riesgos Control Semana 3 Miriam Susana OchoaDocumento7 páginasPlantilla - Evaluacion - Desarrollo (59) Capacitacion para La PPrevencion de Riesgos Control Semana 3 Miriam Susana OchoaMiriam500 OchoaAún no hay calificaciones

- Telecomunicaciones de Guatemala, S.ADocumento3 páginasTelecomunicaciones de Guatemala, S.ASolo Dios Sabe Quién SoyAún no hay calificaciones

- Ejemplo #8.2Documento9 páginasEjemplo #8.2Eylin FuentesAún no hay calificaciones

- Contrato de Alquiler de Vivienda Segun DnuDocumento13 páginasContrato de Alquiler de Vivienda Segun DnuAnalia OliveraAún no hay calificaciones

- Propiedad Intelectual.Documento1 páginaPropiedad Intelectual.Zimry OrtizAún no hay calificaciones

- Clase Teórica 8 - Solicitud y CVDocumento5 páginasClase Teórica 8 - Solicitud y CVKevin Isaac Gomez SosaAún no hay calificaciones

- 3.3.3 Actividad-ConsultaDocumento11 páginas3.3.3 Actividad-ConsultaSbastianAún no hay calificaciones

- Contratos Traslativo de DominioDocumento3 páginasContratos Traslativo de DominioJAKELLIN YENNIFER EULALIA TUM GARCIAAún no hay calificaciones

- Contrato Privado de Compraventa de Terreno - Sra. Yallico FloresDocumento4 páginasContrato Privado de Compraventa de Terreno - Sra. Yallico FloresCARLOS JAVIER PEÑA BANCESAún no hay calificaciones

- Modelo de NegocioDocumento1 páginaModelo de NegocioALEX WLADIMIR HIDALGO0% (1)

- Caso Practico Unidad Estrategia-Mundo SLDocumento9 páginasCaso Practico Unidad Estrategia-Mundo SLFelixAún no hay calificaciones

- Semana 14Documento3 páginasSemana 14ludvingAún no hay calificaciones

- Nike Una Maquina de Marketing Bien AceitadaDocumento3 páginasNike Una Maquina de Marketing Bien AceitadaKarla Pizarro CorreaAún no hay calificaciones

- Caso Integral Investigacion de MercadoDocumento4 páginasCaso Integral Investigacion de MercadoMARIELA CASTAÑEDA ZAMORAAún no hay calificaciones

- Preguntas ManuDocumento5 páginasPreguntas ManuManuela RestrepoAún no hay calificaciones

- Sergio Antonio Huerta Gonzalez - Act 5 Ecosistema DigitalDocumento16 páginasSergio Antonio Huerta Gonzalez - Act 5 Ecosistema DigitalSERGIO ANTONIO HUERTA GONZALEZAún no hay calificaciones

- Invst Operaciones-ProductosPerecederosDocumento18 páginasInvst Operaciones-ProductosPerecederoskqtzAún no hay calificaciones

- Secme-2457 2Documento45 páginasSecme-2457 2el_paisacoolAún no hay calificaciones

- Fund Eco Mic Taller 2Documento3 páginasFund Eco Mic Taller 2Youly Tatiana RODRIGUEZ VELASQUEZAún no hay calificaciones