También podría gustarte

- Ejercicios de Costos ProduccionDocumento12 páginasEjercicios de Costos Produccionpedro67% (3)

- Caso Presupuesto MaestroDocumento3 páginasCaso Presupuesto MaestroBryan AlvarezAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Caso 2 Costos EstimadosDocumento2 páginasCaso 2 Costos EstimadosEDUARDO LUIS MAMANI ROQUE100% (1)

- Bradford Barbara Taylor - Emma Harte 01 - Toda Una Mujer PDFDocumento555 páginasBradford Barbara Taylor - Emma Harte 01 - Toda Una Mujer PDFHernando Ochoa Ramirez100% (2)

- Práctica Final Metodos, PEPS, UEPS y PPP. Modulo 3 - Manejador de InventarioDocumento13 páginasPráctica Final Metodos, PEPS, UEPS y PPP. Modulo 3 - Manejador de InventarioCarlosAún no hay calificaciones

- Costos ResuletoDocumento10 páginasCostos ResuletoYAZMIN CARDENAS LOPEZAún no hay calificaciones

- Grupo Nº4 - Aa3Documento21 páginasGrupo Nº4 - Aa3JAIR JANS ALEXIS DIAZ COBEÑAZAún no hay calificaciones

- EcoeficienciaDocumento59 páginasEcoeficienciaBertha Melgarejo Garay100% (1)

- Desarrollo de Una Estrategia de Mantenimiento RefineriaDocumento160 páginasDesarrollo de Una Estrategia de Mantenimiento RefineriarodrigoperezsimoneAún no hay calificaciones

- Ejercicio Costos Ordenes de Producción PastelesDocumento42 páginasEjercicio Costos Ordenes de Producción PastelesVîîcky MüñOz100% (1)

- Electrodinamica Clásica-Garay-Notas PDFDocumento254 páginasElectrodinamica Clásica-Garay-Notas PDFmementoAún no hay calificaciones

- Tarea Virtual 4 de Contabilidad General 2Documento15 páginasTarea Virtual 4 de Contabilidad General 2cristian castroAún no hay calificaciones

- Plantilla Control de AlmacenesDocumento6 páginasPlantilla Control de AlmacenesMaria FernandaAún no hay calificaciones

- Proyecto Contabilidad Progreso 002Documento5 páginasProyecto Contabilidad Progreso 002DanielAún no hay calificaciones

- Práctica de RefuerzoDocumento10 páginasPráctica de RefuerzoPorta Marquez JhonAún no hay calificaciones

- Examen FinalDocumento4 páginasExamen FinalVALENTINA OCHOA MORENOAún no hay calificaciones

- Proyecto Contabilidad RequiemDocumento4 páginasProyecto Contabilidad RequiemDanielAún no hay calificaciones

- 3 Costos Estimados Novedades, S.A.Documento6 páginas3 Costos Estimados Novedades, S.A.Adolfo SalvadorAún no hay calificaciones

- Presupuesto EconomíaDocumento4 páginasPresupuesto EconomíaWENDY BELEN VARGAS MEDINAAún no hay calificaciones

- Operaciones ContablesDocumento8 páginasOperaciones ContablesFredy EnriquezAún no hay calificaciones

- Tarea. Leccion #2Documento10 páginasTarea. Leccion #2Tareas ReinaAún no hay calificaciones

- Soluci N Taller 18 AlumnosDocumento11 páginasSoluci N Taller 18 AlumnosGc EgAún no hay calificaciones

- Proyecto Contabilidad Progreso 003Documento11 páginasProyecto Contabilidad Progreso 003DanielAún no hay calificaciones

- M2 A3 Perez Perez BRENDAJAELDocumento6 páginasM2 A3 Perez Perez BRENDAJAELJael PerezAún no hay calificaciones

- Classroom InventarioDocumento11 páginasClassroom Inventariomaria-suarezAún no hay calificaciones

- Practica ResueltaDocumento7 páginasPractica ResueltaNayismar RodriguezAún no hay calificaciones

- Presupuesto MaestroDocumento26 páginasPresupuesto MaestroVladimir Neoverjer HBAún no hay calificaciones

- Ejercicio de Clase 1 MPDocumento2 páginasEjercicio de Clase 1 MPGen AldaveAún no hay calificaciones

- Practico #1Documento10 páginasPractico #1Lizeth Cabrera ChirinosAún no hay calificaciones

- Parcial Parte Practica 1Documento5 páginasParcial Parte Practica 1camila herreraAún no hay calificaciones

- Proyecto Inversion CalderasDocumento8 páginasProyecto Inversion CalderasGuiomar AraguacheAún no hay calificaciones

- Comnpañia Laminados S, ADocumento10 páginasComnpañia Laminados S, AErick HernandezAún no hay calificaciones

- Repaso ExamenDocumento11 páginasRepaso Examenmaria tomas mariscalAún no hay calificaciones

- S03 Caso Práctico 04 Kardex - PEPS - PromedioDocumento124 páginasS03 Caso Práctico 04 Kardex - PEPS - Promedio4 J Gutiérrez Lavado DannyAún no hay calificaciones

- Cuestionario y Ejercicios Capitulo 3 - Contabilidad de Costo IDocumento7 páginasCuestionario y Ejercicios Capitulo 3 - Contabilidad de Costo IJonathan AlbertoAún no hay calificaciones

- Examen de Contabilidad II Dom Sab - ListoDocumento4 páginasExamen de Contabilidad II Dom Sab - ListoCarlos ChavaAún no hay calificaciones

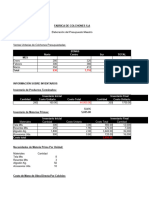

- Ejemplo Costeo Órdenes de ProducciónDocumento28 páginasEjemplo Costeo Órdenes de ProducciónVictoriaAún no hay calificaciones

- Caso Cerámicas, Ca-Solución 2020Documento10 páginasCaso Cerámicas, Ca-Solución 2020jesusAún no hay calificaciones

- Refuerzo Academico - Semana 4 Nicol UmatamboDocumento17 páginasRefuerzo Academico - Semana 4 Nicol UmatamboNicol UmatamboAún no hay calificaciones

- Práctica Costos Por Ordenes 2021Documento12 páginasPráctica Costos Por Ordenes 2021Graciela Valencia GutiérrezAún no hay calificaciones

- Análisis de Precios Unitarios: PáginaDocumento16 páginasAnálisis de Precios Unitarios: Páginaerick chipana romeroAún no hay calificaciones

- KardexDocumento8 páginasKardexjojitoseninAún no hay calificaciones

- 2do Parcial Grupo O II-2022Documento6 páginas2do Parcial Grupo O II-2022ariel genaroAún no hay calificaciones

- APU Losa Tabelon IPN 100Documento1 páginaAPU Losa Tabelon IPN 100Carla Victoria Díaz LavadoAún no hay calificaciones

- Valoracion UepsDocumento1 páginaValoracion UepsmksantivanezsAún no hay calificaciones

- Ejercicio Costos Ordenes de Produccion PastelesDocumento52 páginasEjercicio Costos Ordenes de Produccion PastelesCecilia Herrera Pacheco0% (1)

- Tarea 1 Contabilidad 2.Documento11 páginasTarea 1 Contabilidad 2.Victor Alfonso Castillo DuranAún no hay calificaciones

- Lab 3 Conta 8 PartidasDocumento3 páginasLab 3 Conta 8 Partidaszaida paizAún no hay calificaciones

- Horta Liz AsDocumento23 páginasHorta Liz AsGerson EstacaAún no hay calificaciones

- Trabajo Final de CostosDocumento12 páginasTrabajo Final de CostosAsistente AdministrativoAún no hay calificaciones

- ACT2.1 CostosDocumento7 páginasACT2.1 CostosPaulina Elizabeth Gutierrez RosasAún no hay calificaciones

- Fichas Métodos IinventariosDocumento4 páginasFichas Métodos IinventariosJosé De Los SantosAún no hay calificaciones

- 24.10.18 Costo ProcesoDocumento63 páginas24.10.18 Costo ProcesoDavid Cruzado ABAún no hay calificaciones

- Revisado Casos Presupuestos Operativos Final DesarrolladoDocumento19 páginasRevisado Casos Presupuestos Operativos Final DesarrolladoJoseph GutierrezAún no hay calificaciones

- Tw-Presupuestos Examen ParcialDocumento7 páginasTw-Presupuestos Examen ParcialTUTOR WINNERAún no hay calificaciones

- Caso No 04-LIZDocumento5 páginasCaso No 04-LIZLIZ JANNETH ARCE MONTAÑOAún no hay calificaciones

- Cap 04 Repas Ejerc 01Documento2 páginasCap 04 Repas Ejerc 01Luis Felipe Nieto GutierrezAún no hay calificaciones

- Ficha de Almacén (II)Documento9 páginasFicha de Almacén (II)Alondra SánchezAún no hay calificaciones

- Cuadro n3 Manzana de Calango-2Documento18 páginasCuadro n3 Manzana de Calango-2joseriverachavezAún no hay calificaciones

- Coste Absorcion y Variable - Trabajo IndividualDocumento5 páginasCoste Absorcion y Variable - Trabajo IndividualPepeluchex Jose Luis PepeluchoAún no hay calificaciones

- 001 Ejercicios Materiales ResueltosDocumento9 páginas001 Ejercicios Materiales Resueltosluis camposAún no hay calificaciones

- Libro 1Documento5 páginasLibro 1Briones ShirleyAún no hay calificaciones

- Taller Nro. 1 Presupuesto 1Documento12 páginasTaller Nro. 1 Presupuesto 1Ricardo GarciaAún no hay calificaciones

- Práctico No 2Documento1 páginaPráctico No 2a2019116944Aún no hay calificaciones

- Sistema de Informaciã N FarmacruzDocumento4 páginasSistema de Informaciã N Farmacruza2019116944Aún no hay calificaciones

- Examen 2020Documento2 páginasExamen 2020a2019116944Aún no hay calificaciones

- Costo de Importaciã N VenadoDocumento1 páginaCosto de Importaciã N Venadoa2019116944Aún no hay calificaciones

- 3TEXT Agri BGSDocumento106 páginas3TEXT Agri BGSUlisesnewAún no hay calificaciones

- Sem 6 Casuistica de Costo Por Accidente de Trabajo No AseguradoDocumento5 páginasSem 6 Casuistica de Costo Por Accidente de Trabajo No AseguradoRoberto Espiritu NeyraAún no hay calificaciones

- Smog FotoquímicoDocumento2 páginasSmog FotoquímicoLuciana Espiritu MartinezAún no hay calificaciones

- Tarea 2 TEMDocumento5 páginasTarea 2 TEMAngel ArielAún no hay calificaciones

- Tecnoweld Lista Precios Febrero 23 16Documento7 páginasTecnoweld Lista Precios Febrero 23 16Luis F MorAún no hay calificaciones

- Calor de Disolución PDFDocumento4 páginasCalor de Disolución PDFEly Caiza Troya50% (2)

- 03 ES Schematy Podlaczen Instalacji ALEX Optima ExpertDocumento5 páginas03 ES Schematy Podlaczen Instalacji ALEX Optima ExpertNorberto CaponigroAún no hay calificaciones

- Reporte Peñuelas Mayo 23Documento13 páginasReporte Peñuelas Mayo 23MaximilianoAún no hay calificaciones

- Transistores IGBTDocumento4 páginasTransistores IGBTWillington Pablo CaquiAún no hay calificaciones

- Control Estadistico de La Calidad t1 IsaiasDocumento4 páginasControl Estadistico de La Calidad t1 IsaiasIsaias Jaaziel MartinezAún no hay calificaciones

- Clasificacion de PozosDocumento9 páginasClasificacion de PozosNancy VeizagaAún no hay calificaciones

- Optica IiDocumento4 páginasOptica IilialeonorAún no hay calificaciones

- Lab Report TLCDocumento7 páginasLab Report TLCPaola Barbosa0% (1)

- Lab 1Documento3 páginasLab 1Laura Camila Orozco AriasAún no hay calificaciones

- Analisis de La Curva M-YDocumento14 páginasAnalisis de La Curva M-Ydanny100% (1)

- MetodologiaDocumento11 páginasMetodologiaGuillermo Andres Velasco AlvarezAún no hay calificaciones

- Describcion A Motores HidraulicosDocumento7 páginasDescribcion A Motores HidraulicosGuillermoAún no hay calificaciones

- Asignatura:: Sanitaria IIDocumento41 páginasAsignatura:: Sanitaria IILenny Viteri EnriquezAún no hay calificaciones

- Examen Parcial Fiqui2Documento4 páginasExamen Parcial Fiqui2CHRISTIAN COLLAZOS PARDAVEAún no hay calificaciones

- 05 CarbohidratosDocumento41 páginas05 CarbohidratosJuan Steward Flores AmasifuenAún no hay calificaciones

- Manual Del Producto 152Documento4 páginasManual Del Producto 152Maickol SampayoAún no hay calificaciones

- El Temporizador NeumáticoDocumento3 páginasEl Temporizador NeumáticoelpodernaiAún no hay calificaciones

- Modulo 3 - Tipos de MaterialesDocumento17 páginasModulo 3 - Tipos de MaterialesIsmael Ramos ArayaAún no hay calificaciones

- MBP Madera y Corcho2Documento12 páginasMBP Madera y Corcho2carloscornejochio27Aún no hay calificaciones

- Eccu Eccu-210 FormatoalumnotrabajofinalDocumento12 páginasEccu Eccu-210 FormatoalumnotrabajofinalSandro PanueraAún no hay calificaciones

- Ingenieria de Control en El PeruDocumento7 páginasIngenieria de Control en El PeruJEFRI DAVID SANCHEZAún no hay calificaciones