También podría gustarte

- Ely, Partes Del Presupuesto PublicoDocumento11 páginasEly, Partes Del Presupuesto PublicoeliannysAún no hay calificaciones

- Presupuesto y Su CicloDocumento13 páginasPresupuesto y Su CicloVICENTE FERNANDO SALVATIERRA BAILONAún no hay calificaciones

- Ejecucion y Control PresupuestarioDocumento9 páginasEjecucion y Control PresupuestarioKairo SierraAún no hay calificaciones

- Investigación PresupuestarioDocumento5 páginasInvestigación PresupuestarioALEX JAVIER GARCIA PINCAYAún no hay calificaciones

- Ciclo PresupuestarioDocumento8 páginasCiclo Presupuestariowellington totoyAún no hay calificaciones

- Momentos PresupuestariosDocumento15 páginasMomentos Presupuestariosluis castilloAún no hay calificaciones

- UNIVERSIDAD de ORIENTE Presupuesto Publico Francisco Zapata 25428408Documento6 páginasUNIVERSIDAD de ORIENTE Presupuesto Publico Francisco Zapata 25428408Francisco Jose Zapata GarciaAún no hay calificaciones

- Presupuesto de La NaciónDocumento13 páginasPresupuesto de La NaciónBárbara CáceresAún no hay calificaciones

- Normativas y Principios de Presupuestos Del Sector Publico - Grupo 1Documento12 páginasNormativas y Principios de Presupuestos Del Sector Publico - Grupo 1Uriel ZuñigaAún no hay calificaciones

- Ciclo PresupuestarioDocumento10 páginasCiclo PresupuestarioRICHARD EDISON LUCIO FERNANDEZAún no hay calificaciones

- Contabilidad Gubernamental LLLDocumento19 páginasContabilidad Gubernamental LLLSianna VargasAún no hay calificaciones

- Control Presupuetsal YosirelisDocumento15 páginasControl Presupuetsal YosirelisKatherine GonzalezAún no hay calificaciones

- El Clasificador Presupuestario de Recursos y Egresos Publicado en La Gaceta Oficial NDocumento4 páginasEl Clasificador Presupuestario de Recursos y Egresos Publicado en La Gaceta Oficial NDavid LugoAún no hay calificaciones

- Etapas de Presupuesto - Tarea 4 Presupuesto PublicoDocumento2 páginasEtapas de Presupuesto - Tarea 4 Presupuesto Publicomadhidelkis bussiAún no hay calificaciones

- Sistema Presupuestario VenezolanoDocumento6 páginasSistema Presupuestario Venezolanokelvis javierAún no hay calificaciones

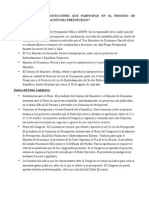

- Cuáles Son Las Instituciones Que Participan en El Proceso de Formulación y Aprobación Del PresupuestoDocumento2 páginasCuáles Son Las Instituciones Que Participan en El Proceso de Formulación y Aprobación Del PresupuestoJosé G. Vallés89% (9)

- Ciclo PresupuestarioDocumento10 páginasCiclo PresupuestarioAnonymous XLPN2h9PPAún no hay calificaciones

- El PresupuestoDocumento7 páginasEl PresupuestofernandaAún no hay calificaciones

- Ciclo Presupuestario - EtapasDocumento7 páginasCiclo Presupuestario - Etapaserick onofreAún no hay calificaciones

- Ciclo PresupuestarioDocumento22 páginasCiclo PresupuestariofenixAún no hay calificaciones

- Ciclo Presupuestario - EtapasDocumento7 páginasCiclo Presupuestario - Etapaserick onofreAún no hay calificaciones

- Sistema Presupuestario de VenezuelaDocumento49 páginasSistema Presupuestario de VenezuelaFamiliacielo100% (1)

- Derecho FinancieroDocumento18 páginasDerecho FinancieroPERCY EDGAR FEIJOO GALVEZAún no hay calificaciones

- Certificado Especialidad Iv: Finanzas PúblicasDocumento25 páginasCertificado Especialidad Iv: Finanzas Públicascarlos aedoAún no hay calificaciones

- Proceso PresupuestarioDocumento17 páginasProceso Presupuestarioruben daniel rodriguez carreroAún no hay calificaciones

- Guia de Estudio Unidad 2 PresupuestoDocumento21 páginasGuia de Estudio Unidad 2 PresupuestoLili GraciaAún no hay calificaciones

- Ensayo Ciclo Presupuestario GADsDocumento5 páginasEnsayo Ciclo Presupuestario GADsMariela RoseroAún no hay calificaciones

- Presupuesto Publico de Venezuela PDFDocumento60 páginasPresupuesto Publico de Venezuela PDFyesiutrera100% (2)

- Presupuesto General de La RepúblicaDocumento19 páginasPresupuesto General de La RepúblicaJonathan VasquezAún no hay calificaciones

- Taller de PresupuestoDocumento5 páginasTaller de PresupuestoBrayan Malave GuillenAún no hay calificaciones

- Ciclo PresupuestarioDocumento5 páginasCiclo PresupuestarioJudith CastilloAún no hay calificaciones

- Proceso Del PresupuestoDocumento14 páginasProceso Del PresupuestoJose Fernando Mendez Alburez (2238077 José Mendez)Aún no hay calificaciones

- Marco Normativo Módulo #4Documento63 páginasMarco Normativo Módulo #4Gabriel BravoAún no hay calificaciones

- Etapas Del PresupuestoDocumento3 páginasEtapas Del PresupuestoLuis Eduardo AssisAún no hay calificaciones

- Ciclo Presupuestario NicDocumento6 páginasCiclo Presupuestario NicJorge Luis Perez CascoAún no hay calificaciones

- Etapas Control Presupuetario 2 PDFDocumento12 páginasEtapas Control Presupuetario 2 PDFmarvin alonzoAún no hay calificaciones

- Ejecucion Presupuestaria Del Gobierno Regional de JuninDocumento16 páginasEjecucion Presupuestaria Del Gobierno Regional de JuninLuixito Edgar Perez PerezAún no hay calificaciones

- 2 - Presup y Deuda Publica (CM)Documento6 páginas2 - Presup y Deuda Publica (CM)Clari MarincovichAún no hay calificaciones

- D.F. PresupuestosDocumento5 páginasD.F. PresupuestosNoreli OrtizAún no hay calificaciones

- Distribución y Ejecución Del Presupuesto de Gasto PúblicoDocumento7 páginasDistribución y Ejecución Del Presupuesto de Gasto PúblicoVeronicaAún no hay calificaciones

- Ciclo PresupuestarioDocumento4 páginasCiclo PresupuestariosamuelAún no hay calificaciones

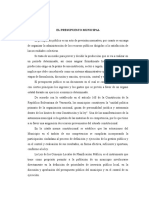

- El Presupuesto MunicipalDocumento9 páginasEl Presupuesto MunicipalMarilynCabezaAún no hay calificaciones

- Desde El Punto de Vista Del PresupuestoDocumento4 páginasDesde El Punto de Vista Del PresupuestoESTEFANY YUREILIS ÁNGULO PÉREZAún no hay calificaciones

- Presupuesto Etapas FilminasDocumento10 páginasPresupuesto Etapas FilminascelesteespinaAún no hay calificaciones

- Tarea Adm. PublicaDocumento6 páginasTarea Adm. PublicaLizbeth GonzalezAún no hay calificaciones

- PlanificaciónDocumento2 páginasPlanificaciónMarlon Orlando Sandoval GonzalezAún no hay calificaciones

- Aprobacion Del PresupuestoDocumento11 páginasAprobacion Del PresupuestoJUAN CARLOS CATUNTA CORAHUAAún no hay calificaciones

- Leyes Que Intervienen en El Presupuesto. Grupo 7Documento9 páginasLeyes Que Intervienen en El Presupuesto. Grupo 7Charina TejadaAún no hay calificaciones

- Unidad V PresuDocumento12 páginasUnidad V PresuSusana BermudezAún no hay calificaciones

- Ley de Equilibrio PresupuestarioDocumento9 páginasLey de Equilibrio Presupuestarioyubitsa17Aún no hay calificaciones

- Tarea Fases Ciclo Presupuestario - 5s - PresupDocumento5 páginasTarea Fases Ciclo Presupuestario - 5s - PresupJosselyn Anahi Puglla MauradAún no hay calificaciones

- El Sistema Presupuestario en El PeruDocumento2 páginasEl Sistema Presupuestario en El PeruAmara ReymundoAún no hay calificaciones

- Examen KadirDocumento10 páginasExamen KadirMaria ChaconAún no hay calificaciones

- Unidad 4Documento37 páginasUnidad 4José Daniel Sánchez BatallasAún no hay calificaciones

- Presupuesto Público: República Bolivariana de VenezuelaDocumento8 páginasPresupuesto Público: República Bolivariana de VenezuelaThe Master J.R.Aún no hay calificaciones

- Ciclo PresupuestarioDocumento60 páginasCiclo Presupuestarioyesiutrera40% (5)

- ADMINISTRACIÓN PRESUPUESTARIA - Grupal ÍndiceDocumento9 páginasADMINISTRACIÓN PRESUPUESTARIA - Grupal ÍndiceLuis Guerra HidalgoAún no hay calificaciones

- Presupuesto - Etapa 1 - ElaboracionDocumento6 páginasPresupuesto - Etapa 1 - ElaboracionMatias ArandaAún no hay calificaciones

- La SUNAT y las procedimientos administrativosDe EverandLa SUNAT y las procedimientos administrativosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Cierre contable y presupuestal de la contabilidad gubernamentalDe EverandCierre contable y presupuestal de la contabilidad gubernamentalAún no hay calificaciones

- Contabilidad Gubernamental 1Documento2 páginasContabilidad Gubernamental 1estefania malaverAún no hay calificaciones

- Láminas Osmary GonzálezDocumento26 páginasLáminas Osmary Gonzálezestefania malaverAún no hay calificaciones

- Servicios Del Contador PublicoDocumento5 páginasServicios Del Contador Publicoestefania malaverAún no hay calificaciones

- Etica y TecnologíaDocumento3 páginasEtica y Tecnologíaestefania malaverAún no hay calificaciones

- Eia Biodigestor 5Documento100 páginasEia Biodigestor 5estefania malaverAún no hay calificaciones

- Macro Ret Islr Prueba Zin2Documento2 páginasMacro Ret Islr Prueba Zin2rafael.libre2341Aún no hay calificaciones

- Evolucion Del Presupuesto PublicoDocumento2 páginasEvolucion Del Presupuesto Publicoestefania malaverAún no hay calificaciones

- Borrador CovidDocumento14 páginasBorrador Covidestefania malaverAún no hay calificaciones

- Pasivo No Corriente BorradorDocumento6 páginasPasivo No Corriente Borradorestefania malaverAún no hay calificaciones

- El PetroDocumento11 páginasEl Petroestefania malaver0% (1)

- Tipos de InvestigaciónDocumento2 páginasTipos de Investigaciónestefania malaverAún no hay calificaciones

- Reseña Historica UnimarDocumento10 páginasReseña Historica Unimarestefania malaverAún no hay calificaciones

- Naturaleza de La InvestigacionDocumento3 páginasNaturaleza de La Investigacionestefania malaverAún no hay calificaciones

- EnsayoDocumento3 páginasEnsayoestefania malaverAún no hay calificaciones

- Cuadro de Investigación Cuantitativa y CualitativaDocumento1 páginaCuadro de Investigación Cuantitativa y Cualitativaestefania malaverAún no hay calificaciones

- Control FiscalDocumento6 páginasControl Fiscalestefania malaverAún no hay calificaciones

- Cuadro de Investigación Cuantitativa y CualitativaDocumento1 páginaCuadro de Investigación Cuantitativa y Cualitativaestefania malaverAún no hay calificaciones

- Ejercicios de Contabilidad de CriptoactivosDocumento9 páginasEjercicios de Contabilidad de Criptoactivosestefania malaverAún no hay calificaciones

- ProbabilidadesDocumento1 páginaProbabilidadesestefania malaverAún no hay calificaciones

- El No Petro Es Una CriptomonedaDocumento1 páginaEl No Petro Es Una Criptomonedaestefania malaverAún no hay calificaciones

- Banco Interamericano ResúmenDocumento1 páginaBanco Interamericano Resúmenestefania malaverAún no hay calificaciones

- EVALUACION 3 AuditoríaDocumento3 páginasEVALUACION 3 Auditoríaestefania malaverAún no hay calificaciones

- DistribuciónDocumento4 páginasDistribuciónestefania malaverAún no hay calificaciones

- Sistema de Procedimientos ContablesDocumento7 páginasSistema de Procedimientos Contablesestefania malaverAún no hay calificaciones

- EMPRÉSTITOSDocumento10 páginasEMPRÉSTITOSestefania malaverAún no hay calificaciones

- Unidad 1Documento9 páginasUnidad 1estefania malaverAún no hay calificaciones

- ProbabilidadesDocumento1 páginaProbabilidadesestefania malaverAún no hay calificaciones

- ProbabilidadDocumento1 páginaProbabilidadestefania malaverAún no hay calificaciones

- Presentaciòn Art. 89Documento11 páginasPresentaciòn Art. 89estefania malaverAún no hay calificaciones

- RENTADocumento10 páginasRENTAestefania malaverAún no hay calificaciones

- Unidad 2. Hidrocarburos Quimica Organica.Documento11 páginasUnidad 2. Hidrocarburos Quimica Organica.Cepeda PayanoAún no hay calificaciones

- Rondas y PatrullajesDocumento46 páginasRondas y PatrullajesSergio Roberto Romero Maturana100% (1)

- Escala SalarialDocumento5 páginasEscala SalarialEl LitoralAún no hay calificaciones

- RelevadoresDocumento56 páginasRelevadoresVania YerenaAún no hay calificaciones

- Resumen Directiva de TesoreríaDocumento2 páginasResumen Directiva de TesoreríaAlexandraAún no hay calificaciones

- Trámites y Servicios - Registro Al Padrón de Prestadores de Servicios Ambientales en Materia de ResiduosDocumento5 páginasTrámites y Servicios - Registro Al Padrón de Prestadores de Servicios Ambientales en Materia de ResiduosJanet AngelesAún no hay calificaciones

- Fundamentos de Gestion EmpresarialDocumento8 páginasFundamentos de Gestion EmpresarialkarlaAún no hay calificaciones

- Taller 10112012Documento14 páginasTaller 10112012dieleozAún no hay calificaciones

- Teoria de Conjuntos Upds Est InferencialDocumento5 páginasTeoria de Conjuntos Upds Est InferencialOscar Daniel Angulo Bazán100% (1)

- Ingenieria TransitoDocumento9 páginasIngenieria TransitoAbrahamBrachoAún no hay calificaciones

- John ZambranoDocumento2 páginasJohn ZambranoMaria F BarrosAún no hay calificaciones

- SEMANA 1 - Mapa ConceptualDocumento2 páginasSEMANA 1 - Mapa ConceptualConnie :pAún no hay calificaciones

- Formato de Anamnesis y Pruebas AplicadasDocumento13 páginasFormato de Anamnesis y Pruebas AplicadasPaola MirandaAún no hay calificaciones

- Ensayo Evolucion RegresivaDocumento3 páginasEnsayo Evolucion RegresivaJosé Florez100% (1)

- Ciencias Naturales T7 - Scarlett TabangoDocumento4 páginasCiencias Naturales T7 - Scarlett TabangoJohanna TGAún no hay calificaciones

- Ejercicios Propuestos Cap 3Documento5 páginasEjercicios Propuestos Cap 3JUAN CARLOS BAUTISTA CATOTAAún no hay calificaciones

- DIBOND Specialities Brochure ESDocumento12 páginasDIBOND Specialities Brochure ESDavid Torregrosa FuentesAún no hay calificaciones

- Paralisis FacialDocumento46 páginasParalisis FacialMarysol Fuentes100% (5)

- Funal Produccion 2Documento11 páginasFunal Produccion 2josé wilmer pinzón cabrera75% (4)

- Microcontroladores (Pic) .3Documento17 páginasMicrocontroladores (Pic) .3FRANCISCO ORTEGA GARZONAún no hay calificaciones

- Evidencia 3 Matriz DOFA PresupuestoDocumento8 páginasEvidencia 3 Matriz DOFA PresupuestoAnyii MuñozAún no hay calificaciones

- For The Fans - Nyla KDocumento476 páginasFor The Fans - Nyla Knoaescudero1063Aún no hay calificaciones

- Cuestionario 1Documento3 páginasCuestionario 1AlexLópezMtzAún no hay calificaciones

- Excell Caso 2Documento6 páginasExcell Caso 2Daniela CalderónAún no hay calificaciones

- Análisis de Competencia de MarketingDocumento2 páginasAnálisis de Competencia de MarketingJulissa GuzmanAún no hay calificaciones

- Papel Flauta Travesera - Miguel Ángel MorenoDocumento60 páginasPapel Flauta Travesera - Miguel Ángel MorenoGuillermo CastroAún no hay calificaciones

- Martes11a1pm Grupo#1 Practica#8Documento8 páginasMartes11a1pm Grupo#1 Practica#8Kevin ObandoAún no hay calificaciones

- FUNCIONES DE BUSQUEDA Y REFERENCIA (BUSCARV, BUSCARH) 1564685582primera Sesion de ExcelDocumento5 páginasFUNCIONES DE BUSQUEDA Y REFERENCIA (BUSCARV, BUSCARH) 1564685582primera Sesion de ExcelAndres Peredo MelgarAún no hay calificaciones

- Ingreso CMN 2019 - of Enfermeria - Anatomía Funcional PDFDocumento221 páginasIngreso CMN 2019 - of Enfermeria - Anatomía Funcional PDFEvelynAún no hay calificaciones

- Sustancias IónicasDocumento1 páginaSustancias IónicasMarco Antonio Cortes CanoAún no hay calificaciones