También podría gustarte

- Contabilidad y análisis financiero: Un enfoque para el PerúDe EverandContabilidad y análisis financiero: Un enfoque para el PerúCalificación: 3.5 de 5 estrellas3.5/5 (21)

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- Solicitud Tarjeta Ciudadana (Ayuntamiento Lugo) GallegoDocumento1 páginaSolicitud Tarjeta Ciudadana (Ayuntamiento Lugo) GallegoManolo De Los Santos De La VeracruzAún no hay calificaciones

- Contabilidad GerencialDocumento30 páginasContabilidad GerencialHenry Briceño FloresAún no hay calificaciones

- Importancia de Reclasificar Las CuentasDocumento6 páginasImportancia de Reclasificar Las CuentasThúú Xámákiitháá75% (4)

- 1 Características de La Información ContableDocumento34 páginas1 Características de La Información Contablevirna lopez100% (1)

- Contabilidad para principiantes & dummies: Principios fundamentales de la gestión financieraDe EverandContabilidad para principiantes & dummies: Principios fundamentales de la gestión financieraCalificación: 3 de 5 estrellas3/5 (2)

- Contabilidad Prueba 1Documento4 páginasContabilidad Prueba 1Gabriel AntillancaAún no hay calificaciones

- Contabilidad para Emprendedores - Sesión 01Documento19 páginasContabilidad para Emprendedores - Sesión 01victorAún no hay calificaciones

- Postulados Básicos Cap 20Documento51 páginasPostulados Básicos Cap 20Hannia MendozaAún no hay calificaciones

- Nivelación Cont BasicaDocumento46 páginasNivelación Cont BasicaAnabel CoroAún no hay calificaciones

- Ra - 1 - 3a - (P) 2Documento26 páginasRa - 1 - 3a - (P) 2symnrvf4g5Aún no hay calificaciones

- Soporte Contable Se 1 Sema 2Documento25 páginasSoporte Contable Se 1 Sema 2LisAún no hay calificaciones

- Contabilidad - Basica - AT2015 CFN Nivel 1Documento27 páginasContabilidad - Basica - AT2015 CFN Nivel 1Steven CuencaAún no hay calificaciones

- 2) Unidad 2 - Proceso Contable 1Documento31 páginas2) Unidad 2 - Proceso Contable 1Cris0% (1)

- Contabilidad IIDocumento37 páginasContabilidad IISyoly Coromoto Quintero QuinteroAún no hay calificaciones

- Unidad 2Documento60 páginasUnidad 2JOeell Chacaguasay100% (2)

- ValordelDineroenelTiempo 271Documento36 páginasValordelDineroenelTiempo 271Tavo FAAún no hay calificaciones

- Documento de Apoyo #1.-1-4Documento4 páginasDocumento de Apoyo #1.-1-4andresAún no hay calificaciones

- Sem 12 2021 Estados FinancierosDocumento23 páginasSem 12 2021 Estados FinancierosAntonio Cardenas CarbajalAún no hay calificaciones

- Principios - de - Contablidad - Generalmente - Aceptados - (Presenta Cion - 2)Documento32 páginasPrincipios - de - Contablidad - Generalmente - Aceptados - (Presenta Cion - 2)Norma AcostaAún no hay calificaciones

- Conta Bili DadDocumento30 páginasConta Bili DadClaudiaAún no hay calificaciones

- Preparatorio de FinanzasDocumento45 páginasPreparatorio de FinanzaslizjortizAún no hay calificaciones

- Contabilidad FinancieraDocumento29 páginasContabilidad Financieraalejandra patiñoAún no hay calificaciones

- Contabilidad - Semana 4 - (Material de Apoyo)Documento14 páginasContabilidad - Semana 4 - (Material de Apoyo)scribd.cimdAún no hay calificaciones

- Guía de Aprendizaje #2 EPCDocumento7 páginasGuía de Aprendizaje #2 EPCjuan urbinaAún no hay calificaciones

- Contabilidad Como Sistema de InformacionDocumento19 páginasContabilidad Como Sistema de Informacionruizchimoyangela0512Aún no hay calificaciones

- Análisis Financiero 23 de FebreroDocumento10 páginasAnálisis Financiero 23 de FebreroKelly Daniela Ramirez BenitezAún no hay calificaciones

- Pagos AnticipadosDocumento11 páginasPagos AnticipadosDoris NavasAún no hay calificaciones

- Fundamentos de ContabilidadDocumento18 páginasFundamentos de ContabilidadNatalie Rodriguez MendozaAún no hay calificaciones

- Estados Financieros ClasificadosDocumento15 páginasEstados Financieros ClasificadosAlex BelmontAún no hay calificaciones

- Tema 4-3 PcgeDocumento49 páginasTema 4-3 PcgeMANUEL AMLOAún no hay calificaciones

- ContabilidadDocumento2 páginasContabilidadariadnafigueredoAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento10 páginasPrincipios de Contabilidad Generalmente AceptadosRank Acedo AchacaAún no hay calificaciones

- Análisis Estados ContablesDocumento19 páginasAnálisis Estados ContablesGabriel PublicidadAún no hay calificaciones

- Garcia Berdejo Sergio - Act2 - ContabilidadDocumento2 páginasGarcia Berdejo Sergio - Act2 - ContabilidadSergio GarciaAún no hay calificaciones

- Manual de Contabilidad Basica PDFDocumento33 páginasManual de Contabilidad Basica PDFAlexandra BustamanteAún no hay calificaciones

- Manual Contabilidad IVDocumento102 páginasManual Contabilidad IVCristian Cedano Carvajal100% (3)

- Marco ComceptualDocumento28 páginasMarco ComceptualjossimarAún no hay calificaciones

- Conceptos FundamentalesDocumento7 páginasConceptos Fundamentalesjoselin villarAún no hay calificaciones

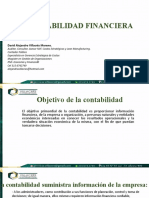

- La Finalidad de La Contabilidad Es Suministrar Información en Un Momento Dado y de Los Resultados Obtenidos Durante Un Período de TiempoDocumento10 páginasLa Finalidad de La Contabilidad Es Suministrar Información en Un Momento Dado y de Los Resultados Obtenidos Durante Un Período de TiempoMaria Victoria Mejias FajardoAún no hay calificaciones

- Fundamento de La Contabilidad 2do. Empren 2021Documento23 páginasFundamento de La Contabilidad 2do. Empren 2021sting bacusoyAún no hay calificaciones

- Normas Básicas de La ContabilidadDocumento2 páginasNormas Básicas de La ContabilidadEstefani AgudeloAún no hay calificaciones

- Capitulo 1 - Conceptos Contables BásicosDocumento28 páginasCapitulo 1 - Conceptos Contables BásicosIvan ToranzaAún no hay calificaciones

- Contabilidad GeneralDocumento18 páginasContabilidad GeneralRuddy HidalgoAún no hay calificaciones

- Diccionario Contable-GhmDocumento8 páginasDiccionario Contable-GhmAiz Azuna Herbas MenachoAún no hay calificaciones

- Formato Normas ApaDocumento9 páginasFormato Normas ApaJulian RamosAún no hay calificaciones

- Contabilidad y Costos IDocumento17 páginasContabilidad y Costos IWilfredo Delgadillo RiosAún no hay calificaciones

- Analisis de Cuentas Taller de Investigación #1Documento7 páginasAnalisis de Cuentas Taller de Investigación #1Lina Daniela Valbuena HernandezAún no hay calificaciones

- Historieta MergedDocumento4 páginasHistorieta MergedSebastian BernalAún no hay calificaciones

- ContbaspvzDocumento51 páginasContbaspvzPepe LuchoAún no hay calificaciones

- Estados Financieros BásicosDocumento13 páginasEstados Financieros BásicosBRENDA CATALINA CARDENAS RAMIREZAún no hay calificaciones

- Modulo 1 TecsupDocumento82 páginasModulo 1 TecsupEnrique Chirinos LiraAún no hay calificaciones

- Apoyo Clases No 4Documento22 páginasApoyo Clases No 4Cristhian GutierrezAún no hay calificaciones

- DebateDocumento9 páginasDebatebeyaniraAún no hay calificaciones

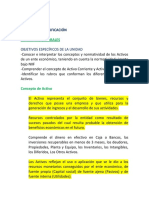

- Lectura Sobre ActivosDocumento19 páginasLectura Sobre ActivosYuly Fernanda Cardoso PerdomoAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- Cobtabilidad Basica 02022024Documento4 páginasCobtabilidad Basica 02022024rudy raul SantizoAún no hay calificaciones

- 02 - Lectura - Final - Teologia LatinoamericanaDocumento5 páginas02 - Lectura - Final - Teologia Latinoamericanarudy raul SantizoAún no hay calificaciones

- 04 - Exposicion 1 Pedro 1 - 16Documento3 páginas04 - Exposicion 1 Pedro 1 - 16rudy raul SantizoAún no hay calificaciones

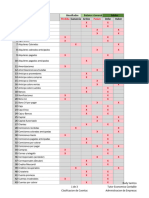

- Cladificador CuentasDocumento3 páginasCladificador Cuentasrudy raul SantizoAún no hay calificaciones

- 03 Rudy R Santizo Ensayo 25 Nov 2023Documento4 páginas03 Rudy R Santizo Ensayo 25 Nov 2023rudy raul SantizoAún no hay calificaciones

- 03 - Exposicion 1 Pedro 1 - 15 - 16Documento3 páginas03 - Exposicion 1 Pedro 1 - 15 - 16rudy raul SantizoAún no hay calificaciones

- 06 - Capítulo, 12 - 13 - 02 de Abril 309 - 365Documento4 páginas06 - Capítulo, 12 - 13 - 02 de Abril 309 - 365rudy raul SantizoAún no hay calificaciones

- 01 - Introduccion A La Teologia 29042023Documento3 páginas01 - Introduccion A La Teologia 29042023rudy raul SantizoAún no hay calificaciones

- Psicología Del Desarrollo HumanoDocumento8 páginasPsicología Del Desarrollo Humanorudy raul SantizoAún no hay calificaciones

- 02 Resumen 03062023Documento3 páginas02 Resumen 03062023rudy raul SantizoAún no hay calificaciones

- 02 - 3 - 4 - Lecturas 06052023Documento5 páginas02 - 3 - 4 - Lecturas 06052023rudy raul SantizoAún no hay calificaciones

- 02 - Lectura - Responsabilidad en La Crianza de Sus Hijos 12052023Documento2 páginas02 - Lectura - Responsabilidad en La Crianza de Sus Hijos 12052023rudy raul SantizoAún no hay calificaciones

- 01 Resumen 06052023Documento3 páginas01 Resumen 06052023rudy raul SantizoAún no hay calificaciones

- 01 - Lectura - El Rol de Los Padres y Su Influencia 28042022Documento2 páginas01 - Lectura - El Rol de Los Padres y Su Influencia 28042022rudy raul SantizoAún no hay calificaciones

- Habacuc PresentacionDocumento7 páginasHabacuc Presentacionrudy raul SantizoAún no hay calificaciones

- 02 - Lectura - Homiletica Ii - Entrega - 18092021Documento3 páginas02 - Lectura - Homiletica Ii - Entrega - 18092021rudy raul SantizoAún no hay calificaciones

- 03 - Resumen 18032022Documento3 páginas03 - Resumen 18032022rudy raul SantizoAún no hay calificaciones

- Los Métodos de EnseñanzaDocumento3 páginasLos Métodos de Enseñanzarudy raul SantizoAún no hay calificaciones

- 02 - Libro de Habacuc 04032022Documento8 páginas02 - Libro de Habacuc 04032022rudy raul SantizoAún no hay calificaciones

- Proyecto Trastorno de La Personalidad AntisocialDocumento10 páginasProyecto Trastorno de La Personalidad Antisocialrudy raul SantizoAún no hay calificaciones

- 01resumen Samuel J. Schultz 11022023Documento2 páginas01resumen Samuel J. Schultz 11022023rudy raul SantizoAún no hay calificaciones

- 04 - Grupo - Investigacion Paranoia - FinalDocumento10 páginas04 - Grupo - Investigacion Paranoia - Finalrudy raul SantizoAún no hay calificaciones

- Proyecto Final - Curso Antropología - EnviarDocumento9 páginasProyecto Final - Curso Antropología - Enviarrudy raul SantizoAún no hay calificaciones

- 01 - Lectura - Homiletica Ii - Entrega - 07082021Documento3 páginas01 - Lectura - Homiletica Ii - Entrega - 07082021rudy raul SantizoAún no hay calificaciones

- 01 - A - Estudio Personal de ProverbiosDocumento25 páginas01 - A - Estudio Personal de Proverbiosrudy raul SantizoAún no hay calificaciones

- Lectura Libro 05 Lenguajes Del AmorDocumento8 páginasLectura Libro 05 Lenguajes Del Amorrudy raul SantizoAún no hay calificaciones

- 03 - Lectura Marcas de Un Lider - Jhon PiperDocumento2 páginas03 - Lectura Marcas de Un Lider - Jhon Piperrudy raul SantizoAún no hay calificaciones

- 4 - Grupo de Exposición 5Documento5 páginas4 - Grupo de Exposición 5rudy raul SantizoAún no hay calificaciones

- 02 - Lectura Expresa Amor y Afecto Cap - 10 - 29102022Documento1 página02 - Lectura Expresa Amor y Afecto Cap - 10 - 29102022rudy raul SantizoAún no hay calificaciones

- Seguridad en Construccion Civil 2006Documento33 páginasSeguridad en Construccion Civil 2006Edgar Conde100% (1)

- Bourdieu, P. - Notas Provisionales Sobre Percepción Social Del CuerpoDocumento8 páginasBourdieu, P. - Notas Provisionales Sobre Percepción Social Del CuerpoAilin Riveros SaavedraAún no hay calificaciones

- Ruben Arturo Cacsire GrimaldosDocumento360 páginasRuben Arturo Cacsire GrimaldosXamarrubAún no hay calificaciones

- CABEZALDocumento3 páginasCABEZALJulian McCloud PhdAún no hay calificaciones

- A Qué Se Llaman Escuelas FilosóficasDocumento10 páginasA Qué Se Llaman Escuelas FilosóficasAbel Alejandro Martinez MoretaAún no hay calificaciones

- Matriz BCG y El Análisis de La Cartera de Negocios.Documento3 páginasMatriz BCG y El Análisis de La Cartera de Negocios.Le GuardianAún no hay calificaciones

- PCB ActividadesComplementariasU2 Vera LaraDocumento7 páginasPCB ActividadesComplementariasU2 Vera Larazwitchu50% (2)

- Resumen de EcologiaDocumento9 páginasResumen de EcologiaRuss ChirinosAún no hay calificaciones

- Silabo Asignatura: Criptografía IDocumento5 páginasSilabo Asignatura: Criptografía IKatiuska OyolaAún no hay calificaciones

- Talentia Ebook - Digitalizacion de Los Procesos FinancierosDocumento14 páginasTalentia Ebook - Digitalizacion de Los Procesos FinancieroscpaseiteAún no hay calificaciones

- Cap V Calidad Del Servicio - Conclusiones.Documento11 páginasCap V Calidad Del Servicio - Conclusiones.Bárbara GonzálezAún no hay calificaciones

- Inecuaciones Po PDFDocumento9 páginasInecuaciones Po PDFTanis GuapulemaAún no hay calificaciones

- LogoaudiometriaDocumento4 páginasLogoaudiometriaDaniela Gómez PadillaAún no hay calificaciones

- Curso Intensivo de HidroponíaDocumento99 páginasCurso Intensivo de HidroponíaErnesto Rosales100% (4)

- Lectura La LloronaDocumento30 páginasLectura La LloronaclaudioAún no hay calificaciones

- Cuadernillo Física2020Documento64 páginasCuadernillo Física2020Marye SpessotAún no hay calificaciones

- Tarea 2.1 - Carlos QuintalDocumento6 páginasTarea 2.1 - Carlos QuintalCarlos QuintalAún no hay calificaciones

- Pre Entrega Ensayo Historia de La Vivienda SocialDocumento4 páginasPre Entrega Ensayo Historia de La Vivienda Socialcristian tamayAún no hay calificaciones

- TRABAJO LubricantesDocumento9 páginasTRABAJO LubricantesMaria TeresaAún no hay calificaciones

- Guía Didáctica 2 Tipos de FuerzaDocumento8 páginasGuía Didáctica 2 Tipos de FuerzaMathius SmallAún no hay calificaciones

- Polinomios Especiales IiDocumento5 páginasPolinomios Especiales IiGuido Mervin Orvezo ZamudioAún no hay calificaciones

- Planificacion de Matematica 10mo 2021 - 2022Documento11 páginasPlanificacion de Matematica 10mo 2021 - 2022María Fernanda PachecoAún no hay calificaciones

- Catalogo de ProductosDocumento130 páginasCatalogo de ProductosAlvaro ChoqueAún no hay calificaciones

- Casos de Factorización.Documento5 páginasCasos de Factorización.Don Venedic DormanAún no hay calificaciones

- Vallejo Train ColorsDocumento2 páginasVallejo Train ColorsPaco PerezAún no hay calificaciones

- Ejemplo de Una Empresa de ServiciosDocumento11 páginasEjemplo de Una Empresa de ServiciosJuan Pablo Reyna DiazAún no hay calificaciones

- Moscoso Miranda Steeven ArnaldoDocumento63 páginasMoscoso Miranda Steeven ArnaldoDenisse CampozanoAún no hay calificaciones

- El Sentido Del Socialismo HoyDocumento187 páginasEl Sentido Del Socialismo HoyBenAún no hay calificaciones

- Auditorías - EjemplosDocumento17 páginasAuditorías - EjemplosKarla Alejandra Morales Briceño100% (2)