También podría gustarte

- Ejercicios Resueltos de Diseños de ZapatasDocumento156 páginasEjercicios Resueltos de Diseños de Zapatashelygiovanny75% (8)

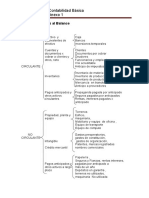

- Clasificación de Cuentas Estado de Resultados y Balance GeneralDocumento6 páginasClasificación de Cuentas Estado de Resultados y Balance GeneralElmer Salvador Godinez100% (1)

- Manual de Cuentas SIC 1 y 2 2021Documento5 páginasManual de Cuentas SIC 1 y 2 2021DylanAún no hay calificaciones

- Orden de Las Cuentas ContablesDocumento2 páginasOrden de Las Cuentas ContablesMiau GoldAún no hay calificaciones

- Clasificación de CuentasDocumento4 páginasClasificación de CuentasErickEstradaAún no hay calificaciones

- IMG - Cuentas de ContabilidadDocumento6 páginasIMG - Cuentas de Contabilidadwin104725Aún no hay calificaciones

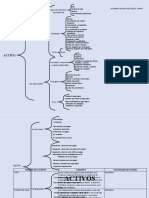

- A C T I V O: Caja, Caja Chica, BancosDocumento2 páginasA C T I V O: Caja, Caja Chica, BancosAylin LorenzoAún no hay calificaciones

- Clasificación Del Inventario Segun Las Leyes de GuatemalaDocumento2 páginasClasificación Del Inventario Segun Las Leyes de GuatemalaJairo SantiagoAún no hay calificaciones

- Clasificación de CuentasDocumento3 páginasClasificación de CuentasVilma Teresa GonzalezAún no hay calificaciones

- Nomenclatura 1Documento5 páginasNomenclatura 1INEBAún no hay calificaciones

- Clasificación de Cuentas ContablesDocumento9 páginasClasificación de Cuentas ContablesAriadna Irais Leon ArreolaAún no hay calificaciones

- Primera ParteDocumento7 páginasPrimera Partejamimolina35daniAún no hay calificaciones

- Cuentas de Balance GralDocumento10 páginasCuentas de Balance GralJose ZepedaAún no hay calificaciones

- Balance e InventarioDocumento8 páginasBalance e InventarioMaría Sicajau GüítAún no hay calificaciones

- Clasificación de Cuentas PDFDocumento2 páginasClasificación de Cuentas PDFDany LázaroAún no hay calificaciones

- Agrupación de Cuentas ContablesDocumento1 páginaAgrupación de Cuentas ContablesChristian RecinosAún no hay calificaciones

- Pasivos y ActivosDocumento1 páginaPasivos y ActivosGokul SanAún no hay calificaciones

- Balance GeneralDocumento2 páginasBalance Generalk7hw8hkhmrAún no hay calificaciones

- Esquema de CuentasDocumento2 páginasEsquema de CuentasMeliodas LopezAún no hay calificaciones

- Esquema Del Inventario-1Documento1 páginaEsquema Del Inventario-1Jennifer AgustínAún no hay calificaciones

- Balance GeneralDocumento14 páginasBalance Generaljosefa hernandezAún no hay calificaciones

- Reglas Del Cargo y Del AbonoDocumento4 páginasReglas Del Cargo y Del AbonoYuli Alcala FajardoAún no hay calificaciones

- Plan de CuentasDocumento2 páginasPlan de CuentasAlinee Puente MarcaAún no hay calificaciones

- 1 Clasif de Cuentas Balance General y EdDocumento5 páginas1 Clasif de Cuentas Balance General y EdTerramar Brands Ofertas100% (2)

- Definición de INVENTARIODocumento2 páginasDefinición de INVENTARIOAndre PerezYT100% (1)

- Clasificacion de Las CuentasDocumento4 páginasClasificacion de Las CuentasbdbdbAún no hay calificaciones

- Tema-La CuentaDocumento15 páginasTema-La CuentaAlerseix SuarezAún no hay calificaciones

- Clasificacion Cuentas Estados FinancierosDocumento3 páginasClasificacion Cuentas Estados FinancierosJuan RamondAún no hay calificaciones

- Catálogo de Cuentas PDFDocumento2 páginasCatálogo de Cuentas PDFJorge Otep EstebanAún no hay calificaciones

- Técnicas de Registro y Conocimiento de Las CuentasDocumento31 páginasTécnicas de Registro y Conocimiento de Las CuentasSilvia VargasAún no hay calificaciones

- Catálogo de Cuentas y Manual ContableDocumento19 páginasCatálogo de Cuentas y Manual ContableJorge Otep EstebanAún no hay calificaciones

- Esquema de Clasificación Del ESF Con Alugnas CuentasDocumento4 páginasEsquema de Clasificación Del ESF Con Alugnas CuentasAlejandra RozoAún no hay calificaciones

- Cuentas de ActivoDocumento4 páginasCuentas de ActivoFranco VasquezAún no hay calificaciones

- Teoria Clasificación de Las CuentasDocumento6 páginasTeoria Clasificación de Las CuentasRamirez Reynoso Kimberly Azucena MishelleAún no hay calificaciones

- Catalogo de CuentasDocumento2 páginasCatalogo de CuentasAlejandra BeltranAún no hay calificaciones

- Teoria de Cuentas TERCERO ADocumento13 páginasTeoria de Cuentas TERCERO AYosahandi MachorroAún no hay calificaciones

- Recursos de La ContabilidadDocumento2 páginasRecursos de La ContabilidadNORMA ANGELICA MORALES SANCHEZAún no hay calificaciones

- Screenshot 2021-03-12 at 10.46.59 AMDocumento23 páginasScreenshot 2021-03-12 at 10.46.59 AMJorge C. ArriolaAún no hay calificaciones

- Ejercicio de Clasificacion de CuentasDocumento2 páginasEjercicio de Clasificacion de CuentasBERENICE ZAMORA CECEÑOAún no hay calificaciones

- Activos 1Documento7 páginasActivos 1Merin AlvarezAún no hay calificaciones

- Cuentas Activos, Pasivos, de Capital, de Resultados y SubcuentasDocumento17 páginasCuentas Activos, Pasivos, de Capital, de Resultados y SubcuentasLaura Pelagio Astudillo 503-JAún no hay calificaciones

- Activos Pasivos SubgruposDocumento4 páginasActivos Pasivos SubgruposMerin AlvarezAún no hay calificaciones

- CuentasDocumento2 páginasCuentasGrajeda Valderrábano AndrésAún no hay calificaciones

- No SeDocumento5 páginasNo SeCris EspinozaaAún no hay calificaciones

- Concepto y Definición de Algunas Cuentas ContabilidadDocumento3 páginasConcepto y Definición de Algunas Cuentas ContabilidadJorge HernándezAún no hay calificaciones

- Estado de Resultados y BalanceDocumento6 páginasEstado de Resultados y BalanceSamuel Melquisedec Set SianAún no hay calificaciones

- Presentación de Principios y Clasificación de CuentasDocumento15 páginasPresentación de Principios y Clasificación de CuentasOTTO PASTOR MEJIAAún no hay calificaciones

- Clasificacion de CuentasDocumento15 páginasClasificacion de CuentasMathias AlvarezAún no hay calificaciones

- Anexo 1 Cuentas de BalanceDocumento2 páginasAnexo 1 Cuentas de BalanceJonathan GonzalezAún no hay calificaciones

- Materia de Trabajo Conta Fin 23 3Documento46 páginasMateria de Trabajo Conta Fin 23 3Galilea MartinezAún no hay calificaciones

- PRESENTACIÓN Contabilidad y TributaciónDocumento27 páginasPRESENTACIÓN Contabilidad y TributaciónMarco GuamánAún no hay calificaciones

- Acordeon ContabilidadDocumento4 páginasAcordeon ContabilidadIsabel HernandezAún no hay calificaciones

- Clasificación de Las CuentasDocumento4 páginasClasificación de Las CuentasLevin Jose QuinteroAún no hay calificaciones

- Resumen Simplificado Clasificación de Cuentas IFRSDocumento3 páginasResumen Simplificado Clasificación de Cuentas IFRSeduardo TapiaAún no hay calificaciones

- Lista de CuentasDocumento1 páginaLista de Cuentascaracol tuneado100% (1)

- PRESENTACIÓN Contabilidad y TributaciónDocumento27 páginasPRESENTACIÓN Contabilidad y TributaciónMARIA JOSE SUAREZAún no hay calificaciones

- CATALOGO DE CUENTAS Contabilidad FinancieraDocumento6 páginasCATALOGO DE CUENTAS Contabilidad FinancieraVictoria Castillo100% (1)

- Clasificación Cuentas Estados FinancierosDocumento3 páginasClasificación Cuentas Estados FinancierosOscar Recinos SosaAún no hay calificaciones

- Investigación de Cuentas de ContabilidadDocumento1 páginaInvestigación de Cuentas de ContabilidadJosé PérezAún no hay calificaciones

- 5 Concepto de ContabilidadDocumento9 páginas5 Concepto de ContabilidadDavid TujalAún no hay calificaciones

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Tesis de Sancayo PDFDocumento127 páginasTesis de Sancayo PDFcarlosAún no hay calificaciones

- Ant-Md 010 Aspect AmbitDocumento7 páginasAnt-Md 010 Aspect Ambitwilder vilca oreAún no hay calificaciones

- 3D Mastercam Informe PDFDocumento30 páginas3D Mastercam Informe PDFDarío CamposAún no hay calificaciones

- Tema6 Patologia Sistema Nervioso AutonomoDocumento12 páginasTema6 Patologia Sistema Nervioso AutonomoLonasAún no hay calificaciones

- Presupuesto Instalaciones ElectricasDocumento4 páginasPresupuesto Instalaciones ElectricasArmando GutierrezAún no hay calificaciones

- Las Razas Humanas PDFDocumento16 páginasLas Razas Humanas PDFYeison PinedaAún no hay calificaciones

- EconomiaDocumento8 páginasEconomiaByron RolandoAún no hay calificaciones

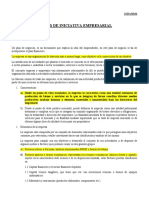

- Análisis de Impacto en El NegocioDocumento3 páginasAnálisis de Impacto en El NegocioWashington TeránAún no hay calificaciones

- 05 Hds Liquido para Frenos Lf3 Dot 3 1 PDFDocumento5 páginas05 Hds Liquido para Frenos Lf3 Dot 3 1 PDFKrloxx AkinoAún no hay calificaciones

- BotiquinesDocumento1 páginaBotiquinesDenisse Ghv100% (1)

- Iacc Hacking Ético Tarea S2Documento13 páginasIacc Hacking Ético Tarea S2loadmasther100% (1)

- Eficiencia Del Cuerpo HumanoDocumento3 páginasEficiencia Del Cuerpo HumanoHelda Belen Ulloa PerezAún no hay calificaciones

- Gertudris en Casa LamotaDocumento7 páginasGertudris en Casa LamotaAlfredo Armando AguirreAún no hay calificaciones

- Keto RecetasDocumento11 páginasKeto RecetasPablo CastilloAún no hay calificaciones

- Estudio de Tiempos - Grúa PuenteDocumento9 páginasEstudio de Tiempos - Grúa PuentemantenimientolanuezsrlAún no hay calificaciones

- Reseña El TuristaDocumento3 páginasReseña El TuristaBelkis Buelvas100% (1)

- Geraldine Martinez y Alllison Henao CncoDocumento7 páginasGeraldine Martinez y Alllison Henao CncoJulieth HenaoAún no hay calificaciones

- Hoja de RespuestaDocumento1 páginaHoja de Respuestaveronica natalia herreraAún no hay calificaciones

- 1.2 Cualitativa y CuantitativaDocumento7 páginas1.2 Cualitativa y CuantitativaVallejo YamiletAún no hay calificaciones

- La EmplresaDocumento2 páginasLa EmplresaJosé Cristino SAKA ESORAAún no hay calificaciones

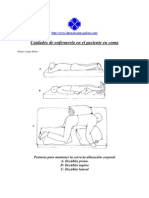

- Cuidados de Enfermería en El Paciente en ComaDocumento15 páginasCuidados de Enfermería en El Paciente en ComaJavier Alcazar50% (2)

- Bomba Elevadoras de AguaDocumento25 páginasBomba Elevadoras de AguaBrizz Minaya UAún no hay calificaciones

- Mercadona Guia Portal Candidato v7 PDFDocumento20 páginasMercadona Guia Portal Candidato v7 PDFaot1979Aún no hay calificaciones

- Resumen Unidad IVDocumento6 páginasResumen Unidad IVArismarth AlmeidaAún no hay calificaciones

- Silabo de Informática E Internet I. Datos Generales:: Instituto Superior Tecnológico Público "Nueva Esperanza"Documento5 páginasSilabo de Informática E Internet I. Datos Generales:: Instituto Superior Tecnológico Público "Nueva Esperanza"En CreaciónAún no hay calificaciones

- Estructura Del HospitalDocumento20 páginasEstructura Del HospitalJulia Ceron CarranzaAún no hay calificaciones

- MIOPIADocumento4 páginasMIOPIACitlali Abigail Zamudio ZuñigaAún no hay calificaciones

- RutinaDocumento2 páginasRutinaLuzAún no hay calificaciones

- Lista de Chequeo Actividad 3 PDFDocumento1 páginaLista de Chequeo Actividad 3 PDFJulian OrozAún no hay calificaciones