También podría gustarte

- CON - VC - Silabo - Formulación y Análisis de Presupuestos - 2018.2Documento5 páginasCON - VC - Silabo - Formulación y Análisis de Presupuestos - 2018.2BRITHANY LIZBETH PEREZ LEONAún no hay calificaciones

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Evalaucion C1 - ResueltoDocumento4 páginasEvalaucion C1 - ResueltoALELI ESTRADA ACUÑAAún no hay calificaciones

- Gestión y control del presupuesto de tesorería. ADGN0108De EverandGestión y control del presupuesto de tesorería. ADGN0108Calificación: 4 de 5 estrellas4/5 (1)

- Equipo 6 - Presupuesto MaestroDocumento31 páginasEquipo 6 - Presupuesto Maestroami_dj586% (7)

- Semana 07 - 4Documento18 páginasSemana 07 - 4YAJAIRA SEGURA URQUIZAAún no hay calificaciones

- Trabajo Integrador Semana #3Documento16 páginasTrabajo Integrador Semana #3Yuri Ardiles100% (1)

- Política de Reconocimiento de IngresosDocumento7 páginasPolítica de Reconocimiento de IngresosjessicabetadiazAún no hay calificaciones

- Ensayo PfuDocumento4 páginasEnsayo PfuCarolina BriceñoAún no hay calificaciones

- SIAF Modulo Administrativo 2019Documento55 páginasSIAF Modulo Administrativo 2019Miguel BejaranoAún no hay calificaciones

- Calculo de MaterialidadDocumento5 páginasCalculo de MaterialidadImelda TaxAún no hay calificaciones

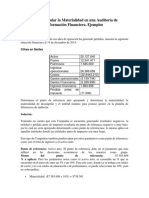

- Cómo Calcular La Materialidad en Una Auditoría de Información FinancieraDocumento6 páginasCómo Calcular La Materialidad en Una Auditoría de Información FinancieraJulio RodasAún no hay calificaciones

- GastosDocumento7 páginasGastosMarco Henrry Alanoca QuispeAún no hay calificaciones

- 2020 ADE Enero 11Documento4 páginas2020 ADE Enero 11Quique AponteAún no hay calificaciones

- Evaluación Financiera Entregable 2 VFDocumento4 páginasEvaluación Financiera Entregable 2 VFGloria GuevaraAún no hay calificaciones

- Materialidad o Importancia Relativa A La NIA 320 en Base A Los Estados FinancierosDocumento18 páginasMaterialidad o Importancia Relativa A La NIA 320 en Base A Los Estados FinancierosRaúlGuerreroCórdovaAún no hay calificaciones

- Lista Pre Chequeo Proyecto Tesorería 20160216Documento9 páginasLista Pre Chequeo Proyecto Tesorería 20160216Johanna JimenezAún no hay calificaciones

- Procedimiento de FacturaciónDocumento5 páginasProcedimiento de FacturaciónJENIFER JAINE VERGARA GARCESAún no hay calificaciones

- Caso Practico Empresa en Funcionamiento 3Documento7 páginasCaso Practico Empresa en Funcionamiento 3Celeste MarroquínAún no hay calificaciones

- MaterialidadDocumento6 páginasMaterialidadCristian Guerra MoralesAún no hay calificaciones

- Liquidación de Impuestos (Parte 2) - Reportes ContablesDocumento98 páginasLiquidación de Impuestos (Parte 2) - Reportes Contablessergio100% (1)

- Solución Parcial2Documento2 páginasSolución Parcial2Madai Mamani MamaniAún no hay calificaciones

- CT Contabilidad Bancos 1211Documento71 páginasCT Contabilidad Bancos 1211Leo RiderAún no hay calificaciones

- Planeación de Indicadores de Gestión Ferreteria Urahouse ConstructoresDocumento6 páginasPlaneación de Indicadores de Gestión Ferreteria Urahouse ConstructoresNaty JimenezAún no hay calificaciones

- Planeación de Indicadores de Gestión Ferreteria Urahouse ConstructoresDocumento6 páginasPlaneación de Indicadores de Gestión Ferreteria Urahouse ConstructoresNaty JimenezAún no hay calificaciones

- Planeación de Indicadores de Gestión Ferreteria Urahouse ConstructoresDocumento6 páginasPlaneación de Indicadores de Gestión Ferreteria Urahouse ConstructoresNaty JimenezAún no hay calificaciones

- Tarea Importancia Relativa PDFDocumento3 páginasTarea Importancia Relativa PDFJuan GilAún no hay calificaciones

- Caso Práctico Final1Documento5 páginasCaso Práctico Final1Froilo MBAún no hay calificaciones

- 4.2 ApalancamientoDocumento34 páginas4.2 Apalancamientojacks ocAún no hay calificaciones

- Gcco U3 Ea UrhaDocumento5 páginasGcco U3 Ea Urhaayon30Aún no hay calificaciones

- Salario Del Contador-2021Documento3 páginasSalario Del Contador-2021Ivett Salas VillalobosAún no hay calificaciones

- Ejemplos de MaterialidadDocumento4 páginasEjemplos de MaterialidadJose Gualberto Villarroel AriasAún no hay calificaciones

- Sesion 8 Flujo de EfectivoDocumento38 páginasSesion 8 Flujo de Efectivoadrianaordinola.23.2000Aún no hay calificaciones

- Ejemplos MaterialidadDocumento4 páginasEjemplos MaterialidadJohanna Villarreal DiazAún no hay calificaciones

- Cuestionario Guía 31 Interpretacion IndicadoresDocumento5 páginasCuestionario Guía 31 Interpretacion IndicadoresHECTOR PEDROZA BOCANEGRAAún no hay calificaciones

- 08) Universidad de Ciencias y Artes de Chiapas (2011)Documento42 páginas08) Universidad de Ciencias y Artes de Chiapas (2011)rodolfohernandezmaquezAún no hay calificaciones

- Z Errores en Estados Financieros y Cómo EnmendarlosDocumento4 páginasZ Errores en Estados Financieros y Cómo Enmendarlospimentel8805Aún no hay calificaciones

- Procedimiento Consolidacion Operaciones ReciprocasDocumento2 páginasProcedimiento Consolidacion Operaciones Reciprocasdagolas1Aún no hay calificaciones

- El EBITDADocumento2 páginasEl EBITDAFernando Vasquez MoranteAún no hay calificaciones

- JUEGO GERENCIAL Trabajo Final - Yeferson Martinez CaceresDocumento11 páginasJUEGO GERENCIAL Trabajo Final - Yeferson Martinez CaceresEddier Ayarza Montiel100% (1)

- 2020 ADE Enero 18Documento4 páginas2020 ADE Enero 18Quique AponteAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRACTICO - GERENCIA FINANCIERA - (GRUPO13)Documento19 páginasEvaluacion Final - Escenario 8 - PRACTICO - GERENCIA FINANCIERA - (GRUPO13)Liliana Amaya Salcedo50% (6)

- Tarea5 - Gestion EstrategicaDocumento12 páginasTarea5 - Gestion EstrategicaPatricio SuazoAún no hay calificaciones

- Plan de Mejora para FJCDocumento46 páginasPlan de Mejora para FJCFRANKAún no hay calificaciones

- Plan Estrategico ContabilidadDocumento16 páginasPlan Estrategico ContabilidadFreddy Chumacero100% (1)

- Cómo Calcular La Materialidad en Una Auditoría de Información Financiera. Ejemplos - AuditoriaDocumento5 páginasCómo Calcular La Materialidad en Una Auditoría de Información Financiera. Ejemplos - Auditoriajuan reyes lazoAún no hay calificaciones

- José Zambrano TareaS8Documento6 páginasJosé Zambrano TareaS8Jose Zambrano SalazarAún no hay calificaciones

- Particularidades Del Flujo de Caja y Evaluación Del Riesgo de Inversiones 10Documento64 páginasParticularidades Del Flujo de Caja y Evaluación Del Riesgo de Inversiones 10Alvaro RojasAún no hay calificaciones

- EJERCICIOSTEMA3Documento2 páginasEJERCICIOSTEMA3jccintegracionsocialAún no hay calificaciones

- 1c.-Tema II PlanificaciónDocumento9 páginas1c.-Tema II Planificaciónkevint216Aún no hay calificaciones

- Sesión 11 - F Caja Van TirDocumento46 páginasSesión 11 - F Caja Van TirZahid PilcoAún no hay calificaciones

- Mami OchoaDocumento18 páginasMami OchoaRubén Dominguez100% (2)

- Auditoria Avance de Formatos 1Documento8 páginasAuditoria Avance de Formatos 1Zayhir Alexander AceroAún no hay calificaciones

- 4.1 Elaboración de Anteproyecto de PresupuestoDocumento9 páginas4.1 Elaboración de Anteproyecto de PresupuestoLuis Angel GarciaAún no hay calificaciones

- Flujo de Caja y FCLDocumento4 páginasFlujo de Caja y FCLosvaldo alvarezAún no hay calificaciones

- PTT KandorDocumento9 páginasPTT KandorAndres GomezAún no hay calificaciones

- Utilidad Tributaria y UtilidadDocumento5 páginasUtilidad Tributaria y UtilidadYOEL QUISPE CJUIROAún no hay calificaciones

- FORMATO PROCESOS Mi ChaperitoDocumento5 páginasFORMATO PROCESOS Mi ChaperitoMaria BelenAún no hay calificaciones

- Cuestionario de MaterialidadDocumento3 páginasCuestionario de MaterialidadKarin ReyesAún no hay calificaciones

- Balance CPADocumento2 páginasBalance CPANataliaAún no hay calificaciones

- Resosiipers 1487Documento7 páginasResosiipers 1487NataliaAún no hay calificaciones

- Diagrama Proceso Productivo Rev3Documento1 páginaDiagrama Proceso Productivo Rev3NataliaAún no hay calificaciones

- Guia de Tecnicas de Laboratorio5basicobDocumento3 páginasGuia de Tecnicas de Laboratorio5basicobNataliaAún no hay calificaciones

- Guia El Milagro Del CandealDocumento2 páginasGuia El Milagro Del CandealNataliaAún no hay calificaciones

- Requisitos Venta de Productos Ya ElaboradosDocumento2 páginasRequisitos Venta de Productos Ya ElaboradosNataliaAún no hay calificaciones

- Quiz Onda 1 - Revisión Del IntentoDocumento2 páginasQuiz Onda 1 - Revisión Del IntentoNataliaAún no hay calificaciones

- Quiz Onda 1 - OkDocumento2 páginasQuiz Onda 1 - OkNataliaAún no hay calificaciones

- Alcance DS PROYECTOS CONSULTORIA + GESTIONDocumento7 páginasAlcance DS PROYECTOS CONSULTORIA + GESTIONarquillerosAún no hay calificaciones

- S01.s1 - MaterialDocumento56 páginasS01.s1 - MaterialluisAún no hay calificaciones

- Tema 3. La Revoluciã N Industrial Aula VirtualDocumento47 páginasTema 3. La Revoluciã N Industrial Aula VirtualNohaila Zahiri KhalladiAún no hay calificaciones

- Caso 1 - Fraude Por Pago A EmpleadosDocumento2 páginasCaso 1 - Fraude Por Pago A EmpleadosPaul RVvAún no hay calificaciones

- Control Financiero de ProyectoDocumento1 páginaControl Financiero de ProyectoJose EspinosaAún no hay calificaciones

- Prueba 1 CorregidaDocumento8 páginasPrueba 1 CorregidaEsperanza Lazon0% (1)

- Kiara Arroyo Willy Dulces de Emprendimiento A Empresa EX1Documento8 páginasKiara Arroyo Willy Dulces de Emprendimiento A Empresa EX1Catalina MarchesiAún no hay calificaciones

- UNE-EN 62402 (2011) Gestión de La Obsolescencia - Guía de AplicaciónDocumento4 páginasUNE-EN 62402 (2011) Gestión de La Obsolescencia - Guía de AplicaciónAdres Ortiz0% (1)

- Lenguaje JEAN JACQUES ROUSSEAU PDFDocumento23 páginasLenguaje JEAN JACQUES ROUSSEAU PDFAndrés RamosAún no hay calificaciones

- Actividad 2 - Administración Estratégica Del Capital HumanoDocumento4 páginasActividad 2 - Administración Estratégica Del Capital HumanoCindy Johanna Duarte CamachoAún no hay calificaciones

- La Tarea de HillaryDocumento1 páginaLa Tarea de HillaryCionella ManriqueAún no hay calificaciones

- Tesis 2017 Mercado PDFDocumento155 páginasTesis 2017 Mercado PDFLee Rozhariio RodríguezAún no hay calificaciones

- Ntc-Iso15489-1 Norma Técnica Gestion de DocuemntosDocumento13 páginasNtc-Iso15489-1 Norma Técnica Gestion de DocuemntosESPECIALIZACION GTH0% (1)

- Estados Financieros BavariaDocumento13 páginasEstados Financieros BavariaSileidis LopezAún no hay calificaciones

- Tarea 3 - Derecho Del Comercio InternacionalDocumento4 páginasTarea 3 - Derecho Del Comercio InternacionalMaria LizAún no hay calificaciones

- s3 - Cosptto - Practica Sem 03 - AdmDocumento25 páginass3 - Cosptto - Practica Sem 03 - AdmDiego Verdi CabelAún no hay calificaciones

- Fase 5Documento7 páginasFase 5eliza londoñoAún no hay calificaciones

- Registro Modificaciones PresupuestariasDocumento8 páginasRegistro Modificaciones PresupuestariasFranklin MarchettiAún no hay calificaciones

- Recurso 5. Desarrollo de Un Nuevo ProductoDocumento7 páginasRecurso 5. Desarrollo de Un Nuevo Productoonhelys antiguaAún no hay calificaciones

- Sistemas de Informacion en La Empresa - Semana - 3 - PFDocumento9 páginasSistemas de Informacion en La Empresa - Semana - 3 - PFBruno Giordanino Blanc100% (3)

- Practica No. 4 de Economia.Documento4 páginasPractica No. 4 de Economia.Nicole Marie Mendez RamirezAún no hay calificaciones

- Unidad 2 - EmprendedurismoDocumento3 páginasUnidad 2 - Emprendedurismowalkerw01Aún no hay calificaciones

- Inf Mmp10 04 Inspeccion GrilletesDocumento2 páginasInf Mmp10 04 Inspeccion GrilletesRicherd FigueroaAún no hay calificaciones

- 20191204Documento1 página20191204wsefaAún no hay calificaciones

- Trabajo Final - EquipoDocumento33 páginasTrabajo Final - EquipoKass HdzAún no hay calificaciones

- PROY - 05 - 02 - INSTALACION DE GNV UpdsDocumento45 páginasPROY - 05 - 02 - INSTALACION DE GNV UpdsEdwin Vera Guzmán100% (1)

- Copia de Ext 018 Logistica Traslado Progreso A Seiba (1) - FINALDocumento12 páginasCopia de Ext 018 Logistica Traslado Progreso A Seiba (1) - FINALvictor.asa5925Aún no hay calificaciones

- Desastre Vuelo 592 ValueJet-3Documento12 páginasDesastre Vuelo 592 ValueJet-3javieraguilapi100% (2)

- Arancibia Solemne Derecho Tributario IIDocumento44 páginasArancibia Solemne Derecho Tributario IIGennovenseAún no hay calificaciones

- Documentos para Importar Un Producto de China A PerúDocumento25 páginasDocumentos para Importar Un Producto de China A PerúNIGERS BEBEL POBLETE FARFANAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Invertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.De EverandInvertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.Calificación: 5 de 5 estrellas5/5 (1)

- El mundo sin trabajo: Pensando con Zygmunt BaumanDe EverandEl mundo sin trabajo: Pensando con Zygmunt BaumanCalificación: 4.5 de 5 estrellas4.5/5 (3)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- ¡No gracias... Sólo estoy mirando!: Técnicas Profesionales de venta para convertir visitantes en compradoresDe Everand¡No gracias... Sólo estoy mirando!: Técnicas Profesionales de venta para convertir visitantes en compradoresCalificación: 4.5 de 5 estrellas4.5/5 (12)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)