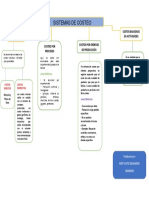

Es lo que se consume

Sacrificio economico a lo largo del periodo, Cualquier

capitalizable comparable disminuyen las tecnica que · Según el área que se consume

con los terminos de utilidades les permita

inversión y activos operacionales calcular lo · Según la identificación

que cuesta · De acuerdo en el momento que

produccir un se calcule

COSTOS producto

GASTOS

Errogaciones y los cargos · De acuerdo al momento en que

CLASIFICACION se reflejan los resultados

asociados con la

producción de bienes y CONTABILIDAD · De acuerdo al control que tenga

prestacion de servicios CONTABLE COSTOS sobre el producto

DE COSTOS

· De acuerdo con la disminución de

actividades

· De acuerdo a su comportamiento

Acumular los gastos de costos

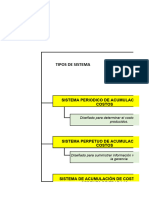

para determinar el costo unitario · Flujo de costos

· Cuentas T

Brindar diferentes niveles de FLUJO DE

CONCEPTOS DE COSTOS

administracion de la empresa PRODUCCION · Sistemas de costos

OBJETIVOS · Sistemas de costos por órdenes

Contribuir con el control de

de trabajo

operaciones de manufactura

· Sistema de costos por procesos

Proporcionar a la administración

de costos necesarios

ELEMENTOS DEL

COSTOS

Brindar racionalidad en la toma CARACTERISTICAS

de decisiones · Materia prima

· Mano de obra

· Emplear documentaciones especiales para · Costos indirectos de

recoger información fabricación

· El ciclo económico de la empresa de

manufactura es diferente · Servicios externalizados

· Utiliza cuentas y procedimientos propios

· Prepara básicamente estados de costos

Daimer Medina Cervantes

Costos

Administración de Empresas

También podría gustarte

- Sistema de Costos Mapa ConceptualDocumento3 páginasSistema de Costos Mapa ConceptualJoshep Ramos Romero100% (5)

- Caso Practico Analisis de Estados FinancierosDocumento23 páginasCaso Practico Analisis de Estados FinancierosCAMILO NAVA100% (8)

- Actividad 2 Típtico - Contabilidad de CostosDocumento2 páginasActividad 2 Típtico - Contabilidad de CostosAlexis Manilla100% (1)

- Plantilla Infografia CostosDocumento1 páginaPlantilla Infografia CostosLeidy Johanna Mejia Figueroa80% (5)

- Sistema de Costeo Mapa ConceptualDocumento1 páginaSistema de Costeo Mapa Conceptualoscar diaz timana100% (2)

- Costos Predeterminados - Judith Samata HuamanDocumento1 páginaCostos Predeterminados - Judith Samata HuamanYudith SamathaAún no hay calificaciones

- Costos Cuadro SinopticoDocumento1 páginaCostos Cuadro SinopticoEfrain Rdz0% (1)

- Analisis Vertical de Los Estados Financieros FinalDocumento5 páginasAnalisis Vertical de Los Estados Financieros FinalMaida GarayAún no hay calificaciones

- COSTOSDocumento3 páginasCOSTOSJorgel Vc100% (1)

- Mapa Conceptual CostosDocumento1 páginaMapa Conceptual CostosJennifer sanchezAún no hay calificaciones

- Sistema de Costos Por Procesos.Documento16 páginasSistema de Costos Por Procesos.Yulianni Delgado100% (2)

- Mapa Conceptual Contabilidad de CostosDocumento1 páginaMapa Conceptual Contabilidad de CostosSulfur Kikcs79% (19)

- TRABAJO EJE 2 COSTOS Y PRESUPUESTOSpdfDocumento13 páginasTRABAJO EJE 2 COSTOS Y PRESUPUESTOSpdfPaola Quiroga0% (1)

- Módulo I: Los Elementos y La Estructura Contable de Un Sistema de Cuentas NacionalesDocumento116 páginasMódulo I: Los Elementos y La Estructura Contable de Un Sistema de Cuentas NacionalesMarco AntonioAún no hay calificaciones

- Aplicación Del Sistema de Costos Adecuado de Acuerdo Con El Objeto Social de La EmpresaDocumento13 páginasAplicación Del Sistema de Costos Adecuado de Acuerdo Con El Objeto Social de La EmpresaLuis Del Valle Mota FernandezAún no hay calificaciones

- Sistemas de CostosDocumento1 páginaSistemas de CostosSolange Jasmin Peso JulcaAún no hay calificaciones

- Sistemas de CosteoDocumento1 páginaSistemas de CosteoNery OrtizAún no hay calificaciones

- Mapa Conceptual Costos. 1Documento2 páginasMapa Conceptual Costos. 1Jennifer sanchezAún no hay calificaciones

- Taller Clasificación de Los CostosDocumento12 páginasTaller Clasificación de Los CostosMichel OliverosAún no hay calificaciones

- Gcco U1 A1 DurbDocumento5 páginasGcco U1 A1 DurbSilvia GutiérrezAún no hay calificaciones

- Mapa ConceptualDocumento10 páginasMapa Conceptualsaoriponte2210Aún no hay calificaciones

- Control Y Contabilización de Los Elementos Del Costo de Producción.Documento1 páginaControl Y Contabilización de Los Elementos Del Costo de Producción.Barrera Paredes MarianaAún no hay calificaciones

- Paso2 Graficas Patricia GómezDocumento6 páginasPaso2 Graficas Patricia Gómezpatricia gomezAún no hay calificaciones

- Introducción A La Contabilidad de CostosDocumento1 páginaIntroducción A La Contabilidad de CostosDanna CardozoAún no hay calificaciones

- Atzec-Presentación-Contabilidad de CostosDocumento3 páginasAtzec-Presentación-Contabilidad de CostosClaudia SandovalAún no hay calificaciones

- Semana 5 Costos EstandarDocumento16 páginasSemana 5 Costos EstandarJohn ArnaldoAún no hay calificaciones

- C. Sinoptico Costo de Ventas de Bienes y ServiciosDocumento6 páginasC. Sinoptico Costo de Ventas de Bienes y ServiciosLiliana Díaz Rodriguez100% (2)

- Mapa Conceptual CostosDocumento1 páginaMapa Conceptual CostosYasbleydis LEAL PICOAún no hay calificaciones

- A1 HLRDocumento1 páginaA1 HLRHumberto Loya ReyesAún no hay calificaciones

- Mapa Conceptual Actividad 3Documento4 páginasMapa Conceptual Actividad 3Luis Alexander Linares BejaranoAún no hay calificaciones

- Clasificación de Los CostosDocumento18 páginasClasificación de Los CostosABNER JOEL MARTINEZ SANCHEZAún no hay calificaciones

- 07-11-21 Contabilidad de Costos - Clase 2 Parte 1 El CostoDocumento12 páginas07-11-21 Contabilidad de Costos - Clase 2 Parte 1 El CostoAdry IxsabelaAún no hay calificaciones

- Costos y Sistemas de CosteoDocumento18 páginasCostos y Sistemas de CosteoPablo GastónAún no hay calificaciones

- Costos 1Documento13 páginasCostos 1RicardoCardonaAún no hay calificaciones

- Mapa Conceptual de Concpetos Basicos de CostosDocumento2 páginasMapa Conceptual de Concpetos Basicos de CostosassaelAún no hay calificaciones

- A7 MTPDocumento2 páginasA7 MTPMonserrat TlaqueAún no hay calificaciones

- Clasificacion de CostosDocumento17 páginasClasificacion de Costoselias.de2002Aún no hay calificaciones

- Costos I: Descripción BreveDocumento7 páginasCostos I: Descripción BreveYesenia Rogel VilchisAún no hay calificaciones

- Mapa Conceptual Gest. OperacionesDocumento1 páginaMapa Conceptual Gest. OperacionesPaola DiazAún no hay calificaciones

- Mapa Conceptual de Concpetos Basicos de Costos Assael Juan Carreon MoralesDocumento3 páginasMapa Conceptual de Concpetos Basicos de Costos Assael Juan Carreon MoralesassaelAún no hay calificaciones

- Actividad 2 Evaluativa Costos Cuadro SinopticoDocumento2 páginasActividad 2 Evaluativa Costos Cuadro Sinopticomaribel suarezAún no hay calificaciones

- Actividad-3-Mapa 2.Documento1 páginaActividad-3-Mapa 2.ariel.madero.aAún no hay calificaciones

- Centro de CostosDocumento1 páginaCentro de CostosAnyeli ChanducoAún no hay calificaciones

- 1.0 Gest Oper Mapa ConceptualDocumento5 páginas1.0 Gest Oper Mapa ConceptualPaola DiazAún no hay calificaciones

- Mapa Conceptual 06-07-2022Documento1 páginaMapa Conceptual 06-07-2022Antonio SantanaAún no hay calificaciones

- Gcco U1 A1 VecgDocumento5 páginasGcco U1 A1 VecgVero CancholaAún no hay calificaciones

- Gcco U1 A1 RisgDocumento5 páginasGcco U1 A1 RisgMary PeñaAún no hay calificaciones

- U1a1 - Fundamentos de Contabilidad de CostosDocumento4 páginasU1a1 - Fundamentos de Contabilidad de CostosArturo Montes FloresAún no hay calificaciones

- Sistemas de CostosDocumento3 páginasSistemas de CostosSebas RamirezAún no hay calificaciones

- Mapa Gabriela A. Castro EstebanDocumento3 páginasMapa Gabriela A. Castro Estebanhv9yhgmnkwAún no hay calificaciones

- Arevalo - Luis - U1 - Taller No. 1 Costeo Basado Por Actividades ABCDocumento2 páginasArevalo - Luis - U1 - Taller No. 1 Costeo Basado Por Actividades ABCAlejandro ArévaloAún no hay calificaciones

- Mapa Conceptual Contabilidad de CostosDocumento1 páginaMapa Conceptual Contabilidad de CostosTattis Del Pilar BenavidezAún no hay calificaciones

- Mapa onceptual-Contabilidad-de-CostosDocumento1 páginaMapa onceptual-Contabilidad-de-CostosMAYRED GONZALEZ HAún no hay calificaciones

- 01 JC ConstruccionDocumento23 páginas01 JC ConstrucciondenissemorenoserraAún no hay calificaciones

- Actividad 1 CostosDocumento2 páginasActividad 1 CostosBrenda Marroquin100% (1)

- Paso 2 - Analizar La Administración de Costos - Jorge LunaDocumento11 páginasPaso 2 - Analizar La Administración de Costos - Jorge LunaIdali Bejarano DelgadoAún no hay calificaciones

- Diapositivas Costos y Presupuestos Clase 1 y 2Documento39 páginasDiapositivas Costos y Presupuestos Clase 1 y 2Edgar Andres Suarez ChaparroAún no hay calificaciones

- Segmentacion de CostosDocumento21 páginasSegmentacion de Costosjuana martlopAún no hay calificaciones

- Contabilidad de CostosDocumento16 páginasContabilidad de CostosHugo Aguilar SequeirosAún no hay calificaciones

- MAPA CONCEPTUAL COSTOSpptxDocumento3 páginasMAPA CONCEPTUAL COSTOSpptxmiguel angel rojas arangoAún no hay calificaciones

- Cómo Implantar Exitosamente Un Sistema de Costeo ABCDocumento22 páginasCómo Implantar Exitosamente Un Sistema de Costeo ABCNetoAún no hay calificaciones

- Programación Unidad Didáctica FUNDAMENTOS de COSTOSDocumento4 páginasProgramación Unidad Didáctica FUNDAMENTOS de COSTOSRONALD OLANO PARDOAún no hay calificaciones

- Sistema TripticoDocumento2 páginasSistema TripticoElvira MoralesAún no hay calificaciones

- Enfoques y Teorias de La ContabilidadDocumento13 páginasEnfoques y Teorias de La ContabilidadKatalinaOrozco100% (1)

- NIIF-PYMES - Mapa - Conceptual - Relación NIIF - Foros - DiscusiónDocumento1 páginaNIIF-PYMES - Mapa - Conceptual - Relación NIIF - Foros - DiscusiónHeyssy PachecoAún no hay calificaciones

- Indicadores LiquidezDocumento77 páginasIndicadores LiquidezVALERIA DORIA ORTIZAún no hay calificaciones

- Sesion 6 - Administracion BancariaDocumento32 páginasSesion 6 - Administracion BancariaJorge Lopez AndradeAún no hay calificaciones

- Eduardo Patricio Chandia Candia R.U.T.:8.313.387-2 Factura Electronica Nº3732Documento2 páginasEduardo Patricio Chandia Candia R.U.T.:8.313.387-2 Factura Electronica Nº3732Pedro Chandia CandiaAún no hay calificaciones

- Enunciados UD 2 - 01 ADocumento2 páginasEnunciados UD 2 - 01 ACarlos Rodriguez SanchezAún no hay calificaciones

- Sena Analisis VerticalDocumento3 páginasSena Analisis VerticalDaniela MendivelsoAún no hay calificaciones

- Informe de Practicas Del Primer ModuloDocumento27 páginasInforme de Practicas Del Primer ModuloJade FloressAún no hay calificaciones

- Hoja de Trabajo Angie Gabriela Velandia FlorezDocumento7 páginasHoja de Trabajo Angie Gabriela Velandia FlorezCamilo JerezAún no hay calificaciones

- Guia 1 para Realizar Estado de Flujos de EfectivoDocumento1 páginaGuia 1 para Realizar Estado de Flujos de EfectivoSamuel Antonio SANCHEZ JIMENEZAún no hay calificaciones

- Tratamiento Tributario de Las Vacaciones No Pagadas - ContabilidadDocumento3 páginasTratamiento Tributario de Las Vacaciones No Pagadas - ContabilidadRosa juarez mateoAún no hay calificaciones

- Conta Luca PacioliDocumento3 páginasConta Luca PacioliFHRINZ DANIELAún no hay calificaciones

- Silabo Contabilidad II - 2014Documento5 páginasSilabo Contabilidad II - 2014Gabriel Ponce RiveraAún no hay calificaciones

- Dd155-Documentacion, Pruebas y Riesgos de Auditoria - NorbeyDocumento11 páginasDd155-Documentacion, Pruebas y Riesgos de Auditoria - NorbeyNORBEYR7100% (1)

- Aplicacion Siaf en Areas AdministrativasDocumento88 páginasAplicacion Siaf en Areas Administrativaswilfredo barrios reyesAún no hay calificaciones

- Analisis de PuestoDocumento78 páginasAnalisis de PuestoMARIANA DIAMANTINO MUÑOZ100% (1)

- Circular Lineamientos Trámite Pago Contratistas 3-2024-000011 de 2024Documento6 páginasCircular Lineamientos Trámite Pago Contratistas 3-2024-000011 de 2024Lina Marcela Cifuentes CampiñoAún no hay calificaciones

- Ejemplo Del Balance General HUDocumento5 páginasEjemplo Del Balance General HUAlejandro CAún no hay calificaciones

- Informe de Lectura Unidad 6Documento4 páginasInforme de Lectura Unidad 6KarinaAún no hay calificaciones

- Diferencias Entre Procedimientos Analíticos y Pruebas SustantivasDocumento6 páginasDiferencias Entre Procedimientos Analíticos y Pruebas SustantivasJenniffer Pareja100% (2)

- 1) Régimen Tributario - Pro Pyme GeneralDocumento7 páginas1) Régimen Tributario - Pro Pyme GeneralDANIEL . MUNOZ VASQUEZAún no hay calificaciones

- Cómo Determinar El Riesgo de ControlDocumento3 páginasCómo Determinar El Riesgo de ControljulialuceroAún no hay calificaciones

- Programa de Auditoria de Los InventariosDocumento2 páginasPrograma de Auditoria de Los Inventarioskelvin gonzalezAún no hay calificaciones

- Modelo Informe para EmprendedorDocumento4 páginasModelo Informe para EmprendedorOscar Cassiani VilladiegoAún no hay calificaciones

- Valdaliso, Jesús M. y López, Santiago, Historia Económica de La Empresa, España, CríticaDocumento7 páginasValdaliso, Jesús M. y López, Santiago, Historia Económica de La Empresa, España, CríticaMariela LeoAún no hay calificaciones

- 4.contabilidad. Relacion Con Otras Disciplinas ANEXODocumento13 páginas4.contabilidad. Relacion Con Otras Disciplinas ANEXOMelAún no hay calificaciones