También podría gustarte

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- Mapa Conceptual Actividad 3Documento4 páginasMapa Conceptual Actividad 3Luis Alexander Linares BejaranoAún no hay calificaciones

- Mapa Conceptual Costos. 1Documento2 páginasMapa Conceptual Costos. 1Jennifer sanchezAún no hay calificaciones

- Contabilidad de CostosDocumento12 páginasContabilidad de CostosRuth meryAún no hay calificaciones

- Diapositivas Cap - 1Documento51 páginasDiapositivas Cap - 1Caceres CaceressAún no hay calificaciones

- Tema 6 Costos Generales de FabricacionDocumento9 páginasTema 6 Costos Generales de FabricacionF.C. Ingeniería De Minas AyacuchoAún no hay calificaciones

- EstrategiasOptimizacionCostos v2Documento166 páginasEstrategiasOptimizacionCostos v2analiAún no hay calificaciones

- Mapa Conceptual CostosDocumento1 páginaMapa Conceptual CostosJennifer sanchezAún no hay calificaciones

- Costos 2: Presupuesto de InsumosDocumento1 páginaCostos 2: Presupuesto de InsumosLucas CruzAún no hay calificaciones

- S9 yS10-Costeo Basado en ActividadesDocumento31 páginasS9 yS10-Costeo Basado en ActividadesWladimir Ore BendañoAún no hay calificaciones

- Taller 1. Costeo ABCDocumento2 páginasTaller 1. Costeo ABCNahomy CevallosAún no hay calificaciones

- Fase2 Trabajo Individual Elkin HuertasDocumento12 páginasFase2 Trabajo Individual Elkin Huertaselkin huertasAún no hay calificaciones

- COSTOSDocumento54 páginasCOSTOSFlor Maricela Zamora FernandezAún no hay calificaciones

- Tema: Contabilida D de Costos: Presentado Por: Mg. EDVER CANELO ROMANIDocumento11 páginasTema: Contabilida D de Costos: Presentado Por: Mg. EDVER CANELO ROMANIEdver Canelo RomaniAún no hay calificaciones

- Ca Iicade S3Documento11 páginasCa Iicade S3Irene CastroAún no hay calificaciones

- 4 Material de Estudio-Introduccion de La Contabilidad de CostosDocumento15 páginas4 Material de Estudio-Introduccion de La Contabilidad de CostosabigailAún no hay calificaciones

- Mapa Conceptual Cuadro Sinóptico Simple Papel Resaltado BlancoDocumento4 páginasMapa Conceptual Cuadro Sinóptico Simple Papel Resaltado BlancoViviana ArenasAún no hay calificaciones

- Uni8 Act8 Tal 2 Cos Cos CosDocumento8 páginasUni8 Act8 Tal 2 Cos Cos CosJuan NietoAún no hay calificaciones

- Actividad 1 COSTOSDocumento7 páginasActividad 1 COSTOSFernanda VillalobosAún no hay calificaciones

- 04 - Diagramas de Flujo de PresupuestosDocumento6 páginas04 - Diagramas de Flujo de Presupuestosnatu_calvo100% (2)

- Clasificacion de CostosDocumento17 páginasClasificacion de Costoselias.de2002Aún no hay calificaciones

- Tema 6 Costos Generales de FabricacionDocumento14 páginasTema 6 Costos Generales de FabricacionYury Isasi RosasAún no hay calificaciones

- Costeo ABC 12Documento28 páginasCosteo ABC 12Natali TayAún no hay calificaciones

- Modulo I Gestion Costos Empresariales SesionDocumento63 páginasModulo I Gestion Costos Empresariales SesionjohndyAún no hay calificaciones

- GDP Matriz AlvezVDocumento3 páginasGDP Matriz AlvezVVivian AlvezAún no hay calificaciones

- Contabilidad de CostosDocumento16 páginasContabilidad de CostosHugo Aguilar SequeirosAún no hay calificaciones

- Mapa ConceptualDocumento10 páginasMapa Conceptualsaoriponte2210Aún no hay calificaciones

- Sesión #5 Costos Abc 1Documento26 páginasSesión #5 Costos Abc 1LUIS FERNANDO POMACHAGUA QUINTANAAún no hay calificaciones

- Mapa Conceptual Capitulo 2Documento7 páginasMapa Conceptual Capitulo 2LuisAún no hay calificaciones

- Presentacion Tesis Costeo ABC y QlikviewDocumento29 páginasPresentacion Tesis Costeo ABC y QlikviewEddy Fernando Sanchez VillanuevaAún no hay calificaciones

- CG Semana1 Conceptos FundamentalesDocumento28 páginasCG Semana1 Conceptos FundamentalesCesar Augusto Cruz MoralesAún no hay calificaciones

- Curso COSTOS SCOTIANK BANK SESION 1 Y 2 ADocumento53 páginasCurso COSTOS SCOTIANK BANK SESION 1 Y 2 ASira IrribarrenAún no hay calificaciones

- Individual Erick PenarredondaDocumento13 páginasIndividual Erick PenarredondaJORGE ANDRES OLIVEROS ORTIZAún no hay calificaciones

- Actividad 1.1Documento2 páginasActividad 1.1Judith YsiwataAún no hay calificaciones

- Actividad1 Sesion 1Documento4 páginasActividad1 Sesion 1MARIA XOCHITL PEREZ PRIETOAún no hay calificaciones

- Contabilidad de Costos 2Documento1 páginaContabilidad de Costos 2Nidia Hernandez DiazAún no hay calificaciones

- Unidad 1 FundamentosDocumento32 páginasUnidad 1 FundamentoscristianAún no hay calificaciones

- Actividad 1 CostosDocumento2 páginasActividad 1 CostosBrenda Marroquin100% (1)

- Clasificación de Los CostosDocumento18 páginasClasificación de Los CostosABNER JOEL MARTINEZ SANCHEZAún no hay calificaciones

- TEMA 10: Modelo de Costes Variables o Direct-Costing. Simplificado y PerfeccionadoDocumento7 páginasTEMA 10: Modelo de Costes Variables o Direct-Costing. Simplificado y PerfeccionadoDelia CruzAún no hay calificaciones

- Cuadro Comparativo de Sistemas de CostosDocumento3 páginasCuadro Comparativo de Sistemas de CostosHerminda Contreras VargasAún no hay calificaciones

- CostosDocumento51 páginasCostosNeysan FontalvoAún no hay calificaciones

- Centro de CostosDocumento1 páginaCentro de CostosAnyeli ChanducoAún no hay calificaciones

- Métodos de CosteosDocumento20 páginasMétodos de CosteosAurora Lozano CastilloAún no hay calificaciones

- Plantilla Infografia CostosDocumento1 páginaPlantilla Infografia CostosLeidy Johanna Mejia Figueroa80% (5)

- Mec Certi 17.05.18 1Documento17 páginasMec Certi 17.05.18 1Enzo Gabriel RomeroAún no hay calificaciones

- Mapa Conceptual de Concpetos Basicos de CostosDocumento2 páginasMapa Conceptual de Concpetos Basicos de CostosassaelAún no hay calificaciones

- 6.1 Cuadro ComparativoDocumento3 páginas6.1 Cuadro ComparativoJUANAún no hay calificaciones

- Paso 2 - Analizar La Administración de Costos - Jorge LunaDocumento11 páginasPaso 2 - Analizar La Administración de Costos - Jorge LunaIdali Bejarano DelgadoAún no hay calificaciones

- Presentacion Costos 2Documento63 páginasPresentacion Costos 2Valentina BurbanoAún no hay calificaciones

- 04 Diagramas de Flujo de PresupuestosDocumento6 páginas04 Diagramas de Flujo de PresupuestosElizabeth ESPINOZA IBARRAAún no hay calificaciones

- Costeo ABC-ABMDocumento55 páginasCosteo ABC-ABMMiguel Bejarano HigaAún no hay calificaciones

- Costos AbcDocumento28 páginasCostos AbcHenry Taboada100% (1)

- C. Sinoptico Costo de Ventas de Bienes y ServiciosDocumento6 páginasC. Sinoptico Costo de Ventas de Bienes y ServiciosLiliana Díaz Rodriguez100% (2)

- Unidad 1 Fundamentos de Costos de ProduccionDocumento21 páginasUnidad 1 Fundamentos de Costos de Produccionlainvestigadora7Aún no hay calificaciones

- Informe CostosDocumento26 páginasInforme CostosJavier Ricardo RODRIGUEZ DELGADO50% (6)

- Tarea2 - Costos Por Ordenes de ProduccionDocumento2 páginasTarea2 - Costos Por Ordenes de ProduccionJaqueline Florez PereiraAún no hay calificaciones

- Costos II - DiapositivasDocumento6 páginasCostos II - DiapositivasSonia Esmeralda PENA DIAZAún no hay calificaciones

- 3 AdmiDocumento18 páginas3 AdmiAMY ANAIS SALDAÑA POLOAún no hay calificaciones

- Silabo de Teoria MonetariaDocumento10 páginasSilabo de Teoria MonetariaBRYAN JOSUE MORA CRIOLLOAún no hay calificaciones

- Interés Compuesto CapitalizableDocumento13 páginasInterés Compuesto CapitalizableJesús Antonio López LópezAún no hay calificaciones

- BIOVIS - Catalogo de Productos (Rev251121)Documento8 páginasBIOVIS - Catalogo de Productos (Rev251121)Jesús Magallanes PumarAún no hay calificaciones

- Tema 3 - EiemDocumento37 páginasTema 3 - EiemMoisés Salas HermosínAún no hay calificaciones

- Bitacora Interes Compuesto (Binarias - Acciones - Forex) - 10 Usd MetaDocumento35 páginasBitacora Interes Compuesto (Binarias - Acciones - Forex) - 10 Usd MetaDigital Marketing WorldAún no hay calificaciones

- Universidad Autónoma de Santo DomingoDocumento10 páginasUniversidad Autónoma de Santo DomingoLuis PujolsAún no hay calificaciones

- Ley (Pureza) : Moneda Mexicana de 1849 Con Ley de 10 Dineros y 20 GranosDocumento4 páginasLey (Pureza) : Moneda Mexicana de 1849 Con Ley de 10 Dineros y 20 GranosJairon Terres QuispeAún no hay calificaciones

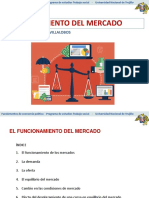

- Semana 4 - Funcionamiento Del MercadoDocumento35 páginasSemana 4 - Funcionamiento Del MercadoSAMANTHA LISSIE TEJADA MARCELOAún no hay calificaciones

- CASO PRÁCTICO Economia GeneralDocumento3 páginasCASO PRÁCTICO Economia GeneraljgeldressAún no hay calificaciones

- Presentacion de La Sra Angelica RojasDocumento24 páginasPresentacion de La Sra Angelica RojasJose BryanAún no hay calificaciones

- Segmentación Del Mercado TurísticoDocumento2 páginasSegmentación Del Mercado TurísticoMayolo GomezAún no hay calificaciones

- La Paloma ResueltoDocumento2 páginasLa Paloma ResueltoAlex Estrada40% (5)

- Ensayo Arto 9-27 Codigo Tributario de NICDocumento3 páginasEnsayo Arto 9-27 Codigo Tributario de NICManuel GuevaraAún no hay calificaciones

- Caso Walmart GcaDocumento12 páginasCaso Walmart GcaMirtha CeciliaAún no hay calificaciones

- Fraude Basico TC 8045 8050 8055 FinalDocumento2 páginasFraude Basico TC 8045 8050 8055 FinalBrayanAún no hay calificaciones

- Contabilidad Tarea 2 N1.Documento4 páginasContabilidad Tarea 2 N1.nini100% (1)

- Informe 01Documento11 páginasInforme 01Henry SantillánAún no hay calificaciones

- Esc. Sec. Gral. Presidente Lazaro Cardenas Del Rio T. V CLAVE: 05EES0082K TEL. (877) 773 1144 CD. ACUÑA COAHUILA Estudio SocioeconómicoDocumento2 páginasEsc. Sec. Gral. Presidente Lazaro Cardenas Del Rio T. V CLAVE: 05EES0082K TEL. (877) 773 1144 CD. ACUÑA COAHUILA Estudio SocioeconómicoFederico MartinezAún no hay calificaciones

- Estudio Del FinanciamientoDocumento4 páginasEstudio Del FinanciamientoKathy RomaniAún no hay calificaciones

- Cuestionario - Control InternoDocumento64 páginasCuestionario - Control InternoJunior CastroAún no hay calificaciones

- ANDRES ROJAS 2020 PDF Inspector de ObraDocumento6 páginasANDRES ROJAS 2020 PDF Inspector de ObraYolanda MorenoAún no hay calificaciones

- Guia de Economía BasicaDocumento16 páginasGuia de Economía Basicaalejandralive2924Aún no hay calificaciones

- Escuela Historica AlemanaDocumento5 páginasEscuela Historica AlemanaSergio Ronaldo CardenasAún no hay calificaciones

- Impartido Por: Lic. María Del Carmen Pérez SorianoDocumento8 páginasImpartido Por: Lic. María Del Carmen Pérez SorianoHector BecerrilAún no hay calificaciones

- Actividad 3 Derecho Merccantil-Jhosafat Ramirez MendietaDocumento1 páginaActividad 3 Derecho Merccantil-Jhosafat Ramirez MendietaJHOSAFAT RAMIREZ MENDIETAAún no hay calificaciones

- Tabla Estado 37Documento5 páginasTabla Estado 37Juliana RodríguezAún no hay calificaciones

- Conpes y ConfisDocumento3 páginasConpes y ConfisDaiana CabalAún no hay calificaciones

- Electricidad Julio 21Documento3 páginasElectricidad Julio 21Daniel PresaAún no hay calificaciones

- Productos PG WB AjustadoDocumento1 páginaProductos PG WB AjustadoManuel Andres PinillaAún no hay calificaciones

- BilletesDocumento19 páginasBilletesOswaldoAún no hay calificaciones