También podría gustarte

- Cortez, Antonio Melitón vs. Banco Macro S.A. S. Acción Emergente de La Ley Del Consumidor - Recurso de InconstitucionalidadDocumento13 páginasCortez, Antonio Melitón vs. Banco Macro S.A. S. Acción Emergente de La Ley Del Consumidor - Recurso de Inconstitucionalidadestudio canepanemeAún no hay calificaciones

- Mj-Ju-M-102366-Ar Fallo Entidad BancariaDocumento11 páginasMj-Ju-M-102366-Ar Fallo Entidad BancariaEduard Torres ContrerasAún no hay calificaciones

- Toyota Plan AhorroDocumento6 páginasToyota Plan AhorroClaudioCabecitanegraOchoaAún no hay calificaciones

- FALLO MORICONI L Ley Def Del Consum Se Aplica.Documento9 páginasFALLO MORICONI L Ley Def Del Consum Se Aplica.Christian ScagliottiAún no hay calificaciones

- Tp4 Derecho de Bancario GaDocumento4 páginasTp4 Derecho de Bancario Gagabiantich7Aún no hay calificaciones

- AcymaDocumento17 páginasAcymabarbaraAún no hay calificaciones

- Consumidor FinancieroDocumento9 páginasConsumidor FinancieroGraciela TortoraAún no hay calificaciones

- Suarez C Banco Provincia Sent. 1 InstanciaDocumento6 páginasSuarez C Banco Provincia Sent. 1 InstanciaRoberto PodioAún no hay calificaciones

- Cargo en Tarjeta de Credito No Autorizado Por El ConsumidorDocumento17 páginasCargo en Tarjeta de Credito No Autorizado Por El ConsumidorPaulina HerreraAún no hay calificaciones

- ExpedienteDocumento4 páginasExpedienteCarolina MartinezAún no hay calificaciones

- Fallo 1, InformacionDocumento4 páginasFallo 1, Informacionjakulaura4Aún no hay calificaciones

- Legislacion Anterior Centrales de Riesgo PDFDocumento181 páginasLegislacion Anterior Centrales de Riesgo PDFcarlos eduardo zacipa yepesAún no hay calificaciones

- Sentencia 8405 de 29 Jul 2021Documento12 páginasSentencia 8405 de 29 Jul 2021Luisa MeLoAún no hay calificaciones

- 21-6-28 6 - 58 (PM)Documento31 páginas21-6-28 6 - 58 (PM)ariana5kissnerAún no hay calificaciones

- 2020-375 NIEGA SUBSIDIA - HABEAS y Otros - 1Documento14 páginas2020-375 NIEGA SUBSIDIA - HABEAS y Otros - 1paola MartinezAún no hay calificaciones

- Fallo AguirreDocumento13 páginasFallo AguirreNicole RomeroAún no hay calificaciones

- CNCOM D, 03.04.18, Concepto de Contrato de Consumo Bancario - Debilidad No AlcanzaDocumento5 páginasCNCOM D, 03.04.18, Concepto de Contrato de Consumo Bancario - Debilidad No AlcanzaJuan LópezAún no hay calificaciones

- Multa EcogasDocumento5 páginasMulta EcogasEdwardsGajardoGutiérrezAún no hay calificaciones

- Jurisprudencia 2020 - Obras Sociales-Caja Notarial de Entre Ríos C Colombo, José LuisDocumento11 páginasJurisprudencia 2020 - Obras Sociales-Caja Notarial de Entre Ríos C Colombo, José LuisEstudio Alvarezg AsociadosAún no hay calificaciones

- Exepcion de incompetencia e inhabilidad de titulo SOSA,KARINADocumento19 páginasExepcion de incompetencia e inhabilidad de titulo SOSA,KARINANancyNoemiMontielAún no hay calificaciones

- Doctrina Dial - Net Uso de Pagarés en Crédito Al Consumo.Documento22 páginasDoctrina Dial - Net Uso de Pagarés en Crédito Al Consumo.Daniel PattererAún no hay calificaciones

- Derecho Bancario TP4 MarceloDocumento5 páginasDerecho Bancario TP4 MarceloMarcelo GomezAún no hay calificaciones

- Jurisprudencia 2020 - Asociación Civil Usuarios y Consumidores Unidos C Banco BBVADocumento10 páginasJurisprudencia 2020 - Asociación Civil Usuarios y Consumidores Unidos C Banco BBVAEstudio Alvarezg AsociadosAún no hay calificaciones

- Caso CoprecDocumento5 páginasCaso CoprecAinara Delle DonneAún no hay calificaciones

- Tutela BancolombiaDocumento9 páginasTutela Bancolombiauhiavale11Aún no hay calificaciones

- Pdf. Daños. Pishind. Daño Punitivo. BancosDocumento17 páginasPdf. Daños. Pishind. Daño Punitivo. BancosJean Carlo De MarchiAún no hay calificaciones

- Se Promueve Reclamo AdministrativoDocumento12 páginasSe Promueve Reclamo AdministrativoWalter CianoAún no hay calificaciones

- Res Indecopi 0387-2004Documento11 páginasRes Indecopi 0387-2004fcopariAún no hay calificaciones

- Ver Sentencia (Causa Nº131.687) JCYC 3 LPDocumento24 páginasVer Sentencia (Causa Nº131.687) JCYC 3 LPGael LorenzoAún no hay calificaciones

- Derecho de Consumidor y Autor (Final)Documento11 páginasDerecho de Consumidor y Autor (Final)kench0899Aún no hay calificaciones

- Informacion CreditDocumento181 páginasInformacion CreditVianny Yorely Castillo CuellarAún no hay calificaciones

- Poliza Miguel DazaDocumento6 páginasPoliza Miguel DazaMayraForeroMAún no hay calificaciones

- Sentencia Error Evidente SIC 2022Documento7 páginasSentencia Error Evidente SIC 2022Jenner Alonso Tobar TorresAún no hay calificaciones

- Exp 2022 0958 Sentencia 04 10 2022Documento17 páginasExp 2022 0958 Sentencia 04 10 2022alfrave34Aún no hay calificaciones

- Sentencia sobre inhabilidad de pagarés en relación de consumoDocumento14 páginasSentencia sobre inhabilidad de pagarés en relación de consumoMatias BussoAún no hay calificaciones

- Seguros ASPO Asoc Cons C Zurich DemandaDocumento50 páginasSeguros ASPO Asoc Cons C Zurich DemandaVerónica del RíoAún no hay calificaciones

- Fallo - Tarjeta de CreditoDocumento13 páginasFallo - Tarjeta de CreditoMatias SarateAún no hay calificaciones

- Fallo CSJ 002585 - 2017 - CS001Documento10 páginasFallo CSJ 002585 - 2017 - CS001huilenAún no hay calificaciones

- Contestación Holman de JesusDocumento12 páginasContestación Holman de Jesuslaura.buitragom2Aún no hay calificaciones

- Deposito PrevioDocumento6 páginasDeposito PrevioGabriel Pilar Martinez MedranoAún no hay calificaciones

- Ppios C. Dcho FinancieroDocumento3 páginasPpios C. Dcho FinancieroAlejandro PuentesAún no hay calificaciones

- Sent-1305-21 Devolucion DineroDocumento7 páginasSent-1305-21 Devolucion DineroPaola CastellanosAún no hay calificaciones

- Derecho de PeticionDocumento5 páginasDerecho de PeticionJesus SantanaAún no hay calificaciones

- Concurso Del Consumido SobreendeudadoDocumento2 páginasConcurso Del Consumido SobreendeudadoNuriaConstanzaAlmirónAún no hay calificaciones

- Reclamo de cliente por incumplimiento de condiciones de préstamo y falta de información oportunaDocumento4 páginasReclamo de cliente por incumplimiento de condiciones de préstamo y falta de información oportunaFreddy Alonso Bejarano FebresAún no hay calificaciones

- Tasa de JusticiaDocumento68 páginasTasa de JusticiaRenzo AyalaAún no hay calificaciones

- MJ Ju M 132790 ArDocumento12 páginasMJ Ju M 132790 ArSabrina LópezAún no hay calificaciones

- Téngase Presente Causa La Polar Rol 6441-2021Documento8 páginasTéngase Presente Causa La Polar Rol 6441-2021'Panshoo Aravena MuñozAún no hay calificaciones

- Contacto Solution Derecho de Petcion Alex Eduardo Gnecco AlgarinDocumento11 páginasContacto Solution Derecho de Petcion Alex Eduardo Gnecco AlgarinLa mamá De mamaAún no hay calificaciones

- Fontana Gribaudo Livia y Otro C Assist Card Argentina S.A. de Servicios y OtroDocumento14 páginasFontana Gribaudo Livia y Otro C Assist Card Argentina S.A. de Servicios y Otrosandro ciriacoAún no hay calificaciones

- Alegatos 3er IntresadoDocumento5 páginasAlegatos 3er IntresadoMARISOL JIMENEZ HERNANDEZAún no hay calificaciones

- 1 DERECHO DEL CONSUMIDOR Nocion y Principios Centro Nunez 2017Documento29 páginas1 DERECHO DEL CONSUMIDOR Nocion y Principios Centro Nunez 2017Jorge Eduardo VazquezAún no hay calificaciones

- Jurisprudencia Art. 36 Ley 24240Documento9 páginasJurisprudencia Art. 36 Ley 24240Belu NaAún no hay calificaciones

- Ver Sentencia (Causa #170.768)Documento23 páginasVer Sentencia (Causa #170.768)Yamila CasconeAún no hay calificaciones

- C 313 13Documento62 páginasC 313 13VICKY CELYAún no hay calificaciones

- Contestacion Indecopi Sra Maldonado NvoDocumento8 páginasContestacion Indecopi Sra Maldonado NvoRosa Maria Maquera LauraAún no hay calificaciones

- DENUNCIADocumento28 páginasDENUNCIAOscar Enrique Dioses HuamanAún no hay calificaciones

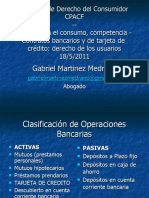

- Charla Martinez Medrano Mayo 2011Documento57 páginasCharla Martinez Medrano Mayo 2011Roberto willians Durand pazosAún no hay calificaciones

- Accion de Nulidad Contra Bco y CautelarDocumento10 páginasAccion de Nulidad Contra Bco y Cautelarluis agueroAún no hay calificaciones

- Lecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.De EverandLecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.Calificación: 5 de 5 estrellas5/5 (1)

- Derecho romano: evolución histórica y fuentes formalesDocumento1 páginaDerecho romano: evolución histórica y fuentes formalesvalentinn22Aún no hay calificaciones

- OLIVIERI C. UNIVERSAL ASSISTANCEDocumento9 páginasOLIVIERI C. UNIVERSAL ASSISTANCEjeronimoAún no hay calificaciones

- Creación de la Administración Federal de Ingresos PúblicosDocumento12 páginasCreación de la Administración Federal de Ingresos PúblicosjeronimoAún no hay calificaciones

- Cláusulas de no competencia laboralesDocumento8 páginasCláusulas de no competencia laboralesjeronimoAún no hay calificaciones

- Buis - Concepto de DIP PDFDocumento22 páginasBuis - Concepto de DIP PDFKaren RamosAún no hay calificaciones

- La Especialización ArtesanalDocumento3 páginasLa Especialización ArtesanalMarco Antonio Machacuay RomeroAún no hay calificaciones

- QUIEBRA Cuadro SinopticoDocumento2 páginasQUIEBRA Cuadro SinopticoLidia GonzalezAún no hay calificaciones

- Evolucion Historica Del Derecho Sucesorio RomanoDocumento23 páginasEvolucion Historica Del Derecho Sucesorio Romanooponte2450% (8)

- Tema 16Documento33 páginasTema 16RojocenturionAún no hay calificaciones

- 2.-Modelo de Escrito Oponiendose Al Pedido de Constitución de Actor Civil en Delito de Abuso de AutoridadDocumento5 páginas2.-Modelo de Escrito Oponiendose Al Pedido de Constitución de Actor Civil en Delito de Abuso de AutoridadBRINSLEY ALONSO MAYORGA GAMBOA0% (1)

- Potestad JurisdiccionalDocumento16 páginasPotestad JurisdiccionalWillian Cabrera LloccllaAún no hay calificaciones

- Per FormulamDocumento16 páginasPer FormulamDaniel HernandezAún no hay calificaciones

- Plantilla PeritosDocumento18 páginasPlantilla PeritosAnonymous cxTNL7Qp0bAún no hay calificaciones

- 17 Formulario TIEDocumento3 páginas17 Formulario TIEIsaac Alberto Rodrigues BurguillosAún no hay calificaciones

- Querella en VenezuelaDocumento5 páginasQuerella en VenezuelaFranklin NavarroAún no hay calificaciones

- Sucursales y direcciones de ChilexpressDocumento1 páginaSucursales y direcciones de ChilexpressVentas SurAún no hay calificaciones

- Roberto Rodríguez Guerra. El Liberalismo Conservador ContemporáneoDocumento265 páginasRoberto Rodríguez Guerra. El Liberalismo Conservador ContemporáneoRoberto Rodríguez GuerraAún no hay calificaciones

- Guía SUNATDocumento26 páginasGuía SUNATWilson Burga CórdovaAún no hay calificaciones

- El Dolo y Su Prueba en Proceso PenalDocumento20 páginasEl Dolo y Su Prueba en Proceso PenalJose Luis Jimenez HuashuayoAún no hay calificaciones

- Manual de Acceso SenadisDocumento9 páginasManual de Acceso Senadis'Karen Eliizabeth'Aún no hay calificaciones

- CUESTIONARIO PROYECTO 5-Escribir Biografías y Autobiografías para CompartirDocumento2 páginasCUESTIONARIO PROYECTO 5-Escribir Biografías y Autobiografías para Compartirmarco antonioAún no hay calificaciones

- Lecturas Complementarias IrDocumento89 páginasLecturas Complementarias IrPatricia CadilloAún no hay calificaciones

- El Peru Nuestro de Cada DiaDocumento4 páginasEl Peru Nuestro de Cada DiaKelly Mallcco MantaAún no hay calificaciones

- Garantías Personales DS 003-2021-IN (1) 04enero2021Documento16 páginasGarantías Personales DS 003-2021-IN (1) 04enero2021Melyna carranza100% (1)

- Ley Orgánica de Gobiernos Regionales LEY #27867Documento3 páginasLey Orgánica de Gobiernos Regionales LEY #27867Jose Luis Machaca CopariAún no hay calificaciones

- Titulo ProfesionalDocumento2 páginasTitulo ProfesionalAlejandroPortuguezTapiaAún no hay calificaciones

- Arturo Mateo BasDocumento4 páginasArturo Mateo BasGabrielAún no hay calificaciones

- Exp.528-2015 Laquihuanaco Charella MiguelDocumento5 páginasExp.528-2015 Laquihuanaco Charella Miguelraul anquise laymeAún no hay calificaciones

- Historia Del Derecho Laboral en ColombiaDocumento12 páginasHistoria Del Derecho Laboral en ColombiaLizeth Johana Lopez Hernandez100% (1)

- El refugio y sus consecuencias jurídicasDocumento23 páginasEl refugio y sus consecuencias jurídicasLizAún no hay calificaciones

- Trabajo #1 MemorialDocumento3 páginasTrabajo #1 MemorialGabriel Guzman VillcaAún no hay calificaciones

- Autotutela y El Sistema Jurídico MexicanoDocumento2 páginasAutotutela y El Sistema Jurídico Mexicanobecmanbecman50% (2)

- Derechos Especificos de Las Mujeres IndígenasDocumento56 páginasDerechos Especificos de Las Mujeres Indígenasdemiguate75% (16)

- La Provincia de Canas, Sus Personalidades y Sus Atractivos Turisticos PDFDocumento96 páginasLa Provincia de Canas, Sus Personalidades y Sus Atractivos Turisticos PDFCarlosZecenarro67% (3)

- Contrato de Compra y Venta de Un Terreno UrbanoDocumento4 páginasContrato de Compra y Venta de Un Terreno UrbanoKENYAún no hay calificaciones