También podría gustarte

- Características de La ContabilidadDocumento39 páginasCaracterísticas de La ContabilidadMarina RodriguesAún no hay calificaciones

- La ContabilidadDocumento17 páginasLa ContabilidadJosefina MagniAún no hay calificaciones

- Estados Financieros GianfrancoDocumento3 páginasEstados Financieros GianfrancoJean KainAún no hay calificaciones

- Contabilidas 1-4Documento12 páginasContabilidas 1-4Catalina Calviño FernándezAún no hay calificaciones

- Contabilidad Resumen Final 1Documento31 páginasContabilidad Resumen Final 1Isabel PerezAún no hay calificaciones

- Ensayo Modulo 1 Introduccion Al Analisis FinancieroDocumento10 páginasEnsayo Modulo 1 Introduccion Al Analisis FinancieroJuan Andres GarcíaAún no hay calificaciones

- Actividad1-. ContabilidadDocumento3 páginasActividad1-. ContabilidadMonserrat EsquivelAún no hay calificaciones

- Contabilidad Basica. TEMA 1Documento6 páginasContabilidad Basica. TEMA 1Angeles SanchezAún no hay calificaciones

- T1 Contabilidad FinancieraDocumento18 páginasT1 Contabilidad FinancieraIrazu Yamilet Maza AburtoAún no hay calificaciones

- TEORÍA CONTABLE Primer ParcialDocumento16 páginasTEORÍA CONTABLE Primer Parcialjulieta.simianAún no hay calificaciones

- Examen de Gestion Empresarial I I ResueltoDocumento10 páginasExamen de Gestion Empresarial I I ResueltoEdwin Araujo MatamorosAún no hay calificaciones

- Tema 1Documento5 páginasTema 1Cinta De La PazAún no hay calificaciones

- Tema 1.5Documento4 páginasTema 1.5sinaiAún no hay calificaciones

- Aspectos Contables y Financieros en Las OrganizacionesDocumento22 páginasAspectos Contables y Financieros en Las OrganizacionesJose Raymundo Cruz Martinez100% (1)

- Contabilidad I - 123706 (2) (1) - 022450 (1) - 102337Documento64 páginasContabilidad I - 123706 (2) (1) - 022450 (1) - 102337Javier ..Aún no hay calificaciones

- Trabajo 1 ContabilidadDocumento3 páginasTrabajo 1 ContabilidadJuan Pedro BautistaAún no hay calificaciones

- Contabilidad GerencialDocumento8 páginasContabilidad Gerencialcarolina andrade villaAún no hay calificaciones

- GUIA ExFinal LUNESDocumento3 páginasGUIA ExFinal LUNESJair MartínezAún no hay calificaciones

- Contabilidad I UNIDADDocumento30 páginasContabilidad I UNIDADYEFERSON ALEXANDER HERRERA GONZALESAún no hay calificaciones

- Tarea Semana 10 - Elba Valeria Neira MolloccoDocumento12 páginasTarea Semana 10 - Elba Valeria Neira MolloccoValeria Neira MolloccoAún no hay calificaciones

- Marco General de La ContabilidadDocumento21 páginasMarco General de La ContabilidadGuadalupe JuarezAún no hay calificaciones

- Introducción A Los CostosDocumento26 páginasIntroducción A Los CostosRonald RojasAún no hay calificaciones

- Sistemas Contables-1Documento27 páginasSistemas Contables-1Barbara DiazAún no hay calificaciones

- U1 Definición de La Contaduría Pública UNAMDocumento5 páginasU1 Definición de La Contaduría Pública UNAMimagineAún no hay calificaciones

- Estados FinancierosDocumento16 páginasEstados FinancierosDerecho 5tobAún no hay calificaciones

- Tarea 2.1 La Información CDocumento4 páginasTarea 2.1 La Información CWilly Coiscou RamirezAún no hay calificaciones

- Contabilidad M1Documento4 páginasContabilidad M1anto arceAún no hay calificaciones

- ACTIVIDAD2C2Documento6 páginasACTIVIDAD2C2Gabriela HortaAún no hay calificaciones

- Presentacion de La ContabilidadDocumento35 páginasPresentacion de La Contabilidadcarmela useca de tarapaAún no hay calificaciones

- Actividad 3 Contabilidad FinancieraDocumento6 páginasActividad 3 Contabilidad FinancieraDEISY JOHANA NIÑO ROMEROAún no hay calificaciones

- Capitulo 9 2009-1Documento12 páginasCapitulo 9 2009-1Andrés MuggiAún no hay calificaciones

- Contabilidad 1º ADEDocumento108 páginasContabilidad 1º ADEMaria Gomez GarciaAún no hay calificaciones

- CONTABILIDAD INTERMEDIA CompletoDocumento55 páginasCONTABILIDAD INTERMEDIA CompletoGonzalo RomeroAún no hay calificaciones

- 03 Usos y Usuarios de La ContabilidadDocumento7 páginas03 Usos y Usuarios de La ContabilidadJm RosalesAún no hay calificaciones

- Resumen Contabilidad Completo - Dani MartirDocumento43 páginasResumen Contabilidad Completo - Dani MartirNELSONAún no hay calificaciones

- Estados Financieros Clasificados Adf I Marzo 24Documento16 páginasEstados Financieros Clasificados Adf I Marzo 24Manuel Jimenez Guzman100% (1)

- Princip. Contabilidad Modulo 1Documento8 páginasPrincip. Contabilidad Modulo 1lucia rodriguezAún no hay calificaciones

- Sistem AsDocumento4 páginasSistem AsOscar CastroAún no hay calificaciones

- La ContabilidadDocumento23 páginasLa ContabilidadLucas HadadAún no hay calificaciones

- Tema 1-2,3 CFDocumento9 páginasTema 1-2,3 CFEva roderoAún no hay calificaciones

- Resumen 224444421Documento45 páginasResumen 224444421ridenmegaAún no hay calificaciones

- Unidad 2 Finanzas Analisis FinancierasDocumento13 páginasUnidad 2 Finanzas Analisis FinancierasEdi MendozaAún no hay calificaciones

- La Información Contable (Argentina)Documento7 páginasLa Información Contable (Argentina)Nazaipp0% (1)

- Fichas de ContabilidadDocumento11 páginasFichas de ContabilidadFrancisco EliasAún no hay calificaciones

- 1.6 Usuarios y Objetivos de La Información Financiera.Documento3 páginas1.6 Usuarios y Objetivos de La Información Financiera.Brian RamirezAún no hay calificaciones

- Departamento ContableDocumento4 páginasDepartamento ContableKendy Popoca de AquinoAún no hay calificaciones

- La Gerencia Financiera y Su Entorno. (Cont..)Documento54 páginasLa Gerencia Financiera y Su Entorno. (Cont..)Robert BenjaminAún no hay calificaciones

- Resumen Final Contabilidad IDocumento54 páginasResumen Final Contabilidad IGuillermina Dulsan100% (1)

- UNIDAD #1 ContabilidadDocumento6 páginasUNIDAD #1 ContabilidadDaniela BeronícAún no hay calificaciones

- Qué Es La ContabilidadDocumento4 páginasQué Es La ContabilidadDaniel RamirezAún no hay calificaciones

- Trabajo de Contabilidad.Documento10 páginasTrabajo de Contabilidad.Luisa Hernández ÁnguloAún no hay calificaciones

- Modulo - Unidad - 1 - Contabilidad y CostosDocumento16 páginasModulo - Unidad - 1 - Contabilidad y CostosANGY KARINA NARANJO POLOAún no hay calificaciones

- ContabilidadDocumento7 páginasContabilidadDaighly SanzAún no hay calificaciones

- 1.-Estados FinancierosDocumento52 páginas1.-Estados FinancierosCristian Jimenez VilchezAún no hay calificaciones

- 2da Tarea de Adm Financiera Grecia Maria G, Analisis FinancieroDocumento6 páginas2da Tarea de Adm Financiera Grecia Maria G, Analisis FinancieroMelisa GuzmanAún no hay calificaciones

- Contabilidad Superior - Parte 1 y 2 UnificadoDocumento77 páginasContabilidad Superior - Parte 1 y 2 UnificadoHernan CiolfiAún no hay calificaciones

- FinalDocumento65 páginasFinalGabriel RaquilAún no hay calificaciones

- Definicion y Objetivos de La ContabilidadDocumento7 páginasDefinicion y Objetivos de La ContabilidadDulce MarÍa Fonseca SáenzAún no hay calificaciones

- Fundamentos de contabilidad (Versión alumno): (Versión alumno)De EverandFundamentos de contabilidad (Versión alumno): (Versión alumno)Calificación: 2 de 5 estrellas2/5 (1)

- Análisis del sistema financiero y procedimiento de cálculo. ADGN0108De EverandAnálisis del sistema financiero y procedimiento de cálculo. ADGN0108Aún no hay calificaciones

- Grupo 5 - TerraplenDocumento61 páginasGrupo 5 - TerraplenEnrique Tafur GutierrezAún no hay calificaciones

- Anexo 3 - Fase 3 Impresion Diagnóstica en El Campo OrganizacionalDocumento8 páginasAnexo 3 - Fase 3 Impresion Diagnóstica en El Campo OrganizacionalLida Lorena Ducuara BarriosAún no hay calificaciones

- Carlo Aymonino TeoriaDocumento2 páginasCarlo Aymonino Teoriaandrea ingtekAún no hay calificaciones

- Gestion InformeDocumento13 páginasGestion InformeGleyner Darwin Reyes CuevaAún no hay calificaciones

- Politicas SkechersDocumento4 páginasPoliticas SkechersJavier FlozAún no hay calificaciones

- INFORME TOPOGRAFICO QuempiriDocumento11 páginasINFORME TOPOGRAFICO QuempiriRoly Campos HerreraAún no hay calificaciones

- 0997 Sistema de Cierre Forzado Asc#2Documento3 páginas0997 Sistema de Cierre Forzado Asc#2Kevin SilvaAún no hay calificaciones

- Guia ComunicacionDocumento6 páginasGuia ComunicacionCesar Benavides50% (2)

- Recupero IVA de ExportaciónDocumento16 páginasRecupero IVA de Exportaciónyuyi1floresAún no hay calificaciones

- Examen Isaac ArizaDocumento1 páginaExamen Isaac ArizaJurfanny carolay Ospino sandovalAún no hay calificaciones

- Trabajo de Investigación BibliográficaDocumento18 páginasTrabajo de Investigación BibliográficaJosseline HernándezAún no hay calificaciones

- Especificaciones Obras Civiles Exteriores BDRDocumento93 páginasEspecificaciones Obras Civiles Exteriores BDREdgar Ruiz ArmeroAún no hay calificaciones

- Programa de Ceremonia Mega Eventos El Rey.Documento3 páginasPrograma de Ceremonia Mega Eventos El Rey.JeanPierre Guerrero AvilaAún no hay calificaciones

- Desarrollar Un Plan de Manejo Ambiental Con Base en La Aplicación de MatricesDocumento4 páginasDesarrollar Un Plan de Manejo Ambiental Con Base en La Aplicación de MatricesNicol Orozco Donneys100% (1)

- Actividad 2 Guia 3Documento2 páginasActividad 2 Guia 3Diyibeth Silva AragonAún no hay calificaciones

- Cypecad Ejemplo 160119133945 PDFDocumento56 páginasCypecad Ejemplo 160119133945 PDFdannaluciaAún no hay calificaciones

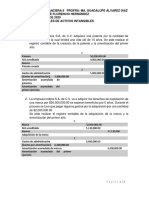

- Asientos Contables de Activos IntangiblesDocumento2 páginasAsientos Contables de Activos Intangiblesjose100% (3)

- Evaluación Parcial Módulo III - Tercera Evaluación Parcial - Material Del Curso PBER22056X - MéxicoXDocumento9 páginasEvaluación Parcial Módulo III - Tercera Evaluación Parcial - Material Del Curso PBER22056X - MéxicoXMartha Bravo78% (9)

- Introducción A Gestión de ProyectosDocumento68 páginasIntroducción A Gestión de ProyectosMilton Carpio LopezAún no hay calificaciones

- Extinción de Las PatentesDocumento8 páginasExtinción de Las PatentesJeyfri Dalmasi JerezAún no hay calificaciones

- Recolección de Frutas y HortalizasDocumento26 páginasRecolección de Frutas y HortalizasEDWIN SIFUENTES HERRERAAún no hay calificaciones

- g2558404 Artioscad EsDocumento4 páginasg2558404 Artioscad EsAlberto UribeAún no hay calificaciones

- A. - Esp. Agua y AlcantarilladoDocumento348 páginasA. - Esp. Agua y Alcantarilladoangel alejandro lector cadilloAún no hay calificaciones

- Certificación LDADocumento2 páginasCertificación LDADaniAún no hay calificaciones

- Capitulo 14 Instalaciones ElectricasDocumento4 páginasCapitulo 14 Instalaciones ElectricasAnaPaulaDavid100% (1)

- Cartola Junio Banco SantanderDocumento6 páginasCartola Junio Banco SantanderMAITE BELÉN ABARCA BASTIASAún no hay calificaciones

- SAN (C-A) - Auto Denegación Medida Cautelarísima Transferencia Fondos IDAEDocumento4 páginasSAN (C-A) - Auto Denegación Medida Cautelarísima Transferencia Fondos IDAEpollllioAún no hay calificaciones

- Sistema EconómicoDocumento2 páginasSistema EconómicoDaniel David Martinez MorenoAún no hay calificaciones

- Fase3 105015 80 GeraldineBrissonDocumento19 páginasFase3 105015 80 GeraldineBrissonÂld-âîr ÂûrêlîjûsAún no hay calificaciones

- Lista Precios Ecocare 2018Documento32 páginasLista Precios Ecocare 2018mauricio san martinAún no hay calificaciones