También podría gustarte

- Cuestionario de Costos Por Ordenes de Produccion y Por ProcesosDocumento13 páginasCuestionario de Costos Por Ordenes de Produccion y Por ProcesosLilia Gomez TequiaAún no hay calificaciones

- Contabilidad de CostosDocumento20 páginasContabilidad de CostosEDDYAún no hay calificaciones

- Contabilidad de Costos: Soluciones de Los Problemas Jonh J. W. Neuner y Edward B. DeakinDocumento9 páginasContabilidad de Costos: Soluciones de Los Problemas Jonh J. W. Neuner y Edward B. DeakinAdolfo PaniaguaAún no hay calificaciones

- Analisis de Variaciones en El MaterialDocumento1 páginaAnalisis de Variaciones en El MaterialFernandoSanchezAún no hay calificaciones

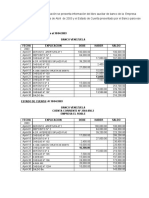

- Practica Conciliacion Bancaria PDFDocumento11 páginasPractica Conciliacion Bancaria PDFdvd100% (2)

- Separata 02 - Costos Estándar Determinación de Variaciones y Análisis PDFDocumento5 páginasSeparata 02 - Costos Estándar Determinación de Variaciones y Análisis PDFYessica Q. LoaizaAún no hay calificaciones

- Semana 10 Coin 01Documento11 páginasSemana 10 Coin 01hugo martinezAún no hay calificaciones

- Semana 10 Coin 01 Improve PlusDocumento18 páginasSemana 10 Coin 01 Improve Plushugo martinezAún no hay calificaciones

- Contabilidad Manejo y Administración de Los Costos Estándar de Gastos Indirectos de Fabricación. Subtema 3Documento13 páginasContabilidad Manejo y Administración de Los Costos Estándar de Gastos Indirectos de Fabricación. Subtema 3Paulina SuárezAún no hay calificaciones

- Costos Standard y VariacionDocumento13 páginasCostos Standard y VariacionAlejandra MotaAún no hay calificaciones

- Variaciones en Mano de Obra DirectaDocumento29 páginasVariaciones en Mano de Obra DirectaAnonymous pgqQcU100% (1)

- VariacionesDocumento5 páginasVariacionesDaimarys HernandezAún no hay calificaciones

- Tema. Analisis de VariacionesDocumento3 páginasTema. Analisis de VariacionesaxeldavidhcAún no hay calificaciones

- Calculo y Analisis de Las Variaciones 1Documento7 páginasCalculo y Analisis de Las Variaciones 1ruthAún no hay calificaciones

- Boletín Informativo - Grupo 102015 - 171Documento3 páginasBoletín Informativo - Grupo 102015 - 171Carolayn Garcia100% (1)

- Costos Estandar Y Analisis de VariacionesDocumento6 páginasCostos Estandar Y Analisis de VariacionesLaura RonceriaAún no hay calificaciones

- Trabajo IIDocumento15 páginasTrabajo IIjenniffer BravoAún no hay calificaciones

- Costo EstandarDocumento13 páginasCosto EstandarAlexander Vidaurre ChapoñanAún no hay calificaciones

- Variaciones CifDocumento2 páginasVariaciones CifJerson ReyesAún no hay calificaciones

- Costos EstandarDocumento4 páginasCostos EstandarAndrea AvalosAún no hay calificaciones

- Análisis de Las Variables PresupuestariasDocumento9 páginasAnálisis de Las Variables PresupuestariasLleonmercedes1992Aún no hay calificaciones

- Grupo J-Trabajo 1Documento33 páginasGrupo J-Trabajo 1Andreina MacíasAún no hay calificaciones

- Costo Estándar - Cálculo y Análisis de Las Variaciones - Guía Del AlumnoDocumento7 páginasCosto Estándar - Cálculo y Análisis de Las Variaciones - Guía Del AlumnoGerardo TovarAún no hay calificaciones

- Ventajas de Los Costos EstándaresDocumento10 páginasVentajas de Los Costos EstándaresEduardo Zambrano LoorAún no hay calificaciones

- Semana 11.3Documento27 páginasSemana 11.3JANE CAROLA FLORES ORTIZAún no hay calificaciones

- Analisis de VariacionesDocumento28 páginasAnalisis de VariacionesVICTOR RIVERAAún no hay calificaciones

- Variaciones Al Costo EstandarDocumento6 páginasVariaciones Al Costo EstandarErick GonzalezAún no hay calificaciones

- Analisis de Variaciones Costo Estandar PDFDocumento10 páginasAnalisis de Variaciones Costo Estandar PDFEliana ClemantAún no hay calificaciones

- Variación de Los Costos Indirectos de FabricaciónDocumento9 páginasVariación de Los Costos Indirectos de FabricaciónGilberth Andrey VILLEGAS GOMEZAún no hay calificaciones

- Costos Estandares de Los Costos IndirectDocumento10 páginasCostos Estandares de Los Costos IndirectMARJGOAún no hay calificaciones

- Variaciones Cif Una Dos y Tres VariacionesDocumento2 páginasVariaciones Cif Una Dos y Tres VariacionesAndreina Jacome67% (3)

- Exposiciones CostosDocumento6 páginasExposiciones CostosFernanda GarciaAún no hay calificaciones

- Semana 4 Coin Ciclo 0124Documento11 páginasSemana 4 Coin Ciclo 0124William Os CabreraAún no hay calificaciones

- Cálculo y Analisis de Las VariacionesDocumento4 páginasCálculo y Analisis de Las VariacionesyuliethAún no hay calificaciones

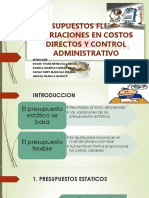

- Costos Estándar y Presupuestos Flexibles 2021Documento26 páginasCostos Estándar y Presupuestos Flexibles 2021francoAún no hay calificaciones

- Diapositivas CostosDocumento30 páginasDiapositivas CostosisabelAún no hay calificaciones

- Capitulo 6 Costos EstandarDocumento8 páginasCapitulo 6 Costos EstandarElkin MirandaAún no hay calificaciones

- C.I.F EstandarDocumento28 páginasC.I.F EstandarSebastianAriasAguasAún no hay calificaciones

- Ejercicios Costo EstandarDocumento3 páginasEjercicios Costo EstandarGuillermo Miranda100% (1)

- Costos Indirectos de FabricaciónDocumento16 páginasCostos Indirectos de FabricaciónEdwin Pharel Wolf67% (9)

- Semana 2 - Costo y PresupuestoDocumento2 páginasSemana 2 - Costo y PresupuestomariarodriguezruizdiazAún no hay calificaciones

- 11 Costos EstandardDocumento20 páginas11 Costos EstandardlalavedraAún no hay calificaciones

- Costos III - Unidad II PDFDocumento28 páginasCostos III - Unidad II PDFLicda Melisa Tavarez CarelaAún no hay calificaciones

- Unidad III - Sistemas de Costos Por Órdenes EspecíficasDocumento14 páginasUnidad III - Sistemas de Costos Por Órdenes EspecíficasKevin Sther 98Aún no hay calificaciones

- PREGUNTAS - Examen Costos...Documento9 páginasPREGUNTAS - Examen Costos...Vica AvilesAún no hay calificaciones

- Presentación1costos 2Documento41 páginasPresentación1costos 2Acevedo JhoanAún no hay calificaciones

- Apunte Académico Costos EstándaresDocumento10 páginasApunte Académico Costos EstándaresCatalina MuñozAún no hay calificaciones

- Glosario 3 Costo II 2do S.M 2022Documento2 páginasGlosario 3 Costo II 2do S.M 2022ruth esther zapata dipresAún no hay calificaciones

- Analisis de Variaciones Presupuestarias 1 ListoDocumento7 páginasAnalisis de Variaciones Presupuestarias 1 ListoKatherine Revilla CubasAún no hay calificaciones

- Unidad 1-2Documento17 páginasUnidad 1-2yesicaderodriguez13122015Aún no hay calificaciones

- Teoria de Los Costos EstandaresDocumento12 páginasTeoria de Los Costos EstandareshaldleyjimenezAún no hay calificaciones

- Contabilidad G S3Documento49 páginasContabilidad G S3Erasmo José SánchezAún no hay calificaciones

- Semana 14 Coin Plan de Producción y La Variacion de Mano de Obra DirectaDocumento10 páginasSemana 14 Coin Plan de Producción y La Variacion de Mano de Obra Directahugo martinezAún no hay calificaciones

- 4 Variación en El Volumen y en El PrecioDocumento11 páginas4 Variación en El Volumen y en El PrecioBurgoa CasanovaAún no hay calificaciones

- Tarea 4Documento8 páginasTarea 4luz gomezAún no hay calificaciones

- Ventajas y LimitacionesDocumento5 páginasVentajas y LimitacionesKatherine JapaAún no hay calificaciones

- Tarea 4 Costo 2Documento14 páginasTarea 4 Costo 2Keyssi Crystal VenturaAún no hay calificaciones

- Semana 11.4Documento30 páginasSemana 11.4JANE CAROLA FLORES ORTIZAún no hay calificaciones

- UF0571 - Programas informáticos en eficiencia energética en edificiosDe EverandUF0571 - Programas informáticos en eficiencia energética en edificiosAún no hay calificaciones

- Gerencia Estrategia de CostosDocumento11 páginasGerencia Estrategia de CostosPedro M Marin RojasAún no hay calificaciones

- COSTOSDocumento2 páginasCOSTOSFranklin ZambranoAún no hay calificaciones

- Guia Libro Diario, Mayor y Balance de ComprobacionDocumento6 páginasGuia Libro Diario, Mayor y Balance de ComprobacionFranklin ZambranoAún no hay calificaciones

- Guia Hoja de TrabajoDocumento6 páginasGuia Hoja de TrabajoFranklin ZambranoAún no hay calificaciones

- Gerencia Estrategica de CostosDocumento9 páginasGerencia Estrategica de CostosFranklin ZambranoAún no hay calificaciones

- Teoria Del Cargo y El AbonoDocumento4 páginasTeoria Del Cargo y El AbonoFranklin ZambranoAún no hay calificaciones

- Guia Hoja de TrabajoDocumento6 páginasGuia Hoja de TrabajoFranklin ZambranoAún no hay calificaciones

- Estados Financieros Bajo Ven-Nif-Pyme PDFDocumento37 páginasEstados Financieros Bajo Ven-Nif-Pyme PDFFranklin ZambranoAún no hay calificaciones

- La Cuenta ContableDocumento5 páginasLa Cuenta ContableFranklin ZambranoAún no hay calificaciones

- Unidad 2 Teoria Del Mercado RaulDocumento16 páginasUnidad 2 Teoria Del Mercado RaulFranklin ZambranoAún no hay calificaciones

- Guia Conciliacion BancariaDocumento4 páginasGuia Conciliacion BancariaFranklin ZambranoAún no hay calificaciones

- Gerencia Estrategica de Costos - MonografiaDocumento12 páginasGerencia Estrategica de Costos - MonografiaFranklin Zambrano100% (1)