También podría gustarte

- Soluciòn Ejercicios Capitulo V - Hoja de TrabajoDocumento88 páginasSoluciòn Ejercicios Capitulo V - Hoja de Trabajofitito11Aún no hay calificaciones

- Iva, RetencionDocumento16 páginasIva, RetencionMarin KellyAún no hay calificaciones

- 631Documento13 páginas631Carlos Reyes100% (1)

- 631 Fundamentos ContablesDocumento17 páginas631 Fundamentos ContablesCarlos ReyesAún no hay calificaciones

- Partidas Por CobrarDocumento10 páginasPartidas Por Cobrarnidcelyspeyegrin8Aún no hay calificaciones

- Presentación - Transacciones Comerciales PDFDocumento16 páginasPresentación - Transacciones Comerciales PDFIngrid GonzalezAún no hay calificaciones

- UNIDAD III Iva y RetefuenteDocumento14 páginasUNIDAD III Iva y RetefuenteJuan Carlos Ortega MoralesAún no hay calificaciones

- TRIBUTARIA 2 Fernando JRDocumento3 páginasTRIBUTARIA 2 Fernando JRfernando martínezAún no hay calificaciones

- CONTABILIDAD II-pauta Prueba DiagnosticoDocumento5 páginasCONTABILIDAD II-pauta Prueba DiagnosticoCatalina Constanza Marín BravoAún no hay calificaciones

- Teoría Del Cargo y El AbonoDocumento16 páginasTeoría Del Cargo y El AbonoDannys Cux50% (2)

- Cual e Sel Tratamiento Del Iva Retenido en OperacionesDocumento9 páginasCual e Sel Tratamiento Del Iva Retenido en OperacionesJudy Almario EscalanteAún no hay calificaciones

- Asientos ContablesDocumento9 páginasAsientos ContablesbelkisAún no hay calificaciones

- CONTABILIDADDocumento4 páginasCONTABILIDADIsrael SoteloAún no hay calificaciones

- Balance Incicial - Libro Diario y MayorDocumento58 páginasBalance Incicial - Libro Diario y MayorAndrea SuarezAún no hay calificaciones

- PARTIDA DOBLE TeoriaDocumento25 páginasPARTIDA DOBLE TeoriaAna Julia Pedroso WilhelmAún no hay calificaciones

- UNIDAD No.1 ContabilidadDocumento15 páginasUNIDAD No.1 ContabilidadMafer de LeónAún no hay calificaciones

- Contabilidad BásicaDocumento37 páginasContabilidad BásicaJORGE LUIS BERNARDAún no hay calificaciones

- Unidad 2 El Proceso Contable PDFDocumento9 páginasUnidad 2 El Proceso Contable PDFOmarDavidTeránMAún no hay calificaciones

- Autorretenedor en Retención en La Fuente (Karol Yuliana Villa Monsalve)Documento4 páginasAutorretenedor en Retención en La Fuente (Karol Yuliana Villa Monsalve)Karol Juliana Villa MonsalveAún no hay calificaciones

- La Cuenta El Método ContableDocumento31 páginasLa Cuenta El Método Contablenatalia ssAún no hay calificaciones

- Me 3Documento30 páginasMe 3francia velosoAún no hay calificaciones

- 1) Ingresos OrdinariosDocumento19 páginas1) Ingresos OrdinariosMay Juliet Ramirez100% (1)

- Activo Corriente DisponibleDocumento15 páginasActivo Corriente Disponiblekjbon210% (1)

- Libro DiarioDocumento5 páginasLibro DiarioVanesa DeysiAún no hay calificaciones

- Alum Instrumentos Financieros 2021 Cap Vii, Viii y IxDocumento36 páginasAlum Instrumentos Financieros 2021 Cap Vii, Viii y IxKeemmanuélkTorrealbaVelázquezAún no hay calificaciones

- Primer EnvíoDocumento8 páginasPrimer EnvíoANDY El ChinoAún no hay calificaciones

- Examen Segundo ParcialDocumento4 páginasExamen Segundo ParcialAranza GuillenAún no hay calificaciones

- Presentación Cuentas TDocumento47 páginasPresentación Cuentas TAlbita DediosAún no hay calificaciones

- El ActivoDocumento5 páginasEl ActivoJonathan Condori QuispeAún no hay calificaciones

- Las Operaciones ComercialesDocumento20 páginasLas Operaciones ComercialesArturo Silva100% (5)

- Cuestionario Examen FinalDocumento4 páginasCuestionario Examen FinalGloria CáceresAún no hay calificaciones

- Glosario de ContabilidadDocumento5 páginasGlosario de ContabilidadGilberth Andrey Villegas GomezAún no hay calificaciones

- Definicion de Patrimonio en ContabilidadDocumento7 páginasDefinicion de Patrimonio en ContabilidadMaria De Los Angeles Osorio RodríguezAún no hay calificaciones

- Contabilidad Administrativa Contabilidad de CostosDocumento8 páginasContabilidad Administrativa Contabilidad de CostosCAMILA AMPARO RODRIGUEZ ATUESTAAún no hay calificaciones

- Ejercicios ContablesDocumento12 páginasEjercicios Contablesdxvid_20100% (3)

- Teoría de La Partida DobleDocumento6 páginasTeoría de La Partida DobleMARILIN IZAGUIRREAún no hay calificaciones

- Mayorización, Balance de Saldos y Estados FinancierosDocumento29 páginasMayorización, Balance de Saldos y Estados FinancierosJason V. E.Aún no hay calificaciones

- Anexo 2 - Taller A Realizar de Acuerdo Al Rol Elegido - Fase 1Documento11 páginasAnexo 2 - Taller A Realizar de Acuerdo Al Rol Elegido - Fase 1mariana patricia santana povedaAún no hay calificaciones

- Notas ExplicativasDocumento7 páginasNotas ExplicativasjosselynAún no hay calificaciones

- Taller No. 16 Ingresos y GastosDocumento10 páginasTaller No. 16 Ingresos y GastosrodrigoAún no hay calificaciones

- Retención en La Fuente Clase 2Documento13 páginasRetención en La Fuente Clase 2Camilo OmenAún no hay calificaciones

- El Estado de Flujo de EfectivoDocumento14 páginasEl Estado de Flujo de EfectivoAngie HernándezAún no hay calificaciones

- Emili X Danna Parte 1 Del TallerDocumento12 páginasEmili X Danna Parte 1 Del TallerEMILI RODRIGUEZAún no hay calificaciones

- Iva y Retencion en La FuenteDocumento27 páginasIva y Retencion en La FuenteYoyi Truyol80% (5)

- Instrumentos FinancierosDocumento27 páginasInstrumentos FinancierosmarceloAún no hay calificaciones

- Naturaleza de Las CuentasDocumento6 páginasNaturaleza de Las Cuentasomar antonio muñoz gutierrezAún no hay calificaciones

- El Iva en El Sector Público. América Ivonne Suárez C.Documento6 páginasEl Iva en El Sector Público. América Ivonne Suárez C.Santiago Rodriguez BecerraAún no hay calificaciones

- Contabilidad M2L3Documento13 páginasContabilidad M2L3Mateo EscuderoAún no hay calificaciones

- Guia Teorica Tema 2 Partidas Por Cobrar AjustadaDocumento10 páginasGuia Teorica Tema 2 Partidas Por Cobrar AjustadaAmede Kiami busAún no hay calificaciones

- Formato - Jose - Garcia - TI - M2 - Derdecho Tributario EmpresasDocumento4 páginasFormato - Jose - Garcia - TI - M2 - Derdecho Tributario EmpresasJose GarciaAún no hay calificaciones

- Resumen Credito FiscalDocumento5 páginasResumen Credito FiscalPia Isabel Vidal AlvarezAún no hay calificaciones

- Prueba DiagnosticaDocumento2 páginasPrueba Diagnosticaelizabethvv99886% (14)

- Sueldos y SalariosDocumento14 páginasSueldos y SalariosJolie PalaciosAún no hay calificaciones

- Repaso Modulo AnteriorDocumento27 páginasRepaso Modulo Anteriorroby berriosAún no hay calificaciones

- Liceo Reynel GUIA No 11 Grado 8 Contabilidad JULIO 26 DE 2021Documento4 páginasLiceo Reynel GUIA No 11 Grado 8 Contabilidad JULIO 26 DE 2021Ariana SilvaAún no hay calificaciones

- Victoria Gonzalez Control7Documento9 páginasVictoria Gonzalez Control7Maria Isabel Zuñiga DiazAún no hay calificaciones

- Victoria Gonzalez Control7Documento9 páginasVictoria Gonzalez Control7Maria Isabel Zuñiga DiazAún no hay calificaciones

- Guia N°1Documento2 páginasGuia N°1Christopher Cancino LoyolaAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)

- Capacitación fiscal para ejecutivos no fiscalistas 2018De EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Aún no hay calificaciones

- Guía de Autoaprendizaje introducción a la Física, Química y Biología, séptimo gradoDocumento220 páginasGuía de Autoaprendizaje introducción a la Física, Química y Biología, séptimo gradoFUNDETEC SINCÉAún no hay calificaciones

- Real San Mateo Melany Melissa Vergara OlivaDocumento2 páginasReal San Mateo Melany Melissa Vergara OlivaFUNDETEC SINCÉAún no hay calificaciones

- Plan de F.A Química 8Documento2 páginasPlan de F.A Química 8FUNDETEC SINCÉAún no hay calificaciones

- Geometria - Octavo-G1-P1-2023 PDocumento15 páginasGeometria - Octavo-G1-P1-2023 PFUNDETEC SINCÉAún no hay calificaciones

- Reina de Los Carnavales Del Año 1996Documento1 páginaReina de Los Carnavales Del Año 1996FUNDETEC SINCÉAún no hay calificaciones

- GUÍA - 8 Reacciones y Ecuac .8°Documento11 páginasGUÍA - 8 Reacciones y Ecuac .8°FUNDETEC SINCÉAún no hay calificaciones

- Resultado Primer SimulacroDocumento4 páginasResultado Primer SimulacroFUNDETEC SINCÉAún no hay calificaciones

- BIOGRAFIADocumento1 páginaBIOGRAFIAFUNDETEC SINCÉAún no hay calificaciones

- Evaluación - Docente 2023 Olga BarbosaDocumento2 páginasEvaluación - Docente 2023 Olga BarbosaFUNDETEC SINCÉAún no hay calificaciones

- Aldehidos y CetonasDocumento2 páginasAldehidos y CetonasFUNDETEC SINCÉAún no hay calificaciones

- Cuadernillo InglesDocumento4 páginasCuadernillo InglesFUNDETEC SINCÉ0% (1)

- Certificacion MatriculaDocumento1 páginaCertificacion MatriculaFUNDETEC SINCÉAún no hay calificaciones

- Publicidad Fundetec - ColorDocumento2 páginasPublicidad Fundetec - ColorFUNDETEC SINCÉAún no hay calificaciones

- Incapacidad JesusDocumento1 páginaIncapacidad JesusFUNDETEC SINCÉAún no hay calificaciones

- REGISTRO A PREICFES BETULIA (Respuestas)Documento1 páginaREGISTRO A PREICFES BETULIA (Respuestas)FUNDETEC SINCÉAún no hay calificaciones

- Pensum Udo PDFDocumento1 páginaPensum Udo PDFdaniela67% (3)

- Personas Morales, Deducciones Autorizadas y Determinación DelDocumento8 páginasPersonas Morales, Deducciones Autorizadas y Determinación DelKevin NahAún no hay calificaciones

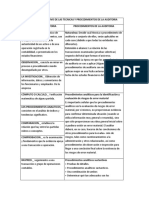

- Cuadro Comparativo de Las Tecnicas y Procedimientos de La AuditoriaDocumento2 páginasCuadro Comparativo de Las Tecnicas y Procedimientos de La AuditoriaOmar Arana92% (12)

- Auditoria de Caja y BancosDocumento8 páginasAuditoria de Caja y Bancosboo CoronadoAún no hay calificaciones

- Manual de Procedimientos Del Sistema de Contabilidad Integrada1Documento3 páginasManual de Procedimientos Del Sistema de Contabilidad Integrada1richard manuel quispe vinoAún no hay calificaciones

- Universidad CatolicaDocumento12 páginasUniversidad CatolicaluisAún no hay calificaciones

- Informe Final Manual de Organización Bernardin de Venezuela Ca - UptaebDocumento59 páginasInforme Final Manual de Organización Bernardin de Venezuela Ca - UptaebBertha PérezAún no hay calificaciones

- Catalogo de Cuentas ContablesDocumento22 páginasCatalogo de Cuentas ContablesNadia SánchezAún no hay calificaciones

- Proyecto Resolución 000000 de 19-08-2022Documento2132 páginasProyecto Resolución 000000 de 19-08-2022andres mauricio mosquera quiñonesAún no hay calificaciones

- SE 02 004 B - EconomicoSeccionSegundaDocumento5 páginasSE 02 004 B - EconomicoSeccionSegundaPablo HAún no hay calificaciones

- La Contabilidad Administrativa y La Organización de Negocios Basado en El Libro Contabilidad Administrativa Autores Horngren, Sundem, StrattonDocumento3 páginasLa Contabilidad Administrativa y La Organización de Negocios Basado en El Libro Contabilidad Administrativa Autores Horngren, Sundem, Strattonmem053840Aún no hay calificaciones

- Foro de Sistemas y Procesos ContablesDocumento3 páginasForo de Sistemas y Procesos ContablesLuis BenitezAún no hay calificaciones

- BOLETÍN 3030-Importancia y Riesgo Relativo de AuditoriaDocumento4 páginasBOLETÍN 3030-Importancia y Riesgo Relativo de AuditoriaRafael GarciaAún no hay calificaciones

- Plantilla Base de Retroalimentacion Curso Fase 3Documento53 páginasPlantilla Base de Retroalimentacion Curso Fase 3salig27100% (1)

- Examen de Costo de VentasDocumento11 páginasExamen de Costo de VentasAngela Loli OsorioAún no hay calificaciones

- 1.4.088 Finanzas 30-03-2021Documento6 páginas1.4.088 Finanzas 30-03-2021Franco CampanuucciAún no hay calificaciones

- Actividad 1 Contabilidad Financiera 3Documento20 páginasActividad 1 Contabilidad Financiera 3dayana sotoAún no hay calificaciones

- Balance General DesarrolladoDocumento3 páginasBalance General Desarrolladorovc17_03_87Aún no hay calificaciones

- Nia 800Documento5 páginasNia 800william sonAún no hay calificaciones

- TAREA 1-Páginas-2-7Documento6 páginasTAREA 1-Páginas-2-7xavier linzanAún no hay calificaciones

- Casos PrácticosDocumento6 páginasCasos PrácticosFabiola CansecoAún no hay calificaciones

- Contador Puede Ser SocioDocumento3 páginasContador Puede Ser SocioHERNAN SALCEDOAún no hay calificaciones

- Ratios ApazaDocumento43 páginasRatios ApazaGabriel Pachas AlvaradoAún no hay calificaciones

- 2022-C5-1 CIFB Reconocimiento CTASDocumento1 página2022-C5-1 CIFB Reconocimiento CTASfernanda andrea rosado tapiaAún no hay calificaciones

- Manual Del Cálculo Financiero - PachecoDocumento95 páginasManual Del Cálculo Financiero - PachecoLesly CruzAún no hay calificaciones

- Cementos PacasmayoDocumento40 páginasCementos PacasmayoLIMAAún no hay calificaciones

- AUDITORIA NOCTURNA, AUDITORIA DE INGRESOS, RamonaDocumento9 páginasAUDITORIA NOCTURNA, AUDITORIA DE INGRESOS, RamonaSharolin Muse MartinezAún no hay calificaciones

- Tipos y Modelos de Dictamenes de AuditoriaDocumento12 páginasTipos y Modelos de Dictamenes de AuditoriaLucero Siguas RiveraAún no hay calificaciones

- Diferencias Temporales y PermanentesDocumento7 páginasDiferencias Temporales y PermanentesedwinAún no hay calificaciones

- Clasificacion - Actividad Economica - Costa Rica 2011 - Vol IDocumento453 páginasClasificacion - Actividad Economica - Costa Rica 2011 - Vol ILarry ToruñoAún no hay calificaciones