También podría gustarte

- Caso Practico ClinicaDocumento3 páginasCaso Practico ClinicaMarifer Muñoz Navas100% (1)

- Material CCE - 06 Besley&Brigham - FINCDocumento21 páginasMaterial CCE - 06 Besley&Brigham - FINCAnely De Los SantosAún no hay calificaciones

- Aplicacion Niff Bancos PDFDocumento3 páginasAplicacion Niff Bancos PDFYaneth RamosAún no hay calificaciones

- Auditoria PDFDocumento88 páginasAuditoria PDFJose Luis CholanAún no hay calificaciones

- Ejercicio 2 Conta VIDocumento11 páginasEjercicio 2 Conta VIRony TCAún no hay calificaciones

- Concha y Toro ResumidaDocumento20 páginasConcha y Toro ResumidaAlbertAndruAún no hay calificaciones

- Estados Financieros Sodimac Diciembre 2020 PDFDocumento122 páginasEstados Financieros Sodimac Diciembre 2020 PDFgrisell valdiviaAún no hay calificaciones

- Origen y Evolución de La Dirección EstratégicaDocumento7 páginasOrigen y Evolución de La Dirección EstratégicaMariana MortaudAún no hay calificaciones

- Caso Fannie Mae y Freddie MacDocumento10 páginasCaso Fannie Mae y Freddie MaclilianaAún no hay calificaciones

- Anteproyecto Final Maria Luisa Paz Casu1Documento14 páginasAnteproyecto Final Maria Luisa Paz Casu1Karen VillegasAún no hay calificaciones

- Unidad 5 Actividad 2Documento3 páginasUnidad 5 Actividad 2mario alberto rodriguez barbozaAún no hay calificaciones

- Nia 230 Papeles de TrabajoDocumento38 páginasNia 230 Papeles de TrabajoKaren PintoAún no hay calificaciones

- Resumen - Reconocimiento de Los Efectos de La Inflación en El Activo y Pasivo CirculanteDocumento5 páginasResumen - Reconocimiento de Los Efectos de La Inflación en El Activo y Pasivo CirculanteCarlos Javier Mandujano LeijaAún no hay calificaciones

- Soluciondelcapitulo 20 DemacroeconomiaDocumento5 páginasSoluciondelcapitulo 20 DemacroeconomiaannjelAún no hay calificaciones

- Foro Analisis FinancieroDocumento3 páginasForo Analisis FinancieroJorge Gonzales LlanosAún no hay calificaciones

- ESPOCHDocumento17 páginasESPOCHJime IbarraAún no hay calificaciones

- Medidas de Tendencia Central - Ejercicios ContabilidadDocumento2 páginasMedidas de Tendencia Central - Ejercicios ContabilidadSamer SamameAún no hay calificaciones

- Caso Practico - Juan Carlos Santillán AmbiDocumento10 páginasCaso Practico - Juan Carlos Santillán AmbiJUANK100% (1)

- Decisión de Financiamiento A Corto Plazo Finanzas 1 USACDocumento9 páginasDecisión de Financiamiento A Corto Plazo Finanzas 1 USACManuel AlejandroAún no hay calificaciones

- Cuestionario de auditoría financieraDocumento10 páginasCuestionario de auditoría financieraEduardo PinosAún no hay calificaciones

- Problemas Administración FinancieraDocumento29 páginasProblemas Administración FinancieragarygallardoAún no hay calificaciones

- Implementación de herramientas tecnológicasDocumento5 páginasImplementación de herramientas tecnológicasAxel DíazAún no hay calificaciones

- Caso 1 Industria Pefrexport-Scop Solucion 7anDocumento75 páginasCaso 1 Industria Pefrexport-Scop Solucion 7anAndreina RodriguezAún no hay calificaciones

- Diseño de Estraegia FinancieraDocumento10 páginasDiseño de Estraegia FinancierabrigidaAún no hay calificaciones

- Evaluación en Línea Contabilidad 2022-1 - Revisión Del IntentoDocumento8 páginasEvaluación en Línea Contabilidad 2022-1 - Revisión Del IntentoYahaira Fernández MontesAún no hay calificaciones

- Análisis de los puntos fuertes y débiles de Telepizza desde una perspectiva patrimonial, económica y de rentabilidadDocumento3 páginasAnálisis de los puntos fuertes y débiles de Telepizza desde una perspectiva patrimonial, económica y de rentabilidadCarlos Eduardo Guerrero LuisAún no hay calificaciones

- oBLIGACIONES cASABACADocumento11 páginasoBLIGACIONES cASABACAJF MusicAún no hay calificaciones

- Caso Analisis Vertical y Horizontal ResueltoDocumento14 páginasCaso Analisis Vertical y Horizontal ResueltoMARGARITA LUCIA SOLIS ALVITESAún no hay calificaciones

- Farmacia BenavidesDocumento3 páginasFarmacia BenavidesAnonymous TwhX9lXzAún no hay calificaciones

- Taller Media - MovilDocumento37 páginasTaller Media - MovilKevin ArdilaAún no hay calificaciones

- Auditoria Galletas QuinoaDocumento37 páginasAuditoria Galletas QuinoaCrisymax Avalos FloresAún no hay calificaciones

- 1º Examen Parcial Auditoria FinancieraDocumento3 páginas1º Examen Parcial Auditoria FinancieraMaricielo León EncisoAún no hay calificaciones

- Análisis Estados FinancierosDocumento14 páginasAnálisis Estados Financierosmario anibalAún no hay calificaciones

- Nic2 InventariosDocumento49 páginasNic2 Inventarioslis0% (1)

- EFE-Generalidades-CandelariaDocumento11 páginasEFE-Generalidades-Candelarialeosan87100% (1)

- Analisis Financiero NutresaDocumento19 páginasAnalisis Financiero NutresaYesiik Palaciios100% (1)

- Análisis Financiero UODI CPPC EVADocumento10 páginasAnálisis Financiero UODI CPPC EVAMauricio CharresAún no hay calificaciones

- 4.el Costo de Capital PDFDocumento50 páginas4.el Costo de Capital PDFitalletzi jarquinAún no hay calificaciones

- Tarea 3Documento3 páginasTarea 3Keila PitaAún no hay calificaciones

- Ejercicio Van Tir PaybackDocumento4 páginasEjercicio Van Tir PaybackLUIS NT BELTRAN BERROCALAún no hay calificaciones

- Activo-Esquema y Conceptos Generales ContabilidadDocumento39 páginasActivo-Esquema y Conceptos Generales ContabilidadAbril TrevizoAún no hay calificaciones

- Analisis Cuantitativo PDFDocumento26 páginasAnalisis Cuantitativo PDFpamela mirandaAún no hay calificaciones

- Estrategia Financiera MinoristaDocumento10 páginasEstrategia Financiera MinoristaLuis Torres Martinez100% (1)

- Ejercicios S.B.C.Documento3 páginasEjercicios S.B.C.Omar QuirozAún no hay calificaciones

- Razones para MercadotecniaDocumento59 páginasRazones para MercadotecniaRita Mis Uc100% (1)

- Programa Estrategia de NegocioDocumento11 páginasPrograma Estrategia de NegocioAna GomezAún no hay calificaciones

- AA7 Interpretación de Estados FinancierosDocumento11 páginasAA7 Interpretación de Estados FinancierosDIEGO ANDRES MORENO VASQUEZAún no hay calificaciones

- Confiteca Planificación FinDocumento24 páginasConfiteca Planificación Finaleja100% (1)

- Perfil Quala S A PDFDocumento10 páginasPerfil Quala S A PDFpaola andrea vásquez martínAún no hay calificaciones

- IAS 1 Presentación de Estados Financieros PDFDocumento90 páginasIAS 1 Presentación de Estados Financieros PDFKaterine CelisAún no hay calificaciones

- Teorico Contabilidad IIDocumento77 páginasTeorico Contabilidad IIPaula FerrésAún no hay calificaciones

- Practica de Presupuesto Emp Unidad IIDocumento24 páginasPractica de Presupuesto Emp Unidad IIRubi QuezadaAún no hay calificaciones

- VidiaDocumento159 páginasVidialuisAún no hay calificaciones

- Análisis financiero y opciones de financiamiento para Automóviles Veloz LTDADocumento4 páginasAnálisis financiero y opciones de financiamiento para Automóviles Veloz LTDALuis SandovalAún no hay calificaciones

- Analisis FinancieroDocumento91 páginasAnalisis FinancieromercenariussAún no hay calificaciones

- Monografia 1Documento33 páginasMonografia 1Juan MartinAún no hay calificaciones

- Informe Final Segunda Emision de Obligaciones CofinaDocumento43 páginasInforme Final Segunda Emision de Obligaciones CofinaDavidexmx EuclonAún no hay calificaciones

- Documento para El Entendimiento de La EntidadDocumento19 páginasDocumento para El Entendimiento de La Entidadalejandra guzmanAún no hay calificaciones

- Molde-Flujo de Fondos de Un ProyectoDocumento4 páginasMolde-Flujo de Fondos de Un ProyectoLuisa Ramirez100% (1)

- Restructuración del área de RRHHDocumento26 páginasRestructuración del área de RRHHFiorella Cristy ValdiviaAún no hay calificaciones

- Diseño PredialDocumento2 páginasDiseño PredialjuanAún no hay calificaciones

- Noticias MicroeconomicasDocumento13 páginasNoticias MicroeconomicasnestorAún no hay calificaciones

- Estudio de La Cuenca de Pisac-CuscoDocumento38 páginasEstudio de La Cuenca de Pisac-CuscoJeancarlo PachecoAún no hay calificaciones

- Practica 02 Principios de EconomíaDocumento2 páginasPractica 02 Principios de EconomíaangelgplacenciaAún no hay calificaciones

- Qué Hemos Aprendido Del Uso de Biomasa para Cocinar en Los Hogares de AMÉRICA CENTRALDocumento146 páginasQué Hemos Aprendido Del Uso de Biomasa para Cocinar en Los Hogares de AMÉRICA CENTRALsya2501Aún no hay calificaciones

- Resumen Deee Estrategia de Operaciones y SuministroDocumento2 páginasResumen Deee Estrategia de Operaciones y SuministroToñoRiveraAún no hay calificaciones

- Material Practico 2016 - Capitulo IVDocumento8 páginasMaterial Practico 2016 - Capitulo IVAgustín MurgaAún no hay calificaciones

- Acta 1Documento4 páginasActa 1Dario Nicolas Sanchez MontenegroAún no hay calificaciones

- La Elasticidad de La OfertaDocumento13 páginasLa Elasticidad de La OfertaSofía Ore MoleroAún no hay calificaciones

- Bona FontDocumento3 páginasBona FontcarlosAún no hay calificaciones

- Como Escribir Cartas Formales en InglésDocumento6 páginasComo Escribir Cartas Formales en InglésjavilinaAún no hay calificaciones

- Cepal Capital Social y Reduccion de La Pobreza en Busca de Un Nuevo ParadigmaDocumento589 páginasCepal Capital Social y Reduccion de La Pobreza en Busca de Un Nuevo ParadigmaAldo HermenegildoAún no hay calificaciones

- Contrato de ArrendamientoDocumento3 páginasContrato de ArrendamientoPercy Camarena SanchezAún no hay calificaciones

- Caso II KodakDocumento8 páginasCaso II KodakLaurel MatthewsAún no hay calificaciones

- Capitalización CompuestaDocumento17 páginasCapitalización CompuestaPilar Jiménez PérezAún no hay calificaciones

- Informe Venezolanos en El PerúDocumento14 páginasInforme Venezolanos en El PerúDani Mogrovejo100% (1)

- Proyecto Reciclaje de UtilesDocumento11 páginasProyecto Reciclaje de Utilesseck360100% (1)

- Elaboracion de Costos de Produccion AgricolaDocumento116 páginasElaboracion de Costos de Produccion AgricolaGiovanny Valdivia Vera79% (14)

- S1 201701031518084148Documento23 páginasS1 201701031518084148Jared Ramiro AndrewAún no hay calificaciones

- Modelo de Toma de Decisiones Politecnico Gran Colombiano QuizDocumento10 páginasModelo de Toma de Decisiones Politecnico Gran Colombiano QuizMaria de los ángeles GómezAún no hay calificaciones

- CAPÍTULO II Teoría de La ProducciónDocumento16 páginasCAPÍTULO II Teoría de La ProducciónELIAN PIZANGOAún no hay calificaciones

- Proyecto Microeconomía El Caso SúperFly Agosto 2015 - DocxDocumento5 páginasProyecto Microeconomía El Caso SúperFly Agosto 2015 - DocxH3k70rAún no hay calificaciones

- Evaluacion Final Pago y Riesgo InternacionalDocumento7 páginasEvaluacion Final Pago y Riesgo Internacionalomar herazo mestraAún no hay calificaciones

- Formulario Reservas A Distancia Hostales RD (1) Jimena EstradaDocumento1 páginaFormulario Reservas A Distancia Hostales RD (1) Jimena EstradaJimenaAún no hay calificaciones

- Biografia de Los Hermanos ShlumbergerDocumento3 páginasBiografia de Los Hermanos ShlumbergerJONATHAN JESUS HERNANDEZ MARTINEZAún no hay calificaciones

- BCP - Credito HipotecarioDocumento54 páginasBCP - Credito HipotecarioMirian QuisAñamuroAún no hay calificaciones

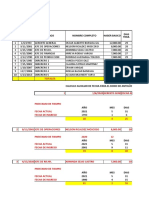

- Planilla de Sueldo y Salario BoliviaDocumento14 páginasPlanilla de Sueldo y Salario BoliviaAlfredo rosales50% (2)

- Informe Matematicas FinancierasDocumento5 páginasInforme Matematicas Financierasw cardonaAún no hay calificaciones

- CEVALDOMDocumento6 páginasCEVALDOMEdith HenriquezAún no hay calificaciones