También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Caso de Estudio ABP ApalancamientoDocumento3 páginasCaso de Estudio ABP ApalancamientoFatima FigueroaAún no hay calificaciones

- Caso de Estudio ABP - CBNDocumento2 páginasCaso de Estudio ABP - CBNAdriana Ximena Alvarez MendozaAún no hay calificaciones

- Costos Unidad 2 y 3Documento6 páginasCostos Unidad 2 y 3CesarGarciaAún no hay calificaciones

- CASOS CVU - Clase 16.08Documento6 páginasCASOS CVU - Clase 16.08carina gardinAún no hay calificaciones

- Punto de EquilibrioDocumento3 páginasPunto de EquilibrioKevin CastilloAún no hay calificaciones

- Casos Puntos de Equilibrio 3Documento4 páginasCasos Puntos de Equilibrio 3Luis Alberto SanchezAún no hay calificaciones

- Parcial de Finanzas Corporativa S2Documento2 páginasParcial de Finanzas Corporativa S2Rafael MartinezAún no hay calificaciones

- Ejercicios Costeo VariableDocumento7 páginasEjercicios Costeo Variablemaymendozap0% (3)

- Contabilidad Administrativa y de CostosDocumento2 páginasContabilidad Administrativa y de CostosJairo Andres Oñate BarriosAún no hay calificaciones

- Tarea #02 Sistema Presupuestario 2022-3 2Documento2 páginasTarea #02 Sistema Presupuestario 2022-3 2josecaldeleoAún no hay calificaciones

- Tarea CreditosDocumento4 páginasTarea Creditostorreselmer565Aún no hay calificaciones

- Casos CvuDocumento5 páginasCasos Cvulventuraincio0% (2)

- Ejercicios Analisis CvuDocumento6 páginasEjercicios Analisis CvuAlberto Riaño AnguloAún no hay calificaciones

- Fundamentos de Costos y PresupuestosDocumento4 páginasFundamentos de Costos y PresupuestosRafael Hancco CruzAún no hay calificaciones

- HDJDDocumento9 páginasHDJDJoselyne Estefanía Soledispa MezonesAún no hay calificaciones

- Practicas de Punto de EquilibrioDocumento3 páginasPracticas de Punto de EquilibrioMelvy Quispe100% (2)

- Sesion 5 - Problemas Sesión 8Documento3 páginasSesion 5 - Problemas Sesión 8alexeitoAún no hay calificaciones

- Examen Final Tipo 2Documento3 páginasExamen Final Tipo 2Renzo De la CruzAún no hay calificaciones

- Romica Lincy Romain Control 8Documento8 páginasRomica Lincy Romain Control 8Romica Romain80% (5)

- Costos TotalesDocumento6 páginasCostos TotalesLuisAldoAún no hay calificaciones

- Examen de Grado Bolo No 61Documento3 páginasExamen de Grado Bolo No 61Fanor Duvan Jimenez Cerinza100% (1)

- Casos Estrategias FinancierasDocumento14 páginasCasos Estrategias FinancierasclaraAún no hay calificaciones

- Practica Adm Del Capital de Trabajo 1 2021Documento5 páginasPractica Adm Del Capital de Trabajo 1 2021Orellana Villanueva MercedesAún no hay calificaciones

- Simulador FinanzasDocumento19 páginasSimulador FinanzasmaurozaldivarjcfrAún no hay calificaciones

- ACTIVIDAD - Punto - de - EquilibrioDocumento3 páginasACTIVIDAD - Punto - de - EquilibrioCARMEN DEL ROSARIOAún no hay calificaciones

- Práctica Unidad IIDocumento13 páginasPráctica Unidad IIRoque MolinaAún no hay calificaciones

- Practica03-Punto Equilibrio y ApalancamientosDocumento2 páginasPractica03-Punto Equilibrio y ApalancamientosBuenbolivianoAún no hay calificaciones

- PresupuestoDocumento4 páginasPresupuestoYeimer Iguaran MorenoAún no hay calificaciones

- Laboratorio Repaso FinalDocumento3 páginasLaboratorio Repaso FinalAlejo62502Aún no hay calificaciones

- Deber 3.2 (Cap 3)Documento3 páginasDeber 3.2 (Cap 3)Joselyne Estefanía Soledispa Mezones100% (1)

- Ejercicios Analisis CvuDocumento6 páginasEjercicios Analisis CvuJulieth Muñoz FernandezAún no hay calificaciones

- Ejercicios de DiagnosticoDocumento12 páginasEjercicios de DiagnosticoAdela DenisAún no hay calificaciones

- s5 - Casos Umbral de RentabilidadDocumento10 páginass5 - Casos Umbral de RentabilidadDaniel Will Morales GuerreroAún no hay calificaciones

- PD3-B Costo, Volumen, Utilidad RevDocumento4 páginasPD3-B Costo, Volumen, Utilidad RevdavidlimasAún no hay calificaciones

- Wa0003 PDFDocumento19 páginasWa0003 PDFÁngela EstradaAún no hay calificaciones

- Presupuesto de Ventas Distribuido Por PeriodosDocumento2 páginasPresupuesto de Ventas Distribuido Por PeriodosMayra LopezAún no hay calificaciones

- Problemario PDFDocumento18 páginasProblemario PDFBrenda123Aún no hay calificaciones

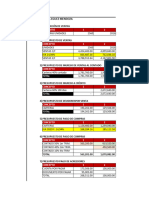

- Utilidad Bruta 210,000 30.0% 255,000 105,000 Utilidad OperativaDocumento4 páginasUtilidad Bruta 210,000 30.0% 255,000 105,000 Utilidad OperativaJesareli de los Angeles Garcia RuizAún no hay calificaciones

- Balotario de FinanzasDocumento7 páginasBalotario de FinanzasjukarmatrixAún no hay calificaciones

- Ejercicios Capitulo 10Documento7 páginasEjercicios Capitulo 10Maythe Morales67% (3)

- Flujo de Caja Operativo N°2 - Industrias TIFFANY SDocumento4 páginasFlujo de Caja Operativo N°2 - Industrias TIFFANY SDanilo Santana Higuita100% (1)

- FINANZASDocumento1 páginaFINANZASchoquesanchezjhoselin2023eAún no hay calificaciones

- Carlos Perez 171123Documento10 páginasCarlos Perez 171123Dionelsys MarinAún no hay calificaciones

- Prueba de DiagnosticoDocumento31 páginasPrueba de DiagnosticoMonica OrtizAún no hay calificaciones

- Ejercicios Practicos de CostosDocumento6 páginasEjercicios Practicos de CostosLuisAldoAún no hay calificaciones

- Proyecto Formativo Analisis Financiero CBN-1Documento23 páginasProyecto Formativo Analisis Financiero CBN-1Paulina Biracoti AyalaAún no hay calificaciones

- Taller de Costo-Volumen-Utilidad y Punto de EquilibrioDocumento4 páginasTaller de Costo-Volumen-Utilidad y Punto de EquilibrioManuel Tutacha ™Aún no hay calificaciones

- FLUJO DE CAJA OPERATIVO N°2 - Industrias TIFFANY SDocumento4 páginasFLUJO DE CAJA OPERATIVO N°2 - Industrias TIFFANY Sana naranjoAún no hay calificaciones

- Problemas CVUDocumento2 páginasProblemas CVURomar MaytaAún no hay calificaciones

- Patricia - Zúñiga Tarea8 CTDDocumento11 páginasPatricia - Zúñiga Tarea8 CTDPatricia Zuñiga100% (2)

- Seguridad e Higiene IndustrialDocumento14 páginasSeguridad e Higiene IndustrialSaori Tamiko Kuroda CalvoAún no hay calificaciones

- Taller de Analisis de Equilibrio para Cumplimiento de Metas de Ingresos Frente A Los Costos (1) 2023-2Documento4 páginasTaller de Analisis de Equilibrio para Cumplimiento de Metas de Ingresos Frente A Los Costos (1) 2023-2Paola Andrea Velez MontesAún no hay calificaciones

- APE 1 IncompletaDocumento2 páginasAPE 1 IncompletaIvonne beatriz Sandoval quiñonezAún no hay calificaciones

- Ejer Cici Osc VuDocumento5 páginasEjer Cici Osc VuJESSICA GALLARDOAún no hay calificaciones

- Taller de Analisis de Equilibrio para Cumplimiento de Metas de Ingresos Frente A Los CostosDocumento4 páginasTaller de Analisis de Equilibrio para Cumplimiento de Metas de Ingresos Frente A Los CostosTefa Montoya0% (1)

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2018De EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Aún no hay calificaciones

- Comercial Rafael SRL CP1Documento9 páginasComercial Rafael SRL CP1Alicia MendozaAún no hay calificaciones

- Finanzas IDocumento1 páginaFinanzas IAlicia MendozaAún no hay calificaciones

- CuestionarioDocumento5 páginasCuestionarioAlicia MendozaAún no hay calificaciones

- BancosDocumento8 páginasBancosAlicia MendozaAún no hay calificaciones

- Finanzas IDocumento2 páginasFinanzas IAlicia MendozaAún no hay calificaciones

- CuestionarioDocumento4 páginasCuestionarioAlicia MendozaAún no hay calificaciones

- Bse 500Documento4 páginasBse 500atma12321Aún no hay calificaciones

- CuestionarioDocumento5 páginasCuestionarioAlicia MendozaAún no hay calificaciones

- Dialnet TopicosSelectosDeRecursos 564993Documento145 páginasDialnet TopicosSelectosDeRecursos 564993Andrea LAún no hay calificaciones

- Licas CC PDFDocumento309 páginasLicas CC PDFDiego Pérez AlarcónAún no hay calificaciones

- DALETDocumento10 páginasDALETPlomeria Central100% (1)

- Mélendez. Carlos - Algunos Detalles Familiares Sobre Fray Jose Antonio de Liendo y Goicochea PDFDocumento9 páginasMélendez. Carlos - Algunos Detalles Familiares Sobre Fray Jose Antonio de Liendo y Goicochea PDFSirias_07Aún no hay calificaciones

- Actividades Semana 6 oRGANIZACION DE EMPRESASDocumento4 páginasActividades Semana 6 oRGANIZACION DE EMPRESASCLARIBEL DURANAún no hay calificaciones

- Euseda Aguilar, Ronald Arnoldo - Teoría de La Sanción AdministrativaDocumento46 páginasEuseda Aguilar, Ronald Arnoldo - Teoría de La Sanción AdministrativaMortycierAún no hay calificaciones

- Reseña Historica Del ComercioDocumento5 páginasReseña Historica Del Comercioluzi_g19Aún no hay calificaciones

- Facultad de Derecho y HumanidadesDocumento5 páginasFacultad de Derecho y HumanidadesYadhira Silene Periche ChapilliquenAún no hay calificaciones

- SmtaDocumento6 páginasSmtaAilin Johana Badel0% (1)

- Entel Etapa PreparatoriaDocumento5 páginasEntel Etapa PreparatoriaoscarinAún no hay calificaciones

- Pagina de Revista - SANTA MARIA LA ANTIGUA DE DARIENDocumento1 páginaPagina de Revista - SANTA MARIA LA ANTIGUA DE DARIENNitzela Bernal Navia100% (1)

- MANUAL DE PROCESO Nivelacion de MesasDocumento6 páginasMANUAL DE PROCESO Nivelacion de Mesasjose bolivarAún no hay calificaciones

- Navegadores - Computo IiDocumento11 páginasNavegadores - Computo Iigabriel abitiaAún no hay calificaciones

- Ejemplo de Plan de NegocioDocumento23 páginasEjemplo de Plan de NegocioElíasDeLaCruzCastroAún no hay calificaciones

- GUDIÑO KIEFFER Pecadores, Anál - Tacconiliteraturasmodernas31 PDFDocumento22 páginasGUDIÑO KIEFFER Pecadores, Anál - Tacconiliteraturasmodernas31 PDFLaura BenitezAún no hay calificaciones

- Decreto 2838 de 2006 Leche CrudaDocumento4 páginasDecreto 2838 de 2006 Leche CrudaYeny_Gonzalez_2746Aún no hay calificaciones

- Desarrollo de EnfermeriaDocumento23 páginasDesarrollo de EnfermeriaCarlos Enrique ChilelAún no hay calificaciones

- Avenimiento Labra Con Labra - Docx-2Documento7 páginasAvenimiento Labra Con Labra - Docx-2Abogado San ClementeAún no hay calificaciones

- Homilía Ii Dom de Cuaresma CDocumento2 páginasHomilía Ii Dom de Cuaresma CRafa GonguzAún no hay calificaciones

- Ppt. Sesion 05-Actitud Mental Positiva.Documento16 páginasPpt. Sesion 05-Actitud Mental Positiva.MASHEL DALUNAHEL FLORES ROJASAún no hay calificaciones

- Aun Votas Merluzo - PDFDocumento108 páginasAun Votas Merluzo - PDFBIBLIOTECA POLITICAMENTE INCORRECTAAún no hay calificaciones

- Mi Propia EspiritualidadDocumento11 páginasMi Propia EspiritualidadJose Miguel Montoya Londo�oAún no hay calificaciones

- 4 2018 Declaración I Conferencia Iberoamericana de Ministros de Economía y Turismo. 6 PágsDocumento6 páginas4 2018 Declaración I Conferencia Iberoamericana de Ministros de Economía y Turismo. 6 PágsMartha Rosalía Sánchez LópezAún no hay calificaciones

- Dinámicas Del Proceso Constitucional Salvadoreño - José Arturo Tovar PeelDocumento16 páginasDinámicas Del Proceso Constitucional Salvadoreño - José Arturo Tovar PeelArturo Tovar PeelAún no hay calificaciones

- Mapa Concepcion de InfanciaDocumento6 páginasMapa Concepcion de InfanciafernandaAún no hay calificaciones

- Eje 4 Formulacion y Evaluacion de ProyectosDocumento7 páginasEje 4 Formulacion y Evaluacion de ProyectosMaria Paula Santana LeguizamonAún no hay calificaciones

- Ejercicio de Planeacion Agregada Tabla CompletaDocumento1 páginaEjercicio de Planeacion Agregada Tabla CompletaIvan LopezAún no hay calificaciones

- Oferta Academica 2022-2 SiaceDocumento15 páginasOferta Academica 2022-2 SiaceDouglasAún no hay calificaciones

- Merlinsky La Espiral Del ConflictoDocumento28 páginasMerlinsky La Espiral Del Conflictoosvaldo360Aún no hay calificaciones

- Manual Instrucciones Funcionamiento Matenimiento Camiones c500 w900 t800 t600 Kenworth PDFDocumento370 páginasManual Instrucciones Funcionamiento Matenimiento Camiones c500 w900 t800 t600 Kenworth PDFgonzaloAún no hay calificaciones