100% encontró este documento útil (2 votos)

1K vistas8 páginasS01-Tarea1-Solucion de Casos - Ac

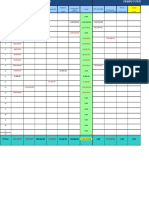

El resumen describe dos casos prácticos de estados financieros. El primer caso trata sobre la empresa Hotel El Mirador y cómo se ordenaron sus cuentas después de que se desordenaran. Se presentan los estados financieros reordenados incluyendo el balance general y el estado de ganancias y pérdidas. El segundo caso trata sobre la empresa comercial AXA y pide elaborar su estado de resultados del año 2016 y su balance de situación financiera al 31/12/16 a partir de la información provista sobre sus transacciones.

Cargado por

FreddyDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (2 votos)

1K vistas8 páginasS01-Tarea1-Solucion de Casos - Ac

El resumen describe dos casos prácticos de estados financieros. El primer caso trata sobre la empresa Hotel El Mirador y cómo se ordenaron sus cuentas después de que se desordenaran. Se presentan los estados financieros reordenados incluyendo el balance general y el estado de ganancias y pérdidas. El segundo caso trata sobre la empresa comercial AXA y pide elaborar su estado de resultados del año 2016 y su balance de situación financiera al 31/12/16 a partir de la información provista sobre sus transacciones.

Cargado por

FreddyDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd