También podría gustarte

- Sistema de Control Interno de ParaguayDocumento21 páginasSistema de Control Interno de ParaguayhernanpaulAún no hay calificaciones

- CLASESDocumento153 páginasCLASESSTANLEYAún no hay calificaciones

- Actividad 3Documento5 páginasActividad 3NELYS MATOSAún no hay calificaciones

- Marco Teórico Del Control InternoDocumento4 páginasMarco Teórico Del Control Internoalejandrahernan773Aún no hay calificaciones

- Ley 28716 Ley de Control Interno de Las Entidades Del EstadoDocumento62 páginasLey 28716 Ley de Control Interno de Las Entidades Del EstadogiuliannahcAún no hay calificaciones

- CONTROL INTERNO Unidad 2Documento10 páginasCONTROL INTERNO Unidad 2Leidy Zabaleta SalasAún no hay calificaciones

- Trabajo de Cuestionario y AnalisisDocumento6 páginasTrabajo de Cuestionario y AnalisisGrafisol PexAún no hay calificaciones

- Grupo 3 - Sistema de ControlDocumento46 páginasGrupo 3 - Sistema de Controldiego mendezAún no hay calificaciones

- Actividad #5 - (Trabajo Colaborativo) Informe Sobre La Evaluación Del Control Interno de La Municipalidad Provincial de HuamangaDocumento8 páginasActividad #5 - (Trabajo Colaborativo) Informe Sobre La Evaluación Del Control Interno de La Municipalidad Provincial de HuamangaBrayan ObregonAún no hay calificaciones

- El Control Interno +cosoDocumento43 páginasEl Control Interno +cosorubi melinaAún no hay calificaciones

- Normas Generales de Control Gubernamental NGCGDocumento15 páginasNormas Generales de Control Gubernamental NGCGlidiaAún no hay calificaciones

- Secion 2Documento46 páginasSecion 2Henry Harada CarreraAún no hay calificaciones

- Tarea IV JUANocxDocumento6 páginasTarea IV JUANocxGeorgina MonteroAún no hay calificaciones

- Parcial Auditoría GubernamentalDocumento5 páginasParcial Auditoría Gubernamentalyonatan escobar reymundoAún no hay calificaciones

- Control InternoDocumento3 páginasControl Internohans romero rojasAún no hay calificaciones

- Control Interno y Gestion Admistrativa Xp.Documento16 páginasControl Interno y Gestion Admistrativa Xp.Jefferson JaimesAún no hay calificaciones

- Qué Buscan Las Organizaciones Con El Control InternoDocumento5 páginasQué Buscan Las Organizaciones Con El Control InternoJoel SousaAún no hay calificaciones

- AuditoriaDocumento28 páginasAuditoriaDe Caires DekaAún no hay calificaciones

- ISO 31000 Gestion RiesgoDocumento190 páginasISO 31000 Gestion Riesgojavier100% (2)

- g08 Auditoria InternaDocumento31 páginasg08 Auditoria InternaOliver PérezAún no hay calificaciones

- Cuestionario 3er Parcial DerDocumento9 páginasCuestionario 3er Parcial DerABDELAún no hay calificaciones

- Semana 4Documento36 páginasSemana 4San Ramón TarmaAún no hay calificaciones

- Ultima Tarea PDFDocumento14 páginasUltima Tarea PDFzoralis vidalAún no hay calificaciones

- GESTION PUBLICA - El Proceso de La Auditoría GubernamentalDocumento61 páginasGESTION PUBLICA - El Proceso de La Auditoría GubernamentalsirwillianAún no hay calificaciones

- Trabajo Ley 1178Documento13 páginasTrabajo Ley 1178Llanos Re100% (1)

- M19 U2 A30 Sanchez S.S.Documento9 páginasM19 U2 A30 Sanchez S.S.SILVIA SANCHEZAún no hay calificaciones

- SueldosDocumento10 páginasSueldosNelso GumercindoAún no hay calificaciones

- Auditoria InternaDocumento4 páginasAuditoria InternajasbleidyAún no hay calificaciones

- Monografia de Control InternoDocumento8 páginasMonografia de Control InternoHenrry DiazAún no hay calificaciones

- Definicion de AuditoriaDocumento3 páginasDefinicion de AuditoriaPamela Lizeth LFAún no hay calificaciones

- Aspectos Básicos de Los Tipos de AuditoríasDocumento3 páginasAspectos Básicos de Los Tipos de AuditoríasJessAún no hay calificaciones

- Auditoria GubernamentalDocumento22 páginasAuditoria Gubernamentaljuan_aguirre_4100% (1)

- ACTIVIDAD 7 Revisoria FiscalDocumento13 páginasACTIVIDAD 7 Revisoria FiscalFalla OscarAún no hay calificaciones

- Unidad Iii Principios, Criterios y Postulados en Auditoria Gubernamental Semana 9-13Documento32 páginasUnidad Iii Principios, Criterios y Postulados en Auditoria Gubernamental Semana 9-13AnthonyAún no hay calificaciones

- Módulo 6 - PEGPDocumento17 páginasMódulo 6 - PEGPBruno OjedaAún no hay calificaciones

- El Control Interno en El Sector PublicoDocumento3 páginasEl Control Interno en El Sector PublicomiguelAún no hay calificaciones

- Tarea Academica de AuditoriaDocumento3 páginasTarea Academica de AuditoriaMishell Borja SaldañaAún no hay calificaciones

- Semana 6 Sesion 1 Control Interno y Gestion de RiesgosDocumento187 páginasSemana 6 Sesion 1 Control Interno y Gestion de RiesgosRickAún no hay calificaciones

- Actividad 4. ComentarioDocumento3 páginasActividad 4. ComentarioKatthya VillegasAún no hay calificaciones

- Semana 1 Sistema Nacional de Control y Sus Organos ConformantesDocumento14 páginasSemana 1 Sistema Nacional de Control y Sus Organos ConformantesJhoy Aldair Curillo LópezAún no hay calificaciones

- AUDITORIADocumento181 páginasAUDITORIACamelo Bento Benito60% (5)

- Defina Que Es El Control Interno GubernamentalDocumento12 páginasDefina Que Es El Control Interno GubernamentalWiner gomezAún no hay calificaciones

- Julian Contreras Llallico Material de TrabajoDocumento77 páginasJulian Contreras Llallico Material de TrabajoJulio D. Páucar SalvadorAún no hay calificaciones

- Debate 2Documento2 páginasDebate 2jhenny k. fernandezAún no hay calificaciones

- Manual de Procedimiento Buena DefinicionDocumento15 páginasManual de Procedimiento Buena Definicionfred zamoraAún no hay calificaciones

- Qué Es El Sistema Nacional de ControlDocumento3 páginasQué Es El Sistema Nacional de ControlReng RNAún no hay calificaciones

- Modulo 9 - Sistema de ControlDocumento31 páginasModulo 9 - Sistema de ControlLuciano MoretAún no hay calificaciones

- La Auditoria Gubernamental, NIAS y NIAGASDocumento11 páginasLa Auditoria Gubernamental, NIAS y NIAGASNicole Frías JiménezAún no hay calificaciones

- Auditoria InternaDocumento25 páginasAuditoria InternaMilagros Machuca RamìrezAún no hay calificaciones

- Examen AuditoriaDocumento5 páginasExamen AuditoriaJackeline RíosAún no hay calificaciones

- Ensayo Control InternoDocumento10 páginasEnsayo Control InternoRafael SanchezAún no hay calificaciones

- 3era Evaluacion de Auditoria IIDocumento8 páginas3era Evaluacion de Auditoria IIHumberto QuijadaAún no hay calificaciones

- N° 5 - Auditoría GubernamentalDocumento10 páginasN° 5 - Auditoría GubernamentalMilagros Huarajare RamirezAún no hay calificaciones

- Control Interno Bajo El Enfoque COSODocumento71 páginasControl Interno Bajo El Enfoque COSOwankitaAún no hay calificaciones

- Control ExternoDocumento4 páginasControl ExternoVivian de los Angeles Coronel CusmaAún no hay calificaciones

- Marco ConceptualDocumento14 páginasMarco ConceptualJimmy Yuri Risco RojasAún no hay calificaciones

- Métodos y Técnicas para La Evaluación de Control InternoDocumento49 páginasMétodos y Técnicas para La Evaluación de Control InternoJuan Antonio Carvajal100% (7)

- Control InternoDocumento8 páginasControl InternoMirla FajardoAún no hay calificaciones

- Auditoria Gubernamental y GestionDocumento227 páginasAuditoria Gubernamental y GestionRaul Maita GuerreroAún no hay calificaciones

- Tarea 4 - Karina Salazar EspinozaDocumento6 páginasTarea 4 - Karina Salazar EspinozaKarina SalazarAún no hay calificaciones

- Tarea 2 - Karina Salazar EspinozaDocumento6 páginasTarea 2 - Karina Salazar EspinozaKarina SalazarAún no hay calificaciones

- Tarea 4 - Karina Salazar EspinozaDocumento2 páginasTarea 4 - Karina Salazar EspinozaKarina SalazarAún no hay calificaciones

- Tarea 4 - Karina Salazar EspinozaDocumento6 páginasTarea 4 - Karina Salazar EspinozaKarina SalazarAún no hay calificaciones

- Tarea 2 - Karina Salazar EspinozaDocumento3 páginasTarea 2 - Karina Salazar EspinozaKarina SalazarAún no hay calificaciones

- Tarea 1 - Karina Salazar EspinozaDocumento3 páginasTarea 1 - Karina Salazar EspinozaKarina SalazarAún no hay calificaciones

- Tarea 1 - Karina Salazar EspinozaDocumento3 páginasTarea 1 - Karina Salazar EspinozaKarina SalazarAún no hay calificaciones

- Eje 01Documento1 páginaEje 01Karina SalazarAún no hay calificaciones

- Resumen Final Estudios CulturalesDocumento20 páginasResumen Final Estudios CulturalesAgus SimeoneAún no hay calificaciones

- STR-509 - 23Documento2 páginasSTR-509 - 23Belen HernandezAún no hay calificaciones

- Actividad #2elizabeth - Acevedo-Estrategias - de - Planes - ProduccionDocumento6 páginasActividad #2elizabeth - Acevedo-Estrategias - de - Planes - ProduccionJean Brandon Contreras AcevedoAún no hay calificaciones

- Formato Bitácora - SISTEMASDocumento2 páginasFormato Bitácora - SISTEMASAndrésMárquezAún no hay calificaciones

- Carta Responsiva de Compraventa de Autopartes de Vehiculo Auto MotorDocumento1 páginaCarta Responsiva de Compraventa de Autopartes de Vehiculo Auto Motoremmanuel martinezAún no hay calificaciones

- Articles-124442 Recurso 2Documento15 páginasArticles-124442 Recurso 2Gerardo PerezAún no hay calificaciones

- Clasificacion de Las Tasas de Interes Activa-Pasiva Nominal - Efectiva-Vencida - Semana 5Documento15 páginasClasificacion de Las Tasas de Interes Activa-Pasiva Nominal - Efectiva-Vencida - Semana 5Walter Alberto Lopez ChavezAún no hay calificaciones

- Guia de RemisionDocumento5 páginasGuia de RemisionDIEGO ALEXANDER AGURTO MERA100% (1)

- Cuestionario de Auditoria FinancieraDocumento22 páginasCuestionario de Auditoria FinancieraCAMILA OVALLE CATALANAún no hay calificaciones

- Norma Iso 26000Documento34 páginasNorma Iso 26000Vanesa Belen100% (1)

- Microeconomc3ada IntermediaDocumento846 páginasMicroeconomc3ada IntermediaKarlita AguirreAún no hay calificaciones

- Informe 8 de Quimica AnaliticaDocumento10 páginasInforme 8 de Quimica AnaliticaPriscila LuceroAún no hay calificaciones

- Infografia AuditoriaDocumento6 páginasInfografia Auditoriajose vives carrilloAún no hay calificaciones

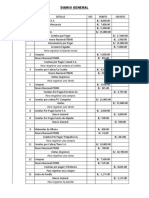

- Sistemas Contables (DIARIO GENERAL)Documento2 páginasSistemas Contables (DIARIO GENERAL)Jeaneli Lemos100% (4)

- EJERCICIO 2 Balanza de Pagos DeberDocumento3 páginasEJERCICIO 2 Balanza de Pagos DeberMusi GravitacionalAún no hay calificaciones

- Diagnostico Financiero de Alpina S.ADocumento22 páginasDiagnostico Financiero de Alpina S.AMariana Cutiva TafurAún no hay calificaciones

- 37 LiderazgoDocumento37 páginas37 LiderazgoIsabel PorrasAún no hay calificaciones

- Apuntes ItilDocumento6 páginasApuntes ItilBrandon Samuel Avila TarrilloAún no hay calificaciones

- Design FPGADocumento18 páginasDesign FPGALorena GinardAún no hay calificaciones

- Hca Analisis FinancieroDocumento27 páginasHca Analisis FinancieroANTONHY BRET PINTO PARIONAAún no hay calificaciones

- Cuentamatica: Sucursal Virtual Direccion: WWW - Santander.ClDocumento5 páginasCuentamatica: Sucursal Virtual Direccion: WWW - Santander.Clhector subiabreAún no hay calificaciones

- TDR Arena FinaDocumento4 páginasTDR Arena FinaArnaldo Beto Malaga QuispeAún no hay calificaciones

- Marco Teorico de Energias Renovable (Solar)Documento18 páginasMarco Teorico de Energias Renovable (Solar)AntoniioCeniiceros100% (1)

- Cotizacion de Liquidos PenetrantesDocumento5 páginasCotizacion de Liquidos PenetrantesMaldonado CarlosAún no hay calificaciones

- Tarea Modulo Operaciones en Sistemas de Gestión AMBIENTAL ISO 14001 de 2015Documento5 páginasTarea Modulo Operaciones en Sistemas de Gestión AMBIENTAL ISO 14001 de 2015Ketty Tamara100% (3)

- Chiofalo Maria Florencia Factura: OriginalDocumento3 páginasChiofalo Maria Florencia Factura: OriginalFlorencia ChiofaloAún no hay calificaciones

- Caja MenorDocumento4 páginasCaja MenorDaury BohorquezAún no hay calificaciones

- Lista Verificacion Sunafil PDFDocumento5 páginasLista Verificacion Sunafil PDFandres100% (1)

- Prospecto CONFIARDocumento2 páginasProspecto CONFIARMARLENE DIAZ FUENTESAún no hay calificaciones

- Upn Sesion 07 Ok Completo Adminop Control Estadístico de Procesos 2020-IDocumento25 páginasUpn Sesion 07 Ok Completo Adminop Control Estadístico de Procesos 2020-IHip Hop Beats Sk8Aún no hay calificaciones