También podría gustarte

- Auditoria FinancieraDocumento33 páginasAuditoria FinancieraRalphLópezMachaca100% (1)

- 2012 Guia1Documento33 páginas2012 Guia1Jossy CoreaAún no hay calificaciones

- EXAMENDocumento9 páginasEXAMENMiguel LuchinettiAún no hay calificaciones

- Ejercicios 1Documento6 páginasEjercicios 1Liesly Ortega RodriguezAún no hay calificaciones

- PD3 - Est. Flujos de Efectivo (Enunciado)Documento6 páginasPD3 - Est. Flujos de Efectivo (Enunciado)Andrea Talia Zolessi NietoAún no hay calificaciones

- A82 - Grupo 9 - Evidencia 1 - Grupo Finanzas SolidasDocumento19 páginasA82 - Grupo 9 - Evidencia 1 - Grupo Finanzas SolidasCari Florcita100% (1)

- PD3 2023-0 - Est. Flujos de Efectivo (Enunciado)Documento6 páginasPD3 2023-0 - Est. Flujos de Efectivo (Enunciado)Mónica Santos ArbizúAún no hay calificaciones

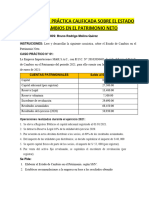

- Sesión #11 Práctica Calificada Sobre Estado de Cambios en El Patrimonio NetoDocumento4 páginasSesión #11 Práctica Calificada Sobre Estado de Cambios en El Patrimonio NetoVANESA FLOR DE MARIA ROMERO CARUAJULCAAún no hay calificaciones

- Ejercicios Prácticos NIIFDocumento5 páginasEjercicios Prácticos NIIFRICHARD TARDENCILLAAún no hay calificaciones

- Laboratorio 2 Auditoria 2Documento11 páginasLaboratorio 2 Auditoria 2Luis ArguetaAún no hay calificaciones

- Ejercicio ResueltoDocumento14 páginasEjercicio ResueltoDaniela PeraltaAún no hay calificaciones

- Capital de Trabajo YenyDocumento6 páginasCapital de Trabajo Yenyyudith.quispe.mAún no hay calificaciones

- PRACTICA #4 + Resolución-1Documento7 páginasPRACTICA #4 + Resolución-1ZafiroAún no hay calificaciones

- Taller PC1Documento13 páginasTaller PC1Mathias VieraAún no hay calificaciones

- Auditoria El Fraude S 1 (1) (1) .ADocumento33 páginasAuditoria El Fraude S 1 (1) (1) .ALuis Guillermo Guzman RivasAún no hay calificaciones

- Auditoria y DictamenDocumento10 páginasAuditoria y DictamenLuis Felipe Guamuch ArchilaAún no hay calificaciones

- CT Intermedia 2014-2Documento104 páginasCT Intermedia 2014-2Jorge PereiraAún no hay calificaciones

- Caso 4 Preparación de Estados Financieros Boutique CatzoneDocumento4 páginasCaso 4 Preparación de Estados Financieros Boutique CatzonejorgeAún no hay calificaciones

- Taller PC1: Saldo Saldo Cuentas Deudor Acreedor S/ SDocumento11 páginasTaller PC1: Saldo Saldo Cuentas Deudor Acreedor S/ SKattia SausaAún no hay calificaciones

- Auditoria II Notas A Los E.F.Documento25 páginasAuditoria II Notas A Los E.F.Angelito MoralesAún no hay calificaciones

- Caso Preparación de Estados Financieros Boutique CatzoneDocumento4 páginasCaso Preparación de Estados Financieros Boutique CatzoneRaul Kenny Surichaqui GarciaAún no hay calificaciones

- Pa1 Contabilidad GerencialDocumento5 páginasPa1 Contabilidad GerencialJavier Bravo MoralesAún no hay calificaciones

- CT Semana 1 - Elemento 6 y 7Documento9 páginasCT Semana 1 - Elemento 6 y 7lissetAún no hay calificaciones

- Primer Parcial Auditoria Ii - TeoricoDocumento9 páginasPrimer Parcial Auditoria Ii - TeoricoJefferson MoralesAún no hay calificaciones

- Sesión #11 Práctica Calificada Sobre Estado de Cambios en El Patrimonio NetoDocumento12 páginasSesión #11 Práctica Calificada Sobre Estado de Cambios en El Patrimonio Netojoseluisrabanalvargas100% (1)

- Laboratorio No. 1 NIA IDocumento3 páginasLaboratorio No. 1 NIA IdairyAún no hay calificaciones

- GrifoDocumento2 páginasGrifoJeyson Miguel Mercado ChirinosAún no hay calificaciones

- CASO 2 Electrodomesticos SADocumento9 páginasCASO 2 Electrodomesticos SAMiguel Infantes100% (1)

- Casos Practicos Sobre Capital de TrabajoDocumento18 páginasCasos Practicos Sobre Capital de Trabajoyudith.quispe.mAún no hay calificaciones

- Caso Integral - Libro DiarioDocumento4 páginasCaso Integral - Libro Diario60844238Aún no hay calificaciones

- Examen ParcialDocumento3 páginasExamen ParcialRaluj SheyAún no hay calificaciones

- Dinamica Elemento 5 - Patrimonio NetoDocumento13 páginasDinamica Elemento 5 - Patrimonio NetolearpAún no hay calificaciones

- PC2 8Documento11 páginasPC2 8Gerson RamirezAún no hay calificaciones

- PLANIFICACION Corporación El MANIQUIDocumento7 páginasPLANIFICACION Corporación El MANIQUILidia QuinoAún no hay calificaciones

- Trabajo Grupal No 2 UnmsmDocumento4 páginasTrabajo Grupal No 2 UnmsmD Morgana Osorio0% (1)

- 2 Examen Privado Auditoría Nov 2022 Preprivado 2023 PDFDocumento6 páginas2 Examen Privado Auditoría Nov 2022 Preprivado 2023 PDFGladis Manuela Aguilar LopezAún no hay calificaciones

- Informe 1Documento24 páginasInforme 1Eliza De LeónAún no hay calificaciones

- TP #1 Josefa FloresDocumento4 páginasTP #1 Josefa FloresAurora FleitasAún no hay calificaciones

- Tarea 5 Contabilidad Computarizada, Jonathan Benitez P.Documento8 páginasTarea 5 Contabilidad Computarizada, Jonathan Benitez P.joanthanAún no hay calificaciones

- Enunciado ContaDocumento3 páginasEnunciado ContaMishell AntonioAún no hay calificaciones

- Examen Final - Informatica Contable IDocumento4 páginasExamen Final - Informatica Contable IMaryAún no hay calificaciones

- Introducción Análisis e Interpretación de Estados Contables-PrácticoDocumento2 páginasIntroducción Análisis e Interpretación de Estados Contables-PrácticoPaula YornetAún no hay calificaciones

- Solución Del Caso Práctico de Transformación de SociedadesDocumento12 páginasSolución Del Caso Práctico de Transformación de SociedadesNatz Gabriel MolloAún no hay calificaciones

- PC2 8Documento11 páginasPC2 8Piero Rugel AdrianzenAún no hay calificaciones

- Ciclo Contable Modelo ADocumento7 páginasCiclo Contable Modelo AJoseph AlejandroAún no hay calificaciones

- Aplicación Del Taller Hechos EconomicosDocumento10 páginasAplicación Del Taller Hechos Economicoskarolinaflorez040Aún no hay calificaciones

- EP Informacion Financiera 1-Abril 2021Documento3 páginasEP Informacion Financiera 1-Abril 2021Erick JuniorAún no hay calificaciones

- Material de Apoyo - Primer ParcialDocumento15 páginasMaterial de Apoyo - Primer ParcialJonathan González100% (1)

- PC2 - 27 FundamentosDocumento11 páginasPC2 - 27 FundamentosDaniel Andres CabAún no hay calificaciones

- Laboratorio #01 - Libro de Inventarios y BalancesDocumento3 páginasLaboratorio #01 - Libro de Inventarios y Balancesleonardojaquelin02Aún no hay calificaciones

- Casos Prácticos N. 3Documento20 páginasCasos Prácticos N. 3Bryan PonceAún no hay calificaciones

- Monografiaaaaaaaa Conta PDFDocumento4 páginasMonografiaaaaaaaa Conta PDFWilmer Huanca AsilloAún no hay calificaciones

- 232 PDFDocumento5 páginas232 PDFJuri Noemi0% (1)

- Casos 1 - NIC 27 - EF SEPARADOS Bajo NIIF Clases-2020 (Datos)Documento1 páginaCasos 1 - NIC 27 - EF SEPARADOS Bajo NIIF Clases-2020 (Datos)cesar ramosAún no hay calificaciones

- Trabajo Monografia ComercialDocumento4 páginasTrabajo Monografia ComercialCARLOS DANIEL ALCANTARA SANGAMAAún no hay calificaciones

- Caso Practico Integral Rta 3ra MaestriaDocumento6 páginasCaso Practico Integral Rta 3ra MaestriaJovany Daniel Chero BasurtoAún no hay calificaciones

- MONOGRAFIA #08 D Italia S.A.Documento3 páginasMONOGRAFIA #08 D Italia S.A.Yanara Mateo100% (1)

- Producto Académico N 01 Contabilidad GerencialDocumento4 páginasProducto Académico N 01 Contabilidad GerencialbryanAún no hay calificaciones

- PC2 2 ManuelGregorioMoreSantosDocumento11 páginasPC2 2 ManuelGregorioMoreSantosanónimoAún no hay calificaciones

- 03 1 TP Resuelto U3Documento20 páginas03 1 TP Resuelto U3Milagros Pereyra ContreraAún no hay calificaciones

- 03 1 TP Resuelto U5Documento10 páginas03 1 TP Resuelto U5Milagros Pereyra ContreraAún no hay calificaciones

- 03 1 TP Resuelto U2Documento20 páginas03 1 TP Resuelto U2Milagros Pereyra ContreraAún no hay calificaciones

- 03 1 TP Resuelto U4Documento5 páginas03 1 TP Resuelto U4Milagros Pereyra ContreraAún no hay calificaciones

- Guia de Empresa Joven EstudiantilDocumento188 páginasGuia de Empresa Joven Estudiantilcarol PAún no hay calificaciones

- Sise - Power QueryDocumento32 páginasSise - Power QueryJohan TorresAún no hay calificaciones

- Analisis de Mercado PDFDocumento83 páginasAnalisis de Mercado PDFdiana guataquira100% (1)

- Aceros Varios (Dimasa-Difesur-Domingo-Universal) (Ok)Documento3 páginasAceros Varios (Dimasa-Difesur-Domingo-Universal) (Ok)Sir_PendragonAún no hay calificaciones

- Guia - de - Aprendizaje No - 2Documento8 páginasGuia - de - Aprendizaje No - 2Carlos Alberto Llanos ManriqueAún no hay calificaciones

- Capitulo 2 Libro Historia de La AdministracionDocumento3 páginasCapitulo 2 Libro Historia de La Administracionlorena catolico alvaradoAún no hay calificaciones

- Intro, Conclu, RecomendacionesDocumento3 páginasIntro, Conclu, Recomendacionesrafael melendezAún no hay calificaciones

- Proyecto de Gestion Empresarial Frozen World S4B 2022Documento17 páginasProyecto de Gestion Empresarial Frozen World S4B 2022Fany EscalanteAún no hay calificaciones

- Ud3 - Adj - 01 - Cuestionario para Conocer Al Cliente PDFDocumento20 páginasUd3 - Adj - 01 - Cuestionario para Conocer Al Cliente PDFYamille Celis GómezAún no hay calificaciones

- Valor en Aduana y Cálculo de Deuda AduaneraDocumento18 páginasValor en Aduana y Cálculo de Deuda AduaneraALAN MORALES100% (1)

- Tarea 5 Caso 2 - para LeerDocumento15 páginasTarea 5 Caso 2 - para Leerjames orozcoAún no hay calificaciones

- La LesiónDocumento11 páginasLa LesiónLesly Cárdenas AlcántaraAún no hay calificaciones

- Guia 3 - Actividad 1Documento20 páginasGuia 3 - Actividad 1nataly russoAún no hay calificaciones

- Trabajo de Mujeres y MenoresDocumento4 páginasTrabajo de Mujeres y MenoresVirginia RomeroAún no hay calificaciones

- Cuadro Sinóptico Auditoria AdministrativaDocumento1 páginaCuadro Sinóptico Auditoria AdministrativajaimeAún no hay calificaciones

- Barreras de La Comunicación EficazDocumento2 páginasBarreras de La Comunicación EficazMel MonroyAún no hay calificaciones

- Semana 13 Enamm Sin VideosDocumento31 páginasSemana 13 Enamm Sin VideosCledy Estefania Chavez MuniveAún no hay calificaciones

- Los Principios Generales Administrativos 1Documento2 páginasLos Principios Generales Administrativos 1Erick JavierAún no hay calificaciones

- Matemáticas FinancierasDocumento6 páginasMatemáticas FinancierasMaría José Gómez AhumadaAún no hay calificaciones

- Cuadro Comparativo de GestionDocumento7 páginasCuadro Comparativo de GestionYurley Andrea CRISTANCHO TAMARAAún no hay calificaciones

- TalentoDocumento5 páginasTalentoMaria AriasAún no hay calificaciones

- 1 ESTUDIO DE PROYECTOS-fusionadoDocumento198 páginas1 ESTUDIO DE PROYECTOS-fusionadoPatricia Mamani ChoqueAún no hay calificaciones

- Actividad Semana Dos Cuentas ContablesDocumento3 páginasActividad Semana Dos Cuentas ContablesYURLEYAún no hay calificaciones

- Código de Ética LATAMDocumento42 páginasCódigo de Ética LATAMcala calaAún no hay calificaciones

- Principales Actividades Economicas MayasDocumento6 páginasPrincipales Actividades Economicas MayasGio Gutièrrez46% (13)

- Bogotá Abril 8 de 2019 18299-2019 RespetadoDocumento7 páginasBogotá Abril 8 de 2019 18299-2019 RespetadoDAVIDLOLGAMERAún no hay calificaciones

- Contrato de Prestacion de Servicios GLOBAL VERTICA - 230722 - 121828Documento14 páginasContrato de Prestacion de Servicios GLOBAL VERTICA - 230722 - 121828Victoria Silva FatamaAún no hay calificaciones

- Ejercicios Interés SimpleDocumento4 páginasEjercicios Interés SimpleLuis ArmandoAún no hay calificaciones

- Examen Práctico Green Belt Martin Joshua Abitia Mendoza L-M 5 A 8 PMDocumento8 páginasExamen Práctico Green Belt Martin Joshua Abitia Mendoza L-M 5 A 8 PMFernando GonzálezAún no hay calificaciones

- 2 - Cheng Enfu y Lu Baolin - CINCO CARACTERISTICAS DEL NEOIMPERIALISMO PDFDocumento48 páginas2 - Cheng Enfu y Lu Baolin - CINCO CARACTERISTICAS DEL NEOIMPERIALISMO PDFMariana Garcia GraciaAún no hay calificaciones