También podría gustarte

- Contabilidad electrónica y su envió a través del Portal del SAT 2022De EverandContabilidad electrónica y su envió a través del Portal del SAT 2022Aún no hay calificaciones

- Contabilidad electrónica y su envío a través del Portal del SAT 2020De EverandContabilidad electrónica y su envío a través del Portal del SAT 2020Aún no hay calificaciones

- Modulo Contable Academico-SIAFDocumento74 páginasModulo Contable Academico-SIAFEsther QM100% (2)

- SEMANA 05Documento12 páginasSEMANA 05Jose Fernando Loyola AparicioAún no hay calificaciones

- 3 Caso Practico Integrador1Documento47 páginas3 Caso Practico Integrador1LUIS ROBERTO TAPIA AZAMAR100% (3)

- Manual - Cierre - y - Apertura - Contable - Operaciones Año Anterior PDFDocumento31 páginasManual - Cierre - y - Apertura - Contable - Operaciones Año Anterior PDFRogelio RodriguezAún no hay calificaciones

- Contabilidad electrónica SAT: Catálogo de cuentas, pólizas y estados financierosDocumento57 páginasContabilidad electrónica SAT: Catálogo de cuentas, pólizas y estados financierosMauAún no hay calificaciones

- Unidad de ContabilidadDocumento19 páginasUnidad de Contabilidadjosekarpati3Aún no hay calificaciones

- Final Contabilidad II - Abcdpdf - PDF - A - WordDocumento39 páginasFinal Contabilidad II - Abcdpdf - PDF - A - WordbxvrxykqpfAún no hay calificaciones

- Establecimiento Del Sistema de Información Financiera - ResumenDocumento5 páginasEstablecimiento Del Sistema de Información Financiera - ResumenAndrea Campos GonzálezAún no hay calificaciones

- Tablas SiafDocumento12 páginasTablas SiafServicard logisticaAún no hay calificaciones

- Sistemas Del Sector PublicoDocumento9 páginasSistemas Del Sector PublicoAgustin Amaya GradosAún no hay calificaciones

- s13 - Diapositiva Normatividad Cierre ContableDocumento11 páginass13 - Diapositiva Normatividad Cierre ContableMelissa Garcia cortijoAún no hay calificaciones

- Balance de Comprobacion - DefinicionDocumento6 páginasBalance de Comprobacion - DefinicionNaty LeónAún no hay calificaciones

- S2 - Modulo AdministrativoDocumento8 páginasS2 - Modulo AdministrativoGabriela NinaAún no hay calificaciones

- 1-Modulo AdministrativoDocumento25 páginas1-Modulo AdministrativoJayneJannethAún no hay calificaciones

- 3er Corte CLASE 1 Contabilidad Computarizada A2Documento16 páginas3er Corte CLASE 1 Contabilidad Computarizada A2DavidAún no hay calificaciones

- Cierre Contable Construccion 2008Documento255 páginasCierre Contable Construccion 2008Aracely Yarihuaman CarrionAún no hay calificaciones

- Informes Contables y El Balance de ComprobacionDocumento8 páginasInformes Contables y El Balance de ComprobacionLuis BetancourtAún no hay calificaciones

- VA23 Lista de Chequeo Cierre ContableDocumento106 páginasVA23 Lista de Chequeo Cierre ContableAndres RamirezAún no hay calificaciones

- Plan de Trabajo - Auditoria OperativaDocumento30 páginasPlan de Trabajo - Auditoria OperativaClaudia Capera TapieroAún no hay calificaciones

- Registros de SiafDocumento14 páginasRegistros de SiafServicard logisticaAún no hay calificaciones

- SIAFDocumento2 páginasSIAFacamposbr100% (1)

- Pcge Modificado 2019Documento304 páginasPcge Modificado 2019Sharon DiazAún no hay calificaciones

- Asistente de ContabilidadDocumento4 páginasAsistente de ContabilidadYacely LlacsahuangaAún no hay calificaciones

- Unidad 1 DE CONTABILIDAD IIIDocumento15 páginasUnidad 1 DE CONTABILIDAD IIIRolo FernándezAún no hay calificaciones

- Guía completa para el cierre contable y fiscalDocumento100 páginasGuía completa para el cierre contable y fiscallorena_avila2Aún no hay calificaciones

- 2015 11 24 - LhwmavxlsxDocumento42 páginas2015 11 24 - LhwmavxlsxLANDAURO LEON ARIANA ISABELAún no hay calificaciones

- Guia Contabilidad IIDocumento90 páginasGuia Contabilidad IINoemi Mayeli GonzalesAún no hay calificaciones

- Cierre ContableDocumento39 páginasCierre ContableKetty Callupe50% (2)

- Asientos CierreDocumento4 páginasAsientos CierreAndres Quispe YanaAún no hay calificaciones

- Act3 ContabilidadDocumento6 páginasAct3 ContabilidadDaniel GomezAún no hay calificaciones

- Siaf Modulo ContableDocumento132 páginasSiaf Modulo ContableFredy SandovalAún no hay calificaciones

- Unidad III Sistemas ContablesDocumento8 páginasUnidad III Sistemas ContablesPamela Joanna Frias CruzAún no hay calificaciones

- Errores contables y su impacto tributarioDocumento5 páginasErrores contables y su impacto tributarioChely HernandezAún no hay calificaciones

- Funcionesdel Area de ContabilidadDocumento7 páginasFuncionesdel Area de Contabilidadnilton marcos torresAún no hay calificaciones

- Contabilidad 4Documento6 páginasContabilidad 4Sandra MartínezAún no hay calificaciones

- Proceso Contable y Registro de Transacciones EconómicasDocumento19 páginasProceso Contable y Registro de Transacciones EconómicasJiménez SilAún no hay calificaciones

- Modelo de Descripción de Puesto ASISTENTE DE CONTABILIDADDocumento4 páginasModelo de Descripción de Puesto ASISTENTE DE CONTABILIDADJavier TuestaAún no hay calificaciones

- Modulo 19ius 0Documento11 páginasModulo 19ius 0demarchi.jncAún no hay calificaciones

- s4 Clasificación de Cuentas de I.F.Documento27 páginass4 Clasificación de Cuentas de I.F.Maribel Ogosi LedesmaAún no hay calificaciones

- Sicon FinalDocumento19 páginasSicon FinalLezitah PraDoAún no hay calificaciones

- Catalogo de cuentas y hoja de trabajo contableDocumento8 páginasCatalogo de cuentas y hoja de trabajo contableAllison BustamanteAún no hay calificaciones

- Plan Contable General Empresarial PerúDocumento24 páginasPlan Contable General Empresarial PerúLindsay Carolina Condo QuispeAún no hay calificaciones

- Especificaciones Técnicas para Reportar La Información Del Recaudo en El Sector Financiero ColombianoDocumento32 páginasEspecificaciones Técnicas para Reportar La Información Del Recaudo en El Sector Financiero ColombianoOSCAR ALVARADO VARÓNAún no hay calificaciones

- Cierre ContableDocumento34 páginasCierre ContableMilber Emiliano Oroche Gutierrez100% (1)

- Libro Siaf - Cap IIDocumento74 páginasLibro Siaf - Cap IIMarhia Apaza CatacoraAún no hay calificaciones

- Cierre contable y determinación de resultadosDocumento5 páginasCierre contable y determinación de resultadoskarenAún no hay calificaciones

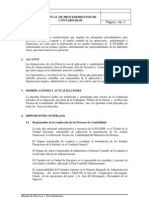

- Manual de Procedimientos de Contabilidad 2011-GubernamentalDocumento13 páginasManual de Procedimientos de Contabilidad 2011-GubernamentalGonzalo Ruiz TesenAún no hay calificaciones

- Parcial 1 de CAECDocumento11 páginasParcial 1 de CAECJessica Puiszo100% (1)

- Pcge-Ia - 2021-IiDocumento27 páginasPcge-Ia - 2021-IiMILAGROS CRISTINA ALZAMORA AGURTOAún no hay calificaciones

- PLAN CONTABLE GENERAL EMPRESARIALDocumento4 páginasPLAN CONTABLE GENERAL EMPRESARIALmihamyAún no hay calificaciones

- CONT_I_UNIDAD_VIIDocumento10 páginasCONT_I_UNIDAD_VIIDAISI IVANA FLORESAún no hay calificaciones

- Plan Contable General EmpresarialDocumento31 páginasPlan Contable General EmpresarialGiuliana BocanegraAún no hay calificaciones

- Modelo Propuesta de Outsourcing Contable (Modo Resumida o Corta)Documento8 páginasModelo Propuesta de Outsourcing Contable (Modo Resumida o Corta)Yaidith HernandezAún no hay calificaciones

- Semana 3Documento38 páginasSemana 3Toni SiquibacheAún no hay calificaciones

- Instructivo-para-baja-de-cuentas-por-cobrar-cuentas-por-pagar-y-compensaciónDocumento17 páginasInstructivo-para-baja-de-cuentas-por-cobrar-cuentas-por-pagar-y-compensaciónmercedesbasantes005Aún no hay calificaciones

- Tarea 8 - Contabilidad I Alexander TrejoDocumento8 páginasTarea 8 - Contabilidad I Alexander TrejoAlexander TrejoAún no hay calificaciones

- Politicas Contables AcepDocumento5 páginasPoliticas Contables AcepJULIAN MUÑOZAún no hay calificaciones

- Proceso ContableDocumento4 páginasProceso ContableRosa Maqque CasaAún no hay calificaciones

- Diagnostico de Talara Parte 2Documento52 páginasDiagnostico de Talara Parte 2mimiAún no hay calificaciones

- Método Coso y Sistemas ExpertosDocumento24 páginasMétodo Coso y Sistemas Expertososcar taco medinaAún no hay calificaciones

- Guía Cuatro Módulo Sexualidad, Placentera, Responsable y SanaDocumento56 páginasGuía Cuatro Módulo Sexualidad, Placentera, Responsable y SanaJuan Carlos Cardona R100% (5)

- Guia 3 IntroduccionDocumento3 páginasGuia 3 IntroduccionAlvaro Matus CabAún no hay calificaciones

- Isai U2 A3 MatmDocumento14 páginasIsai U2 A3 MatmAngie AngelAún no hay calificaciones

- Libros y lectores en la antigua Grecia y RomaDocumento11 páginasLibros y lectores en la antigua Grecia y RomaRicardo FlaviusAún no hay calificaciones

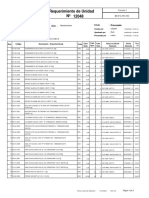

- Nº Requerimiento de Unidad 12048: Explo Drilling Peru SRL ProcesadaDocumento3 páginasNº Requerimiento de Unidad 12048: Explo Drilling Peru SRL ProcesadaMantenimiento ExploAún no hay calificaciones

- La Fe GeometricaDocumento4 páginasLa Fe GeometricaElviz Mena MoreanoAún no hay calificaciones

- Fondo de Seguro, Registrado Virtud de La Ley 108Documento24 páginasFondo de Seguro, Registrado Virtud de La Ley 108Fabian Del OrbeAún no hay calificaciones

- 04 Formacion Supervision - BZasDocumento9 páginas04 Formacion Supervision - BZasMichel Armando Chaparro NiviaAún no hay calificaciones

- Octavio Paz - Los Hijos Del Limo (Texto Reconocido)Documento121 páginasOctavio Paz - Los Hijos Del Limo (Texto Reconocido)methatiaxAún no hay calificaciones

- Teletrabajo Nuevas Relaciones de TrabajoDocumento21 páginasTeletrabajo Nuevas Relaciones de TrabajoAngel CordovaAún no hay calificaciones

- Codigos de Etica en Instituciones y OrganizacionesDocumento3 páginasCodigos de Etica en Instituciones y OrganizacionesCharly RomeroAún no hay calificaciones

- Cómo formular PQRs a la Policía NacionalDocumento3 páginasCómo formular PQRs a la Policía NacionalGuillermo TuberquiaAún no hay calificaciones

- Cte s01 CMDocumento3 páginasCte s01 CMSamuel OrtegaAún no hay calificaciones

- Actividad 1 CivilDocumento4 páginasActividad 1 CivilGrupo ArauzAún no hay calificaciones

- POLIAMORDocumento10 páginasPOLIAMORKarla CuencaAún no hay calificaciones

- Catherine y El Marquã©s (Novias Ilustradas 4) - Samantha HoltDocumento144 páginasCatherine y El Marquã©s (Novias Ilustradas 4) - Samantha HoltRogelio Ramírez100% (1)

- Estudio de Caso Psicologia ComunitariaDocumento13 páginasEstudio de Caso Psicologia ComunitariaMABEL QUIROGAAún no hay calificaciones

- Elmer - Módulo Literatura - 5º Grado.Documento130 páginasElmer - Módulo Literatura - 5º Grado.Fabrizzio VidarteAún no hay calificaciones

- Klce201901689 PDFDocumento26 páginasKlce201901689 PDFMetro Puerto RicoAún no hay calificaciones

- Relación entre economía y derecho: Importancia de los derechos de propiedadDocumento30 páginasRelación entre economía y derecho: Importancia de los derechos de propiedadniltonAún no hay calificaciones

- Nociones Generales Del ContratoDocumento45 páginasNociones Generales Del ContratoArizbeth AyalaAún no hay calificaciones

- Me Comprometo Conmigo MismoDocumento2 páginasMe Comprometo Conmigo MismoWILDER ORTIZ TELLO CANTUTA PROCASE100% (1)

- RDR 1717-2021Documento2 páginasRDR 1717-2021Rudy Alder Daga SaraviaAún no hay calificaciones

- Biografia de FilósofosDocumento7 páginasBiografia de FilósofosMARIA CAROLINA HUANCAAún no hay calificaciones

- Estudio Científico Sobre La AdolescenciaDocumento19 páginasEstudio Científico Sobre La AdolescenciaCarlosVillazon50% (2)

- 1 Manual Docente EERR Integracion Red MACSEN PVDocumento128 páginas1 Manual Docente EERR Integracion Red MACSEN PVJulio CésarAún no hay calificaciones

- Informe NecesidadDocumento9 páginasInforme Necesidadoneglobal escobarAún no hay calificaciones

- Formatos para Reporte de Tutores y Pupilos Avances en TutoriaDocumento5 páginasFormatos para Reporte de Tutores y Pupilos Avances en Tutoriaihc benqueAún no hay calificaciones