También podría gustarte

- Actividad 3Documento6 páginasActividad 3Gina Marcela SUAREZ IDROBOAún no hay calificaciones

- Deposito A Plazo Fijo (DPF)Documento20 páginasDeposito A Plazo Fijo (DPF)Joel GalarzaAún no hay calificaciones

- Seguros y PensionesDocumento21 páginasSeguros y PensionesJoel GalarzaAún no hay calificaciones

- Mar2023V2 - Tasas CDPyAhorrosDocumento2 páginasMar2023V2 - Tasas CDPyAhorrosJavier HerreraAún no hay calificaciones

- Razones Financieras BimboDocumento21 páginasRazones Financieras Bimbokarla.medina5518Aún no hay calificaciones

- Curva de PhilipsDocumento3 páginasCurva de PhilipsAnthony GualaAún no hay calificaciones

- Porcentaje de Ocupación 2023Documento14 páginasPorcentaje de Ocupación 2023Hotel MontserratAún no hay calificaciones

- Analisis Ejercicio 0232Documento3 páginasAnalisis Ejercicio 0232Daniela Mañozca CruzAún no hay calificaciones

- Instrumentos de Control de Seguimiento - VF EQUIPO AMARILLO-OfICIALL 2Documento580 páginasInstrumentos de Control de Seguimiento - VF EQUIPO AMARILLO-OfICIALL 2Cristofer Caro LlanquimánAún no hay calificaciones

- Ranking Hipotecarios 2022Documento23 páginasRanking Hipotecarios 2022El MostradorAún no hay calificaciones

- Quindio JenDocumento2 páginasQuindio JenJENNIFER PARRA LOZANOAún no hay calificaciones

- S1 - Tarea 1 Trabajo Individual de La SemanaDocumento7 páginasS1 - Tarea 1 Trabajo Individual de La SemanaCindy RoblesAún no hay calificaciones

- Correlación de SpearmanDocumento4 páginasCorrelación de SpearmanDavidAún no hay calificaciones

- Tabla FONACOT ENE 22Documento1 páginaTabla FONACOT ENE 22CYNTIAAún no hay calificaciones

- CAPECO - Construcción en Tiempos de Covid19 PDFDocumento38 páginasCAPECO - Construcción en Tiempos de Covid19 PDFJose BalbvenaAún no hay calificaciones

- Baja Escolaridad, Analfabetismo y Edades Versión 2022 CursoDocumento5 páginasBaja Escolaridad, Analfabetismo y Edades Versión 2022 CursoIngeborg Mendez HaxAún no hay calificaciones

- Proyecto Final EstadísticaDocumento5 páginasProyecto Final EstadísticaDanny Quirós SalasAún no hay calificaciones

- Informe Anual Sobre La Renta Garantizada en Navarra (2018)Documento22 páginasInforme Anual Sobre La Renta Garantizada en Navarra (2018)Satoko Kojima HoshinoAún no hay calificaciones

- Jornada de Reflexión Ece - QuispicanchiDocumento26 páginasJornada de Reflexión Ece - Quispicanchiricardopzbz1Aún no hay calificaciones

- Bonos IOLDocumento10 páginasBonos IOLGer PoupleAún no hay calificaciones

- Te Retequiero RetefuenteDocumento2 páginasTe Retequiero RetefuentefredyAún no hay calificaciones

- ANEMIA 2019-2021: Red de Salud IslayDocumento17 páginasANEMIA 2019-2021: Red de Salud IslayJuan FranciscoAún no hay calificaciones

- Base de Datos Joselyn ParedesDocumento15 páginasBase de Datos Joselyn ParedesJoselyn Paredes MinaAún no hay calificaciones

- Tablas Explotación Estadística SpssDocumento31 páginasTablas Explotación Estadística SpssDianita Villarreal VillarrealAún no hay calificaciones

- Reporte Grafico Nacional Agosto 2023 Pub 230823 095251Documento21 páginasReporte Grafico Nacional Agosto 2023 Pub 230823 095251JesúsAún no hay calificaciones

- Informe General de Resultados - 10ma Encuesta Nacional de JuventudesDocumento63 páginasInforme General de Resultados - 10ma Encuesta Nacional de JuventudesCamilo EspinozaAún no hay calificaciones

- Boletín 1 Envejecimiento Demográfico en El EcuadorDocumento4 páginasBoletín 1 Envejecimiento Demográfico en El EcuadorHectorAún no hay calificaciones

- EntrerriosDocumento10 páginasEntrerriosKaikey NikolAún no hay calificaciones

- Calculo Muestra MacroDocumento2 páginasCalculo Muestra MacroC.P. Mayela Anahí Ramirez TapiaAún no hay calificaciones

- Video Sustentación MatematicasDocumento10 páginasVideo Sustentación MatematicasDaniel José ZapataAún no hay calificaciones

- Informe de Calidad de Vida Santa Marta 2020Documento101 páginasInforme de Calidad de Vida Santa Marta 2020Andres OrtizAún no hay calificaciones

- Eva 3 - Instrumentos de Control de SeguimientosDocumento801 páginasEva 3 - Instrumentos de Control de SeguimientosHans Mauricio GómezAún no hay calificaciones

- Entregable # 2 (Ejercicios Pràcticos Sobre Indices Relacionados A La Poblaciòn) Puntaje: 20 PuntosDocumento14 páginasEntregable # 2 (Ejercicios Pràcticos Sobre Indices Relacionados A La Poblaciòn) Puntaje: 20 PuntosSherly de los Ángeles Hernández López.Aún no hay calificaciones

- Participación de Mercados ARL PDFDocumento3 páginasParticipación de Mercados ARL PDFJUANA ISABELAún no hay calificaciones

- Debate en Torno A La Política Migratoria SCHPPDocumento22 páginasDebate en Torno A La Política Migratoria SCHPPViviana CardenasAún no hay calificaciones

- El Carmen de ViboralDocumento10 páginasEl Carmen de ViboralAndrea Henao ZuletaAún no hay calificaciones

- Foco en Mobilidad y La Nueva Conversaci N 1586190255Documento9 páginasFoco en Mobilidad y La Nueva Conversaci N 1586190255Kirly TelloAún no hay calificaciones

- Baremos Espanoles CBCL6-18 PDFDocumento25 páginasBaremos Espanoles CBCL6-18 PDFEstefani Isabel Aroquipa Huamani100% (1)

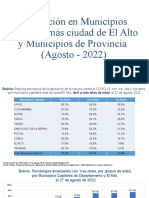

- 27ago22 Informacion Ciudades Capitales y Municpios Rurales v.1-22Documento11 páginas27ago22 Informacion Ciudades Capitales y Municpios Rurales v.1-22airamm11Aún no hay calificaciones

- Calendario Lunar 2018 (Panamá)Documento6 páginasCalendario Lunar 2018 (Panamá)robertotelesAún no hay calificaciones

- Graficas DaneeDocumento2 páginasGraficas DaneeJENNIFER PARRA LOZANOAún no hay calificaciones

- DTF MensualDocumento31 páginasDTF MensualclaudiaAún no hay calificaciones

- Calculo Muestra MacroDocumento88 páginasCalculo Muestra MacroDani- SanAún no hay calificaciones

- Tarea Semana 1.1 PDFDocumento5 páginasTarea Semana 1.1 PDFPescadito HNAún no hay calificaciones

- Curva de Avance de U 123651 Downloadable 4043256Documento2 páginasCurva de Avance de U 123651 Downloadable 4043256MissionPetroleum InfoAún no hay calificaciones

- RendimientosDocumento20 páginasRendimientoschgc0620Aún no hay calificaciones

- Canasta FamiliarDocumento8 páginasCanasta FamiliarclaudiaAún no hay calificaciones

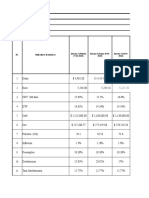

- Indicadores Económicos Usco 2022-1 (16 Indicadores) - Fundamentos de Economìa La PlataDocumento8 páginasIndicadores Económicos Usco 2022-1 (16 Indicadores) - Fundamentos de Economìa La PlataDANIEL ALVAREZ PAPAMIJAAún no hay calificaciones

- Actividad 2Documento3 páginasActividad 2Piero AlexanderAún no hay calificaciones

- Boletin N°2Documento7 páginasBoletin N°2Abigaíl MeléndezAún no hay calificaciones

- Copia de Scorecard 2024 EneroDocumento97 páginasCopia de Scorecard 2024 Eneroalfredo olivaAún no hay calificaciones

- Eba U2 A1 JuerDocumento4 páginasEba U2 A1 JuerLulu RochaAún no hay calificaciones

- 06 07 21 PR Trafico Pasajeros Junio 2021 Esp VFDocumento5 páginas06 07 21 PR Trafico Pasajeros Junio 2021 Esp VFpeople morrisonAún no hay calificaciones

- 3.REPORTE MERCADO DE VIVIENDA QUITO 1er SEMESTRE CORTE JUN 2021Documento31 páginas3.REPORTE MERCADO DE VIVIENDA QUITO 1er SEMESTRE CORTE JUN 2021Yoxana León LandinAún no hay calificaciones

- Indicadores Económicos y Sociales - Consolidado 2Documento13 páginasIndicadores Económicos y Sociales - Consolidado 2Paloma Guevara PahuachoAún no hay calificaciones

- Taller Negociación 1F y 3FDocumento19 páginasTaller Negociación 1F y 3FEdwin Nuñez HuamaniAún no hay calificaciones

- Actualizacion Socieconomica Barrios de Madrid Arganzuela (Imperial)Documento5 páginasActualizacion Socieconomica Barrios de Madrid Arganzuela (Imperial)Carmen CorderoAún no hay calificaciones

- Base DatosDocumento22 páginasBase Datoskatherine Mamani VillanuevaAún no hay calificaciones

- UdeSA ESPOP Noviembre 2023Documento40 páginasUdeSA ESPOP Noviembre 2023Gonzalo ContiAún no hay calificaciones

- 08-000-2023 SADER 3er Trim 2023Documento1 página08-000-2023 SADER 3er Trim 2023Snics Desarrollo HumanoAún no hay calificaciones

- Costes del 'Urban Sprawl' para la Administración local: El caso valencianoDe EverandCostes del 'Urban Sprawl' para la Administración local: El caso valencianoAún no hay calificaciones

- 05 Ratios FinancierosDocumento7 páginas05 Ratios FinancierosEvitha AldereteAún no hay calificaciones

- Exposicion de AuditoriaDocumento23 páginasExposicion de AuditoriaJoel GalarzaAún no hay calificaciones

- Glosario de FinanzasDocumento25 páginasGlosario de FinanzasJoel GalarzaAún no hay calificaciones

- Programa AnaliticoDocumento5 páginasPrograma AnaliticoFelix Benjamin Quiroz AlvarezAún no hay calificaciones

- Caso - El Bulli - Innovando en La CocinaDocumento7 páginasCaso - El Bulli - Innovando en La CocinaJoel GalarzaAún no hay calificaciones

- Informe Normas IsoDocumento15 páginasInforme Normas IsoJoel GalarzaAún no hay calificaciones

- Ebook Ratios Financieros Angela CastañedaDocumento14 páginasEbook Ratios Financieros Angela CastañedaJoel GalarzaAún no hay calificaciones

- Ebook Ratios Financieros Angela CastañedaDocumento14 páginasEbook Ratios Financieros Angela CastañedaJoel GalarzaAún no hay calificaciones

- Activos FijosDocumento70 páginasActivos FijosJoel GalarzaAún no hay calificaciones

- Clase 8 Hipervínculos y OrtografíaDocumento5 páginasClase 8 Hipervínculos y OrtografíaJoel GalarzaAún no hay calificaciones

- Clase 8 Atajos de Teclado en ExcelDocumento6 páginasClase 8 Atajos de Teclado en ExcelJoel GalarzaAún no hay calificaciones

- Indicadores EconomicosDocumento49 páginasIndicadores EconomicosJoel GalarzaAún no hay calificaciones

- Finanzas MultipleDocumento13 páginasFinanzas MultipleJoel GalarzaAún no hay calificaciones

- Ejercicios Stadis1Documento4 páginasEjercicios Stadis1gyj06Aún no hay calificaciones

- Informe - Cuenta Corriente !!!Documento16 páginasInforme - Cuenta Corriente !!!Joel GalarzaAún no hay calificaciones

- Ley General de CooperativasDocumento33 páginasLey General de CooperativasJoel GalarzaAún no hay calificaciones

- 1995 - LEY 1670 - Banco Central de BoliviaDocumento24 páginas1995 - LEY 1670 - Banco Central de Boliviasinchiroca3294Aún no hay calificaciones

- Problemas de Financiera Con RESPUESTADocumento5 páginasProblemas de Financiera Con RESPUESTASamuel González Candia78% (9)

- Salario de BoliviaDocumento7 páginasSalario de BoliviaJoel GalarzaAún no hay calificaciones

- EstudioMdo PBB VF PDFDocumento28 páginasEstudioMdo PBB VF PDFJhunior MamaniAún no hay calificaciones

- CAO INSTITUCIONAL Desarrollo Agropecuario Mayo 2019Documento24 páginasCAO INSTITUCIONAL Desarrollo Agropecuario Mayo 2019Joel GalarzaAún no hay calificaciones

- 1 Ley de Seguros 1883Documento36 páginas1 Ley de Seguros 1883Joel GalarzaAún no hay calificaciones

- Economía PolíticaDocumento8 páginasEconomía PolíticaJoel GalarzaAún no hay calificaciones

- Economía PolíticaDocumento8 páginasEconomía PolíticaJoel GalarzaAún no hay calificaciones

- AseguradorasDocumento1 páginaAseguradorasJoel GalarzaAún no hay calificaciones

- Fase 2 - Presentar Solución Al Problema Del Amplificador de Baja Señal Con JFETDocumento10 páginasFase 2 - Presentar Solución Al Problema Del Amplificador de Baja Señal Con JFETOsCaRCoNdEe60% (5)

- Taller de Educacion FisicaDocumento3 páginasTaller de Educacion Fisicasofia valentina carrillo martinezAún no hay calificaciones

- Teorema de BayesDocumento1 páginaTeorema de BayesDaniel NoriegaAún no hay calificaciones

- Unidad 2 Interes CompuestoDocumento17 páginasUnidad 2 Interes Compuestoleo carboAún no hay calificaciones

- Pag 122 125Documento3 páginasPag 122 125Richard IbarraAún no hay calificaciones

- TP 330 2019-2Documento6 páginasTP 330 2019-2Vipul ShahAún no hay calificaciones

- Análisis de Papeles y CartonesDocumento26 páginasAnálisis de Papeles y CartonesNatali Balboa0% (1)

- Flujograma Sobre La Evaluacion Del Examen Medico OcupacioanlDocumento12 páginasFlujograma Sobre La Evaluacion Del Examen Medico OcupacioanlyiselAún no hay calificaciones

- Teorema de ThalesDocumento10 páginasTeorema de ThalesBárbara BorgesAún no hay calificaciones

- Tarea de Contabilidad 5Documento1 páginaTarea de Contabilidad 5jose cordonesAún no hay calificaciones

- Diferencias Entre Uniones Empernadas y Uniones SoldadasDocumento7 páginasDiferencias Entre Uniones Empernadas y Uniones SoldadasMarquito34Aún no hay calificaciones

- AgendaDocumento33 páginasAgendamartinezavila7Aún no hay calificaciones

- Capitulo III Marco Metodologico - Red LanDocumento9 páginasCapitulo III Marco Metodologico - Red Lanjeslow24-8Aún no hay calificaciones

- Estrategias Antes - Durante y DespuesDocumento6 páginasEstrategias Antes - Durante y DespuesPablo MorenoAún no hay calificaciones

- Objetivos de La InvestigacionDocumento8 páginasObjetivos de La InvestigacionRonny VilcaAún no hay calificaciones

- Como Nacen Los Objetos PDFDocumento15 páginasComo Nacen Los Objetos PDFAriel PonceAún no hay calificaciones

- Bitácora Práctica Profesional 1ra Semana Del 05 Al 12 de SeptiembreDocumento2 páginasBitácora Práctica Profesional 1ra Semana Del 05 Al 12 de SeptiembrerichardAún no hay calificaciones

- EXPOSICIONDocumento16 páginasEXPOSICIONOspina Diaz Xiomara NataliaAún no hay calificaciones

- Los Jardines Interiores Amado Nervo PDFDocumento53 páginasLos Jardines Interiores Amado Nervo PDFraulAún no hay calificaciones

- Forestaciones y Desarrollo Sanchez Acosta Peru 2016Documento130 páginasForestaciones y Desarrollo Sanchez Acosta Peru 2016martin sanchez acostaAún no hay calificaciones

- Temario Maestría MADICDocumento4 páginasTemario Maestría MADICMugremanAún no hay calificaciones

- Encuesta 2Documento30 páginasEncuesta 2karolmontano1512Aún no hay calificaciones

- Maquetren 230 (SP)Documento12 páginasMaquetren 230 (SP)Ruben DarioAún no hay calificaciones

- IN-CL-04 - Instructivo Tintas PenetrantesDocumento3 páginasIN-CL-04 - Instructivo Tintas PenetrantesLorena Grijalba LeónAún no hay calificaciones

- Historia Algebra LinealDocumento4 páginasHistoria Algebra Linealjhesen coila coriniAún no hay calificaciones

- SITUACION PROBLEMICA No 1 CP 2022Documento1 páginaSITUACION PROBLEMICA No 1 CP 2022Henry Humberto Munoz VillalbaAún no hay calificaciones

- FÍSICA - S12T - Hidrostática, HidrodinámicaDocumento3 páginasFÍSICA - S12T - Hidrostática, HidrodinámicaTreicy OjedaAún no hay calificaciones

- SeltecDocumento9 páginasSeltecWuilliam Danilo TorresAún no hay calificaciones

- Tráfico Fluvial en EuropaDocumento24 páginasTráfico Fluvial en Europakiluha89Aún no hay calificaciones

- Trabajo Mate BacteriasDocumento6 páginasTrabajo Mate BacteriasBryan Alexander P. VegaAún no hay calificaciones