También podría gustarte

- Mapa - Conceptual Nic 38Documento5 páginasMapa - Conceptual Nic 38karen cruzAún no hay calificaciones

- Trabajo Nic 38 PDFDocumento4 páginasTrabajo Nic 38 PDFEstuardoVargasNavasAún no hay calificaciones

- Nic 39 y Sec 18 19Documento2 páginasNic 39 y Sec 18 19Jose LopezAún no hay calificaciones

- Ex PosiciónDocumento68 páginasEx PosiciónWilder RtvAún no hay calificaciones

- Presentación NIF C-8Documento39 páginasPresentación NIF C-8Cesar Eduardo Gómez PuenteAún no hay calificaciones

- Normas Contable 2Documento19 páginasNormas Contable 2roberto lincolAún no hay calificaciones

- Cuadro Caso Practico 1 CONTABILIDAD FINANCIERADocumento4 páginasCuadro Caso Practico 1 CONTABILIDAD FINANCIERAKarol Viviana Rincón PatiñoAún no hay calificaciones

- Wa0031.Documento28 páginasWa0031.GAMEPLAY BUDDYAún no hay calificaciones

- Activos Intangibles en ColombiaDocumento12 páginasActivos Intangibles en ColombiaPaola VélezAún no hay calificaciones

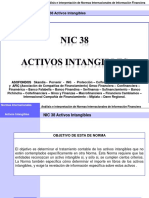

- Nic 38 MT CCPLDocumento100 páginasNic 38 MT CCPLLissete Cabrera MarquezAún no hay calificaciones

- Taco Ana Patricia Poster NIC 38Documento2 páginasTaco Ana Patricia Poster NIC 38ANA PATRICIA TACOAún no hay calificaciones

- Nic 38Documento58 páginasNic 38Omar Arana100% (1)

- Tema 09Documento14 páginasTema 09KASSANDRA MORENO CULLAMPEAún no hay calificaciones

- Seccion 18 Activos IntagiblesDocumento1 páginaSeccion 18 Activos IntagiblesSergio Yesid ALONSO MORA100% (1)

- Nic 38 Activos Intangibles 2020Documento70 páginasNic 38 Activos Intangibles 2020doc docAún no hay calificaciones

- NICSP 31 - Activos IntangiblesDocumento45 páginasNICSP 31 - Activos IntangiblesMARJORIE LISSET MOLINA PIAUNAún no hay calificaciones

- Guía No 13 Propiedad, Planta y EquipoDocumento21 páginasGuía No 13 Propiedad, Planta y EquipoAdriana Moreno GiraldoAún no hay calificaciones

- Esan Nic 38Documento89 páginasEsan Nic 38Yoscellynn MontoyaAún no hay calificaciones

- ContabilidadDocumento1 páginaContabilidadNICOLEAún no hay calificaciones

- Nic 38Documento5 páginasNic 38luis aquiseAún no hay calificaciones

- 5 14287 21052 PDFDocumento4 páginas5 14287 21052 PDFdavidAún no hay calificaciones

- Presentacion Nic 38Documento61 páginasPresentacion Nic 38vanesaAún no hay calificaciones

- Diplomado NIIF INTANGIBLES NIC38 ER MARCOSDocumento66 páginasDiplomado NIIF INTANGIBLES NIC38 ER MARCOSAldair FernandezAún no hay calificaciones

- 6-NIC 38 Intangibles - PresentaciónDocumento20 páginas6-NIC 38 Intangibles - PresentaciónFacundo MartínezAún no hay calificaciones

- Nic 38: Intangibles: NtegrantesDocumento18 páginasNic 38: Intangibles: NtegrantesNancy RaquelAún no hay calificaciones

- Nic 16 Norma IiDocumento45 páginasNic 16 Norma IiJuan James Vasquez VargasAún no hay calificaciones

- Nic 38 ClaseDocumento25 páginasNic 38 Claseclaudio pillacaAún no hay calificaciones

- Nic 23,38y41Documento16 páginasNic 23,38y41ROSAURA MILAGROS MENDOZA PANOCCAAún no hay calificaciones

- NIC 38 - IntangibleDocumento22 páginasNIC 38 - IntangiblesamAún no hay calificaciones

- Seccion 18 MiguelgalindoDocumento1 páginaSeccion 18 MiguelgalindoSergio Yesid ALONSO MORAAún no hay calificaciones

- Nic 38 JoriDocumento10 páginasNic 38 JoriIVETTE ELIANA HOLGUINO RIVASAún no hay calificaciones

- Auditoria Iii Yennifer Inojosa Unidad IDocumento10 páginasAuditoria Iii Yennifer Inojosa Unidad ImasteriumAún no hay calificaciones

- Presentación NICSP 31 - Activos Intangibles (30!04!2020) Diana Monroy - 0Documento20 páginasPresentación NICSP 31 - Activos Intangibles (30!04!2020) Diana Monroy - 0Zaelyn MojoooAún no hay calificaciones

- NIC 38 IntangiblesDocumento65 páginasNIC 38 IntangiblesAnthony RomanAún no hay calificaciones

- Activos IntangiblesDocumento25 páginasActivos Intangibles3197702894Aún no hay calificaciones

- Nic 38 FolletoDocumento2 páginasNic 38 FolletoLeonel Alejandro Ordoñez Solorzano100% (1)

- Guía 6160 IntangiblesDocumento2 páginasGuía 6160 IntangiblesLuis MedellinAún no hay calificaciones

- Nic 38 DiaposDocumento12 páginasNic 38 DiaposSantiago PinedaAún no hay calificaciones

- Nic 38 Activo IntangibleDocumento41 páginasNic 38 Activo IntangibleGabrielAún no hay calificaciones

- Nif C-8Documento1 páginaNif C-8Heidi MontalvoAún no hay calificaciones

- Nic 38Documento22 páginasNic 38Fernando Gutierrez FloresAún no hay calificaciones

- NIC 38 IntangiblesDocumento17 páginasNIC 38 Intangiblesptr7Aún no hay calificaciones

- NIC 38. Activos IntangiblesDocumento46 páginasNIC 38. Activos IntangiblesJulio PeraltaAún no hay calificaciones

- Activo IntangibleDocumento15 páginasActivo Intangiblefavio pereyraAún no hay calificaciones

- Activos Intangibles Pymes Seccion 18Documento2 páginasActivos Intangibles Pymes Seccion 18Ted TrochowskyAún no hay calificaciones

- Tarea 7 SeminarioDocumento9 páginasTarea 7 SeminarioNoelia De Los SantosAún no hay calificaciones

- Tarea 7 SeminarioDocumento9 páginasTarea 7 SeminarioYaan CarlOs AdamesAún no hay calificaciones

- CTCP 2 73Documento56 páginasCTCP 2 73Enma LaraAún no hay calificaciones

- Activos No Corrientes Intangibles) Nic 38)Documento9 páginasActivos No Corrientes Intangibles) Nic 38)Jose Manuel ArceAún no hay calificaciones

- Guia 15Documento9 páginasGuia 15YESICA LORENA MENDIVELSO PERAFANAún no hay calificaciones

- Mapa Conceptual Nic 38Documento2 páginasMapa Conceptual Nic 38LUZ MARGARITA DURAN ARIASAún no hay calificaciones

- Capital Humano AI, Activo de La Economia Del ConocimientoDocumento7 páginasCapital Humano AI, Activo de La Economia Del ConocimientoJuana Monica Bravo TaipeAún no hay calificaciones

- Nic 38 Activo IntangibleDocumento41 páginasNic 38 Activo IntangibleJorge VillanuevaAún no hay calificaciones

- NIC 37 ProvisionesDocumento4 páginasNIC 37 Provisiones526Aún no hay calificaciones

- Mapa Nic 38Documento6 páginasMapa Nic 38Seleny Hernandez BohorquezAún no hay calificaciones

- GTA #2 Control InternoDocumento4 páginasGTA #2 Control InternoAmdresAún no hay calificaciones

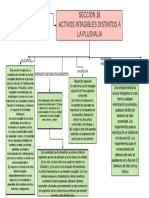

- Sección 18 Activos Intangibles Distintos de La PlusvalíaDocumento1 páginaSección 18 Activos Intangibles Distintos de La PlusvalíaMARIA DE LOS ANGELES HERNANDEZ MELGARAún no hay calificaciones

- ActivosDocumento3 páginasActivosFmp MorenoAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- Rubro 26Documento18 páginasRubro 26Jhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Intervención Del Estado en La Cuenta General de Republica OfiicialDocumento10 páginasIntervención Del Estado en La Cuenta General de Republica OfiicialJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Ratios Financierio de Ricardo 26 06Documento11 páginasRatios Financierio de Ricardo 26 06Jhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Lunes Alex SaboyaDocumento12 páginasLunes Alex SaboyaJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Sistema Nacional de EndeudamientoDocumento2 páginasSistema Nacional de EndeudamientoEmerson Terrones AguilarAún no hay calificaciones

- Vianca 2Documento7 páginasVianca 2Jhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Año Del Fortalecimiento de La Soberanía NacionalDocumento1 páginaAño Del Fortalecimiento de La Soberanía NacionalJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Evidencia de Auditoría HoyDocumento4 páginasEvidencia de Auditoría HoyJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- AlexitoDocumento3 páginasAlexitoJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Sociedad Anonima CerradaDocumento2 páginasSociedad Anonima CerradaJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Minuta de Constitución de Empresa SDocumento11 páginasMinuta de Constitución de Empresa SJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Minuta de Constitución de Empresa SDocumento11 páginasMinuta de Constitución de Empresa SJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Minuta de Constitución de Empresa SDocumento11 páginasMinuta de Constitución de Empresa SJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- PercyDocumento2 páginasPercyJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- GRISALIDADocumento7 páginasGRISALIDAJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Grupo 2Documento2 páginasGrupo 2Jhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Proyecto de Software Contabilidad IiiDocumento18 páginasProyecto de Software Contabilidad IiiJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Asientos de Cierre ContableDocumento2 páginasAsientos de Cierre ContableJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Estado de Situacion FinancieraDocumento3 páginasEstado de Situacion FinancieraJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Proyecto de Titulacion Enefermeria - 2017Documento35 páginasProyecto de Titulacion Enefermeria - 2017Jhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Contabilizacion de OperacionesDocumento10 páginasContabilizacion de OperacionesJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Qué Significa Fondonorma y Como Se Obtiene Su CertificadoDocumento3 páginasQué Significa Fondonorma y Como Se Obtiene Su CertificadoOriana PablosAún no hay calificaciones

- Libro Proyectos Armando Tarco SanchezDocumento140 páginasLibro Proyectos Armando Tarco SanchezNoel Molina NavarreteAún no hay calificaciones

- Niif 16 Arrendamiento MHDocumento30 páginasNiif 16 Arrendamiento MHPaul ayala almanzaAún no hay calificaciones

- Contrato de Compra y Venta de Terreno RusticoDocumento2 páginasContrato de Compra y Venta de Terreno RusticoFerNando JlcAún no hay calificaciones

- Mapas-Conceptuales - de RESPONSABILIDADDocumento3 páginasMapas-Conceptuales - de RESPONSABILIDADJennyfer Rivera PolaniaAún no hay calificaciones

- Unidad 5. Tipos de Mercado (1º Bachillerato 22-23)Documento18 páginasUnidad 5. Tipos de Mercado (1º Bachillerato 22-23)alexms2006 moraAún no hay calificaciones

- CA-C-41 John SteinDocumento4 páginasCA-C-41 John SteinJENNYAún no hay calificaciones

- Universidad Monseñor Oscar Arnulfo Romero (Umoar) : Facultad deDocumento21 páginasUniversidad Monseñor Oscar Arnulfo Romero (Umoar) : Facultad deMoisés VidalAún no hay calificaciones

- Empresas de Propiedad SocialDocumento5 páginasEmpresas de Propiedad SocialMaria Bravo100% (1)

- Proyecto Fisica de Plantas - Tercera EntregaDocumento12 páginasProyecto Fisica de Plantas - Tercera EntregaBRAYAN FERNANDO MARTINEZ RAMIREZAún no hay calificaciones

- Producto Academico N2 Seguridad y Salud OcupacionalDocumento15 páginasProducto Academico N2 Seguridad y Salud Ocupacionalraul vasquezAún no hay calificaciones

- Guia de Clubes PDF 2023Documento7 páginasGuia de Clubes PDF 2023kemarossasanchezAún no hay calificaciones

- Indicadores FinancierosDocumento2 páginasIndicadores FinancierosYESSICA ROXANA DUARTE CANILAún no hay calificaciones

- Tarea - 6.1 Joel Acosta 61611054Documento4 páginasTarea - 6.1 Joel Acosta 61611054Joel AcostaAún no hay calificaciones

- Evaluac. Final - Gestión Del Talento - G05Documento9 páginasEvaluac. Final - Gestión Del Talento - G05BIANCAAún no hay calificaciones

- Concepts Marketing Channels and DistributionDocumento4 páginasConcepts Marketing Channels and DistributionDavid Elias Hernández MartínezAún no hay calificaciones

- Cotización VidriosDocumento1 páginaCotización VidriosronaldAún no hay calificaciones

- INFORME FINAL Grupo Industrial SantilloDocumento5 páginasINFORME FINAL Grupo Industrial SantilloCarlos Torres25% (4)

- Astrid Operativa Prax1.23Documento11 páginasAstrid Operativa Prax1.23Franco ChuctayaAún no hay calificaciones

- Proyecto Final - Katia Chihuan HuamanDocumento79 páginasProyecto Final - Katia Chihuan HuamanWilliam MoscosoAún no hay calificaciones

- Modelo de SolowDocumento21 páginasModelo de Solowfernando oliveraAún no hay calificaciones

- S17 - Ejemplo Resuelto de Estado de Situación Financiera y Estado de ResultadosDocumento4 páginasS17 - Ejemplo Resuelto de Estado de Situación Financiera y Estado de ResultadosGreta Quispe SmithAún no hay calificaciones

- Administraciòn Del Capital de Trabajo 4 DicDocumento17 páginasAdministraciòn Del Capital de Trabajo 4 DicPatron DianaAún no hay calificaciones

- Gerencia de Mercados Informe Parte 5Documento26 páginasGerencia de Mercados Informe Parte 5Rafael LopezAún no hay calificaciones

- Tarea 4 Sistema de Contabilidad GubernamentalDocumento5 páginasTarea 4 Sistema de Contabilidad GubernamentalJuleidy Mercedes Jiménez PeraltaAún no hay calificaciones

- Caso A04Documento4 páginasCaso A04MARIA JOSE ESPINOSABONILLAAún no hay calificaciones

- Tema 3 MRPDocumento16 páginasTema 3 MRPcarlos pcAún no hay calificaciones

- Metodos para Calcular El Producto Interno BrutoDocumento8 páginasMetodos para Calcular El Producto Interno BrutoJennifer IzquierdoAún no hay calificaciones

- Lista de Verificación de La Documentación Requerida de Manera Obligatoria Por ISO 9001Documento8 páginasLista de Verificación de La Documentación Requerida de Manera Obligatoria Por ISO 9001Javier Navarro CedamanosAún no hay calificaciones

- Refineria Barranca BermejaDocumento113 páginasRefineria Barranca BermejaCarmen De ángel alvarezAún no hay calificaciones