También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Nic 38 JuevesDocumento4 páginasNic 38 JuevesJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- Seccion 18 Activos IntagiblesDocumento1 páginaSeccion 18 Activos IntagiblesSergio Yesid ALONSO MORA100% (1)

- Mapa - Conceptual Nic 38Documento5 páginasMapa - Conceptual Nic 38karen cruzAún no hay calificaciones

- Cuadro Caso Practico 1 CONTABILIDAD FINANCIERADocumento4 páginasCuadro Caso Practico 1 CONTABILIDAD FINANCIERAKarol Viviana Rincón PatiñoAún no hay calificaciones

- Presentación NIF C-8Documento39 páginasPresentación NIF C-8Cesar Eduardo Gómez PuenteAún no hay calificaciones

- Guía 6160 IntangiblesDocumento2 páginasGuía 6160 IntangiblesLuis MedellinAún no hay calificaciones

- Seccion 18 MiguelgalindoDocumento1 páginaSeccion 18 MiguelgalindoSergio Yesid ALONSO MORAAún no hay calificaciones

- Normas Contable 2Documento19 páginasNormas Contable 2roberto lincolAún no hay calificaciones

- Nif C-6 Activos IntangiblesDocumento3 páginasNif C-6 Activos IntangiblesArlette MarquezAún no hay calificaciones

- Nic 23,38y41Documento16 páginasNic 23,38y41ROSAURA MILAGROS MENDOZA PANOCCAAún no hay calificaciones

- Activos No Corrientes Intangibles) Nic 38)Documento9 páginasActivos No Corrientes Intangibles) Nic 38)Jose Manuel ArceAún no hay calificaciones

- Trabajo Nic 38 PDFDocumento4 páginasTrabajo Nic 38 PDFEstuardoVargasNavasAún no hay calificaciones

- Capital Humano AI, Activo de La Economia Del ConocimientoDocumento7 páginasCapital Humano AI, Activo de La Economia Del ConocimientoJuana Monica Bravo TaipeAún no hay calificaciones

- Diplomado NIIF INTANGIBLES NIC38 ER MARCOSDocumento66 páginasDiplomado NIIF INTANGIBLES NIC38 ER MARCOSAldair FernandezAún no hay calificaciones

- Nif C-8Documento1 páginaNif C-8Heidi MontalvoAún no hay calificaciones

- Nic 38 Activos Intangibles 2020Documento70 páginasNic 38 Activos Intangibles 2020doc docAún no hay calificaciones

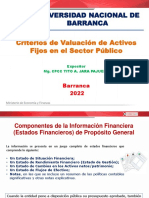

- Activosfijos SPDocumento24 páginasActivosfijos SPJahirAún no hay calificaciones

- Activos Intangibles...Documento7 páginasActivos Intangibles...Johana Marcela CORTES GOMEZAún no hay calificaciones

- Nic 38 JoriDocumento10 páginasNic 38 JoriIVETTE ELIANA HOLGUINO RIVASAún no hay calificaciones

- Niif 5 Activos No Corrientes Mantenidos para La Venta y Actividades Interrumpidas.Documento12 páginasNiif 5 Activos No Corrientes Mantenidos para La Venta y Actividades Interrumpidas.isabella rodriguezAún no hay calificaciones

- Activos IntangiblesDocumento2 páginasActivos Intangibleslismer villcaAún no hay calificaciones

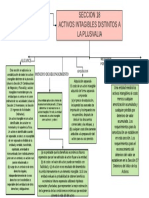

- Sección 18 Activos Intangibles Distintos de La PlusvalíaDocumento1 páginaSección 18 Activos Intangibles Distintos de La PlusvalíaMARIA DE LOS ANGELES HERNANDEZ MELGARAún no hay calificaciones

- Mapa Nic 38Documento6 páginasMapa Nic 38Seleny Hernandez BohorquezAún no hay calificaciones

- NIC 38 Activos IntangiblesDocumento3 páginasNIC 38 Activos IntangiblesJosé ChiribogaAún no hay calificaciones

- Activos Intangibles en ColombiaDocumento12 páginasActivos Intangibles en ColombiaPaola VélezAún no hay calificaciones

- Seccion 18 y 19 de Niif para PymeDocumento17 páginasSeccion 18 y 19 de Niif para Pymeaxel alvarado alvarezAún no hay calificaciones

- Exposicion Activos IntangiblesDocumento4 páginasExposicion Activos IntangiblesSergio PabeAún no hay calificaciones

- Intangibles S5Documento19 páginasIntangibles S5marisol florezAún no hay calificaciones

- Trabajo 2 Contabilidaad GeneralDocumento4 páginasTrabajo 2 Contabilidaad GeneralJAMITON HOYOS IDROBOAún no hay calificaciones

- 9.NIC38 Activos IntangiblesDocumento36 páginas9.NIC38 Activos IntangiblesJavier ReyesAún no hay calificaciones

- Glosario Definicion Nicsp PDFDocumento29 páginasGlosario Definicion Nicsp PDFkarolAún no hay calificaciones

- Presentacion Seccion 17Documento13 páginasPresentacion Seccion 17Maria Paula CasallasAún no hay calificaciones

- Activos IntangiblesDocumento25 páginasActivos Intangibles3197702894Aún no hay calificaciones

- Glosario de Terminos NIC NIIFDocumento27 páginasGlosario de Terminos NIC NIIFandresaza1998Aún no hay calificaciones

- Grupo 02 Activo No CorrienteDocumento13 páginasGrupo 02 Activo No CorrienteNicole PérezAún no hay calificaciones

- Taco Ana Patricia Poster NIC 38Documento2 páginasTaco Ana Patricia Poster NIC 38ANA PATRICIA TACOAún no hay calificaciones

- Combinación de NegociosDocumento23 páginasCombinación de NegociosAndrea SalcedoAún no hay calificaciones

- Nic 38 Activos IntangiblesDocumento12 páginasNic 38 Activos IntangiblesAlberto Junior Garcia MedinaAún no hay calificaciones

- Norma Internacional de Contabilidad 38Documento14 páginasNorma Internacional de Contabilidad 38Anthony ChimpenAún no hay calificaciones

- Activos Intangibles NICSPDocumento27 páginasActivos Intangibles NICSPDaniAún no hay calificaciones

- TRIBUTOS CORPORATIVOS - UNIDAD I - 2017 ModificadoDocumento60 páginasTRIBUTOS CORPORATIVOS - UNIDAD I - 2017 ModificadoGildars CrecoAún no hay calificaciones

- Nic 38 Activos Intangibles Final FinalDocumento40 páginasNic 38 Activos Intangibles Final Finaljordan santistebanAún no hay calificaciones

- Nic 38 IDocumento8 páginasNic 38 IMelissaValdezCangoAún no hay calificaciones

- Ias 38 Activos Intangibles Carlos Alberto GarciaDocumento38 páginasIas 38 Activos Intangibles Carlos Alberto GarciaCarlos Alberto Garcia100% (3)

- A4 MeolDocumento6 páginasA4 MeolMONTSERRAT OROZCOAún no hay calificaciones

- Activos Intangibles InvestigaciónDocumento14 páginasActivos Intangibles InvestigaciónLuz Gabriela Mendoza GalanAún no hay calificaciones

- Datos de Identificación Nombre Estudiante Nombre Docente FechaDocumento7 páginasDatos de Identificación Nombre Estudiante Nombre Docente FechaRuben AlmazanAún no hay calificaciones

- Modulo de Contabilidad de Caja y Banco9Documento59 páginasModulo de Contabilidad de Caja y Banco9Pololitos KidsAún no hay calificaciones

- Activos Intangibles Dificil ValoracionDocumento10 páginasActivos Intangibles Dificil ValoracionAngy RamirezAún no hay calificaciones

- Nif A5 Elementos Básicos de Los Estados FinancierosDocumento10 páginasNif A5 Elementos Básicos de Los Estados FinancierosAlan Tonatihu GRCAún no hay calificaciones

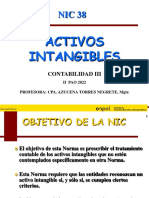

- Nic 38Documento5 páginasNic 38luis aquiseAún no hay calificaciones

- Nif B7Documento51 páginasNif B7Pedro Esau Baeza RamirezAún no hay calificaciones

- Guía No 13 Propiedad, Planta y EquipoDocumento21 páginasGuía No 13 Propiedad, Planta y EquipoAdriana Moreno GiraldoAún no hay calificaciones

- 1 Nic 38 Activos Intangibles Enero 2023Documento42 páginas1 Nic 38 Activos Intangibles Enero 2023Celia MendietaAún no hay calificaciones

- 05 NIC 38 Activos IntangiblesDocumento21 páginas05 NIC 38 Activos IntangiblesDiego MontañoAún no hay calificaciones

- Tarea - Mayra Briones Activos IntangiblesDocumento1 páginaTarea - Mayra Briones Activos IntangiblesMayra_Briones_7989Aún no hay calificaciones

- Foro IDocumento2 páginasForo IFernanda ZamoraAún no hay calificaciones

- NIIF 8 Segmentos de OperaciónDocumento2 páginasNIIF 8 Segmentos de Operaciónaleja diazAún no hay calificaciones

- GL OsarioDocumento1 páginaGL OsarioJose LopezAún no hay calificaciones

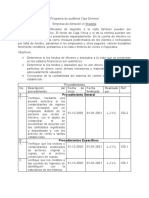

- Programa de Auditoria Caja GeneralDocumento2 páginasPrograma de Auditoria Caja GeneralJose LopezAún no hay calificaciones

- UntitledDocumento1 páginaUntitledJose LopezAún no hay calificaciones

- FinalDocumento20 páginasFinalJose LopezAún no hay calificaciones

- Tarea de EDPDocumento1 páginaTarea de EDPJose LopezAún no hay calificaciones

- Los Tres Monos S A Jose Feliciano Lopez Lopez: Cédula Sumaria de Cuentas Por CobrarDocumento6 páginasLos Tres Monos S A Jose Feliciano Lopez Lopez: Cédula Sumaria de Cuentas Por CobrarJose LopezAún no hay calificaciones

- TECNODocumento13 páginasTECNOJose LopezAún no hay calificaciones

- Objetivos Del PESVDocumento2 páginasObjetivos Del PESVMarcela Jaramillo HerreraAún no hay calificaciones

- Ejercicios de Pseudocodigo - 12-05-2017 - LLDocumento13 páginasEjercicios de Pseudocodigo - 12-05-2017 - LLLuz Angela Gil HernandezAún no hay calificaciones

- El Espiritu Del Hombre PDFDocumento16 páginasEl Espiritu Del Hombre PDFClaudia Sánchez100% (2)

- Fundamentos de FisicaDocumento82 páginasFundamentos de FisicaFernanda Montiel TorrucoAún no hay calificaciones

- Importancia Del Estudio HawthorneDocumento3 páginasImportancia Del Estudio HawthorneAshley RojasAún no hay calificaciones

- Instalar Juegos JAVA en Celulares MotorolaDocumento4 páginasInstalar Juegos JAVA en Celulares MotorolaJeidinson Jesus Pabon TerneraAún no hay calificaciones

- Logros de La CruzDocumento4 páginasLogros de La Cruzgabriel adarveAún no hay calificaciones

- Manual de Planta Productora de AmoniacoDocumento24 páginasManual de Planta Productora de AmoniacoThane BotticelliAún no hay calificaciones

- La Formación Del Lector Literario Teresa ColomerDocumento15 páginasLa Formación Del Lector Literario Teresa ColomerAída De Paula100% (1)

- El Hombre Es Bueno o MaloDocumento3 páginasEl Hombre Es Bueno o MaloKarferlei GojuAún no hay calificaciones

- Practica Dirigida 4Documento3 páginasPractica Dirigida 4Fernando Valdez CarpioAún no hay calificaciones

- Plan de Estudios Bachillerato Filosofía 9-11Documento15 páginasPlan de Estudios Bachillerato Filosofía 9-11Alexander HernándezAún no hay calificaciones

- Manejo Basura en Ciudades PequeñasDocumento73 páginasManejo Basura en Ciudades PequeñasMario VenturaAún no hay calificaciones

- OndacortaDocumento17 páginasOndacortaAngela Ulloa ZuñigaAún no hay calificaciones

- Diapositiva de SustentacionDocumento44 páginasDiapositiva de SustentacionMichael Castañeda PiscoyaAún no hay calificaciones

- CARBONELL-Logística y Productividad en ConstrucciónDocumento12 páginasCARBONELL-Logística y Productividad en Construcciónalejandro carbonellAún no hay calificaciones

- Ecuación ContableDocumento16 páginasEcuación ContableMickyAún no hay calificaciones

- Examen FInal 19-02 Contabilidad General FC RESUELTODocumento6 páginasExamen FInal 19-02 Contabilidad General FC RESUELTOHaily BailonAún no hay calificaciones

- MODELO ANALOGO (Mocorito)Documento12 páginasMODELO ANALOGO (Mocorito)Noelia Rojas AispuroAún no hay calificaciones

- Exp1 - Dilatación SólidosDocumento9 páginasExp1 - Dilatación Sólidosjorge enriqueAún no hay calificaciones

- Ingenieria CivilDocumento1 páginaIngenieria CivilDaniel CaychoAún no hay calificaciones

- Redondeo ReglasDocumento2 páginasRedondeo ReglasWilson MoralesAún no hay calificaciones

- Actividad 5 Ensayo MigraciónDocumento4 páginasActividad 5 Ensayo MigraciónGustavo RangelAún no hay calificaciones

- Mecanica de Fluidos Ecuacion de La EnergiaDocumento10 páginasMecanica de Fluidos Ecuacion de La Energiaallisson_acosta18Aún no hay calificaciones

- Gran Memorial Del Conde Duque de OlivaresDocumento4 páginasGran Memorial Del Conde Duque de Olivaresrapevar100% (1)

- Canción de Cruzada de Teobaldo de NavarraDocumento17 páginasCanción de Cruzada de Teobaldo de NavarraConsuelo Prats RedondoAún no hay calificaciones

- Cartilla Ley21057 3Documento32 páginasCartilla Ley21057 3yolanda aparicio acevedoAún no hay calificaciones

- Semana 10 Dia 1Documento8 páginasSemana 10 Dia 1Alvaro J CesarAún no hay calificaciones

- Programa de Transferencia de CarrerasDocumento4 páginasPrograma de Transferencia de CarrerasLisandra Batista100% (1)

- NanyangDocumento50 páginasNanyangMeyli ServànAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)