También podría gustarte

- Contabilidad MercantilDocumento3 páginasContabilidad MercantilJefferson Mantilla100% (1)

- De La Contabilidad MercantilDocumento2 páginasDe La Contabilidad MercantilJose Juan Gutierrez NaroAún no hay calificaciones

- Resumen Capitulo 3 Código de ComercioDocumento4 páginasResumen Capitulo 3 Código de ComercioSol CrdAún no hay calificaciones

- Contabilidad I Ejercicio 2Documento22 páginasContabilidad I Ejercicio 2BauNar VickyyAún no hay calificaciones

- TS1.1 IntroduccionDocumento8 páginasTS1.1 IntroduccionLuis TrejoAún no hay calificaciones

- Derecho Mercantil Otoño 2023Documento8 páginasDerecho Mercantil Otoño 2023Hugo RuanoAún no hay calificaciones

- Código de ComercioDocumento4 páginasCódigo de ComercioluzalbitarosaAún no hay calificaciones

- Deberes U4Documento13 páginasDeberes U4Joel Quiroz CastilloAún no hay calificaciones

- Tarea ContabilidadDocumento10 páginasTarea ContabilidadAmerica Ocaño50% (2)

- Practica Nº1Documento3 páginasPractica Nº1Carlos Andres Villegas VillcaAún no hay calificaciones

- 1.3 Fundamentos Legales de La Ingeniería de CostosDocumento28 páginas1.3 Fundamentos Legales de La Ingeniería de CostosSeleny SilvaAún no hay calificaciones

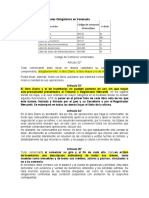

- Libros Contables y Legales Obligatorios en VenezuelaDocumento3 páginasLibros Contables y Legales Obligatorios en VenezuelajhoanAún no hay calificaciones

- Resumen Ejecutivo de ConceptosDocumento40 páginasResumen Ejecutivo de ConceptosDaniela RamirezAún no hay calificaciones

- Derecho Corporativo Unidad 1Documento50 páginasDerecho Corporativo Unidad 1Nancy MvAún no hay calificaciones

- 3.1 Codigo de ComercioDocumento6 páginas3.1 Codigo de ComercioDanir Emmanuel Sebastián Santiago 29Aún no hay calificaciones

- Libros Contables y Legales Obligatorios en VenezuelaDocumento4 páginasLibros Contables y Legales Obligatorios en Venezuelaenrique19892100% (1)

- Tema 4 Registros Que Debe Llevar Obligaroiamente La EmpresaDocumento7 páginasTema 4 Registros Que Debe Llevar Obligaroiamente La EmpresaAbigail Liendo lopezAún no hay calificaciones

- Ac3.1 Codigo de ComercioDocumento7 páginasAc3.1 Codigo de ComercioDanir Emmanuel Sebastián Santiago 29Aún no hay calificaciones

- Preguntas Respondidas, Unidad 4Documento4 páginasPreguntas Respondidas, Unidad 4Luis TalaveraAún no hay calificaciones

- Boletin No. 39 Riesgos en La Legalizacion de LibrosDocumento3 páginasBoletin No. 39 Riesgos en La Legalizacion de LibrosBeatriz GuevaraAún no hay calificaciones

- Contabilidad MercantilDocumento7 páginasContabilidad Mercantiltony8704Aún no hay calificaciones

- ContabilidadDocumento23 páginasContabilidadgemisosa29Aún no hay calificaciones

- Tarea 3. Cuadro NpiDocumento5 páginasTarea 3. Cuadro NpiFrancis LópezAún no hay calificaciones

- Tema 4 Registros Que Debe Llevar Obligaroiamente La EmpresaDocumento9 páginasTema 4 Registros Que Debe Llevar Obligaroiamente La EmpresaJoséEduardoQuentaAún no hay calificaciones

- Capitulo 3 de La ContabilidadDocumento2 páginasCapitulo 3 de La ContabilidadEdgar Rodriguez Toyos100% (1)

- Código de Comercio VenezolanoDocumento3 páginasCódigo de Comercio Venezolanobinnie100% (1)

- Analisis Codigo de Comercio 32 - 44 TributacinDocumento6 páginasAnalisis Codigo de Comercio 32 - 44 TributacinYelitza AmadoAún no hay calificaciones

- Tema 3 Registro de Las Operaciones en Los Libros de Contabilidad ObligatorioDocumento17 páginasTema 3 Registro de Las Operaciones en Los Libros de Contabilidad ObligatorioAnder AnzoáteguiAún no hay calificaciones

- Disposiciones Legales de La ContabilidadDocumento8 páginasDisposiciones Legales de La ContabilidadMaxtt HernAndzAún no hay calificaciones

- Código de Comercio Capítulo Iii de La Contabilidad MercantilDocumento4 páginasCódigo de Comercio Capítulo Iii de La Contabilidad MercantilSara LlanesAún no hay calificaciones

- Reporte de Investigacion-ContabilidadDocumento10 páginasReporte de Investigacion-ContabilidadLESLIE RUBI LEMUS ROSALESAún no hay calificaciones

- 01.02 Obligación de Llevar ContabilidadDocumento6 páginas01.02 Obligación de Llevar ContabilidadJavier RomeroAún no hay calificaciones

- ContabildadDocumento18 páginasContabildadmayeAún no hay calificaciones

- Esquematización Del Ciclo ContableDocumento25 páginasEsquematización Del Ciclo ContablefranzvAún no hay calificaciones

- El Código de ComercioDocumento16 páginasEl Código de ComercioAndreina RodriguezAún no hay calificaciones

- Lidros de Contabilidad y Balance de ComprobacionDocumento13 páginasLidros de Contabilidad y Balance de Comprobaciondavid12 antonAún no hay calificaciones

- Código de Comercio y Artículos Sobre Los Libros de Contabilidad en VenezuelaDocumento8 páginasCódigo de Comercio y Artículos Sobre Los Libros de Contabilidad en VenezuelaMarxy ZambranoAún no hay calificaciones

- Trabajo Mercantil Tema 9Documento14 páginasTrabajo Mercantil Tema 9Sujeima Nasser NasserAún no hay calificaciones

- Tarea Virtual No 3 Daniela ClaudettDocumento4 páginasTarea Virtual No 3 Daniela ClaudettDaniela ClaudettAún no hay calificaciones

- Evolución Historico-Legal de La Revisoría FiscalDocumento30 páginasEvolución Historico-Legal de La Revisoría Fiscalcarlos0106crAún no hay calificaciones

- Unidad 4Documento23 páginasUnidad 4maggieAún no hay calificaciones

- Obli. Cont. Cod - ComercioDocumento10 páginasObli. Cont. Cod - ComercioMarisela CortezAún no hay calificaciones

- Tema 3 - EAFDocumento14 páginasTema 3 - EAFMiguel Andrés Alvarado A.Aún no hay calificaciones

- Articulo 368Documento6 páginasArticulo 368Wilsön GönzäleZzAún no hay calificaciones

- La Contabilidad MercantilDocumento5 páginasLa Contabilidad MercantilFran RamirezAún no hay calificaciones

- Derecho Mercantil Diapositivas 21Documento19 páginasDerecho Mercantil Diapositivas 21Carlota CastroAún no hay calificaciones

- Contabilidad y FactorDocumento33 páginasContabilidad y FactorLidia Meylin Rivero LoayzaAún no hay calificaciones

- CUESTIONARIODocumento5 páginasCUESTIONARIOLuis Antonio BelloAún no hay calificaciones

- Artículos Del Código de ComercioDocumento6 páginasArtículos Del Código de ComercioJose Manuel MarcanoAún no hay calificaciones

- Actividad 2 AdrianDocumento8 páginasActividad 2 AdrianJose Adrian Gallegos SalmeronAún no hay calificaciones

- Codigo de Comercio ResumenDocumento8 páginasCodigo de Comercio ResumenCelia CorderoAún no hay calificaciones

- IMPRIMIRDocumento3 páginasIMPRIMIRPATRICIA GUERRAAún no hay calificaciones

- Registros Y Obligaciones Del Comerciante 1. Registros Contables ObligatoriosDocumento40 páginasRegistros Y Obligaciones Del Comerciante 1. Registros Contables ObligatoriosStephanie LopezcAún no hay calificaciones

- Contabilidad Del ComercianteDocumento8 páginasContabilidad Del ComercianterosaAún no hay calificaciones

- Avanzada 3 Tema 4 para MañanaDocumento8 páginasAvanzada 3 Tema 4 para MañanaJose M GuerraAún no hay calificaciones

- Articulos Ley No-1034 83Documento3 páginasArticulos Ley No-1034 83Laura BobadillaAún no hay calificaciones

- Resumen de Los Artículos Del Codigo de Comercio Contabilidad MercantilDocumento2 páginasResumen de Los Artículos Del Codigo de Comercio Contabilidad MercantilMiguel IslasAún no hay calificaciones

- Articulos Del Codigo de ComercioDocumento6 páginasArticulos Del Codigo de Comerciofredd acostaAún no hay calificaciones

- Revisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoDe EverandRevisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoAún no hay calificaciones

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- Evidencia 6 Final 1Documento7 páginasEvidencia 6 Final 1Monik G. AmayaAún no hay calificaciones

- Modelos y Sistemas de Reaccion Al Delito - ExposicionDocumento28 páginasModelos y Sistemas de Reaccion Al Delito - ExposicionYurika Elizabeth Suarez YacilaAún no hay calificaciones

- Advertorial Tendencias Hoy HavasDocumento2 páginasAdvertorial Tendencias Hoy HavascomtelperuAún no hay calificaciones

- Casos de Suspensiones en El Igss Como ConservarlosDocumento4 páginasCasos de Suspensiones en El Igss Como ConservarlosCompu RhemaAún no hay calificaciones

- Luka Factura GNMRYDocumento1 páginaLuka Factura GNMRYArturo Condori LopezAún no hay calificaciones

- Flujo de Caja Del ProyectoDocumento23 páginasFlujo de Caja Del ProyectoJoaquin AguirreAún no hay calificaciones

- GR BUGA11008Documento1 páginaGR BUGA11008wilson torres granjaAún no hay calificaciones

- Serie IberoamericanaDocumento12 páginasSerie IberoamericanaAlexis Rodriguez QuirozAún no hay calificaciones

- Formato Plan de Negocio KSLDocumento28 páginasFormato Plan de Negocio KSLStefania Rueda CamargoAún no hay calificaciones

- Almacenes Generales de DepósitoDocumento2 páginasAlmacenes Generales de DepósitoFredy MauricioAún no hay calificaciones

- Generaciones X, Y, Z y AlfaDocumento4 páginasGeneraciones X, Y, Z y AlfaPatricio BastianAún no hay calificaciones

- 2189 Ist Nelson Torres-EditablemrDocumento2 páginas2189 Ist Nelson Torres-EditablemrFernanda AlcoserAún no hay calificaciones

- Relacion Tamaño - Disponibilidad de InsumosDocumento2 páginasRelacion Tamaño - Disponibilidad de Insumosyefrin salazarAún no hay calificaciones

- GUÍA PARA CONTADORES Los Primeros ClientesDocumento27 páginasGUÍA PARA CONTADORES Los Primeros ClientesJenniferAún no hay calificaciones

- Evidencia 1 Seguimiento A La Gestión Del Talento HumanoDocumento10 páginasEvidencia 1 Seguimiento A La Gestión Del Talento HumanoDANIA TERESA REYES MACHADOAún no hay calificaciones

- Relaciones Interdisciplinarias de La Ingeniería PDFDocumento3 páginasRelaciones Interdisciplinarias de La Ingeniería PDFMafer SánchezAún no hay calificaciones

- Comportamiento Del Consumidor - Factores ExternosDocumento14 páginasComportamiento Del Consumidor - Factores ExternosRoberto Daniel AlbertiniAún no hay calificaciones

- Actividad 2 Linea de Tiempo.Documento5 páginasActividad 2 Linea de Tiempo.Rosiris CorreaAún no hay calificaciones

- Desarrollo Organizacional-ADMINISTRACIÓNDocumento27 páginasDesarrollo Organizacional-ADMINISTRACIÓNMilu ccAún no hay calificaciones

- Manual FerrolDocumento113 páginasManual FerrolManuel Campos BorrasAún no hay calificaciones

- Realizacion de La Auditoria InternaDocumento6 páginasRealizacion de La Auditoria Internapro android hector GonzálezAún no hay calificaciones

- Documento Base CriDocumento19 páginasDocumento Base Crialejandra triviñoAún no hay calificaciones

- Metrado Alcantarillado Santa MariaDocumento3 páginasMetrado Alcantarillado Santa MariaArturo Alfredo Farje AlvarezAún no hay calificaciones

- Libro Desarrollo MicroempresarialDocumento84 páginasLibro Desarrollo MicroempresarialSylvia Hernandez100% (1)

- Circular 100-000008 de 12 de Julio de 2022Documento159 páginasCircular 100-000008 de 12 de Julio de 2022Jenny Patricia Navas TorresAún no hay calificaciones

- 38 Consejos para Aumentar Tu Dinero - David Valois PDFDocumento23 páginas38 Consejos para Aumentar Tu Dinero - David Valois PDFdarwin_fiestas100% (1)

- Casos Prácticos de Cálculo Del Impuesto Anual Personas FísicasDocumento8 páginasCasos Prácticos de Cálculo Del Impuesto Anual Personas FísicasCARLOS MANUEL ARAMBURU CLAVELAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - VIRTUAL - CONTROL DE CALIDAD - (GRUPO B06) 1Documento4 páginasActividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - VIRTUAL - CONTROL DE CALIDAD - (GRUPO B06) 1Fredy Alexander Guerrero MorenoAún no hay calificaciones

- Manual Haccp de Mermelada de Fresa: Virginia Andrade GallardoDocumento32 páginasManual Haccp de Mermelada de Fresa: Virginia Andrade GallardoEdgar QuinteroAún no hay calificaciones

- Otrosi Contrato de Manejo y Confianza ModeloDocumento4 páginasOtrosi Contrato de Manejo y Confianza ModeloAbogados Cartagena0% (1)