100% encontró este documento útil (2 votos)

1K vistas3 páginasCódigo de Comercio Venezolano

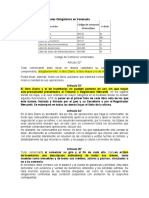

Este documento establece los requisitos contables que deben cumplir los comerciantes en Venezuela. Según el Código de Comercio Venezolano, todo comerciante debe llevar de forma obligatoria un libro diario, un libro mayor y un libro de inventarios. Además, permite llevar libros auxiliares adicionales. También especifica los requisitos para las compañías, incluyendo la necesidad de llevar un libro de accionistas, libro de actas de la junta de administradores y libro de actas

Cargado por

binnieDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (2 votos)

1K vistas3 páginasCódigo de Comercio Venezolano

Este documento establece los requisitos contables que deben cumplir los comerciantes en Venezuela. Según el Código de Comercio Venezolano, todo comerciante debe llevar de forma obligatoria un libro diario, un libro mayor y un libro de inventarios. Además, permite llevar libros auxiliares adicionales. También especifica los requisitos para las compañías, incluyendo la necesidad de llevar un libro de accionistas, libro de actas de la junta de administradores y libro de actas

Cargado por

binnieDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd