También podría gustarte

- Taller Sobre Punto de Equilibrio, Apalancamiento y Punto de IndiferenciaDocumento32 páginasTaller Sobre Punto de Equilibrio, Apalancamiento y Punto de Indiferenciacarlos ivan mesa llanosAún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Formato Prestamos PersonalesDocumento10 páginasFormato Prestamos PersonalesGeorge AdivinaAún no hay calificaciones

- Informe Ene Mariela SanchezDocumento13 páginasInforme Ene Mariela Sanchezmariela valentina sanchez sotoAún no hay calificaciones

- SolucionDocumento9 páginasSolucionHasbeidy Andrea Sandoval CardenasAún no hay calificaciones

- Apalancamiento Operativo y Financiero - 1Documento22 páginasApalancamiento Operativo y Financiero - 1claudiaAún no hay calificaciones

- Apalancamiento Operativo y FinancieroDocumento13 páginasApalancamiento Operativo y FinancieroCONSTANTINE09Aún no hay calificaciones

- Tarea Grupal Modulo 9Documento33 páginasTarea Grupal Modulo 9alejandro50% (2)

- Material de Apoyo 9 ApalancamientoDocumento54 páginasMaterial de Apoyo 9 ApalancamientoDayana CaroAún no hay calificaciones

- Foro 4 ContabilidadDocumento2 páginasForo 4 ContabilidadIsi JobelAún no hay calificaciones

- Proyecto Final Finanzas 1Documento8 páginasProyecto Final Finanzas 1prueba1234100% (2)

- Mòdulo #04 - Apalancamiento, ClasesDocumento39 páginasMòdulo #04 - Apalancamiento, ClasesEusebio SarmientoAún no hay calificaciones

- UF0525 - Gestión administrativa para el asesoramiento de productos de activoDe EverandUF0525 - Gestión administrativa para el asesoramiento de productos de activoAún no hay calificaciones

- Actividad 8 Apalancamiento FinancieroDocumento14 páginasActividad 8 Apalancamiento Financierosoinclaves dianAún no hay calificaciones

- Apalancamiento OperativoDocumento12 páginasApalancamiento OperativoangieAún no hay calificaciones

- Apalancamiento FinancieroDocumento27 páginasApalancamiento FinancieroDiemer Muñoz PerezAún no hay calificaciones

- Tarea 7 Contabilidad 2Documento7 páginasTarea 7 Contabilidad 2miguel lantigua100% (1)

- Tarea Semana 3 Finanzas AdministrativasDocumento12 páginasTarea Semana 3 Finanzas Administrativaseliel morenoAún no hay calificaciones

- Administracion FinancieraDocumento7 páginasAdministracion FinancieraSarah MariñezAún no hay calificaciones

- Apalancamiento Operativo, Financiero y Total - Investigacion DocumentalDocumento10 páginasApalancamiento Operativo, Financiero y Total - Investigacion DocumentalAndrea CisnerosAún no hay calificaciones

- APALANCAMIENTODocumento13 páginasAPALANCAMIENTOMagaly FloresAún no hay calificaciones

- T2 Finanzasii Grupo 05Documento13 páginasT2 Finanzasii Grupo 05Iván Owar Vásquez GálvezAún no hay calificaciones

- Actividad 8 - ApalancamientoDocumento10 páginasActividad 8 - ApalancamientoJohan De AvilaAún no hay calificaciones

- Apalancamiento Estu ContaduríaDocumento16 páginasApalancamiento Estu Contaduríayuyi palomequeAún no hay calificaciones

- APALACAMIENTOSDocumento6 páginasAPALACAMIENTOSSofia AldanaAún no hay calificaciones

- Taller Refuerzo-1Documento72 páginasTaller Refuerzo-131121992Aún no hay calificaciones

- Apalancamiento Oper y Fro Taller de AplicaciónDocumento8 páginasApalancamiento Oper y Fro Taller de AplicaciónROSA TOVARAún no hay calificaciones

- FINANZAS EMPRESARIALES II (Examen 2)Documento11 páginasFINANZAS EMPRESARIALES II (Examen 2)Nayeli SilvaAún no hay calificaciones

- Clase 14 MayoDocumento11 páginasClase 14 MayoDaniel Guzman0% (1)

- Apalancamiento Operativo (Ejercicios)Documento8 páginasApalancamiento Operativo (Ejercicios)Victor TPAún no hay calificaciones

- APALANCAMIENTODocumento14 páginasAPALANCAMIENTOKryss Areli Urbina RiosAún no hay calificaciones

- Apalancamiento OperativoDocumento30 páginasApalancamiento OperativoOscar Mauricio Lopez MoralesAún no hay calificaciones

- Apalancamiento Financiero, JoseDocumento18 páginasApalancamiento Financiero, JoseLeidy Suset Galvez BerganzaAún no hay calificaciones

- Melendez Caterine Archivo3aDocumento10 páginasMelendez Caterine Archivo3aYamilethAún no hay calificaciones

- Orientación Pedagógica Asíncrona - N°11Documento8 páginasOrientación Pedagógica Asíncrona - N°11Isaias Fernandez AvilaAún no hay calificaciones

- 1.2 Descuento ComercialDocumento29 páginas1.2 Descuento ComercialBeatrizovaldoAún no hay calificaciones

- II ASIGNACION. Descuento. MATEMATICA FINANCIERADocumento8 páginasII ASIGNACION. Descuento. MATEMATICA FINANCIERAjose diazAún no hay calificaciones

- Apalancamiento - Operativo 10-11 ExpDocumento55 páginasApalancamiento - Operativo 10-11 ExpGenesis ValderramaAún no hay calificaciones

- CulturaEmpresarial - Tema 5Documento14 páginasCulturaEmpresarial - Tema 5jareth ivan perez perezAún no hay calificaciones

- MONOGRAFIAADocumento15 páginasMONOGRAFIAARaquel GavilanAún no hay calificaciones

- APALANCAMIENTODocumento13 páginasAPALANCAMIENTOMirtha VAún no hay calificaciones

- Trabajo Apalanacmiento UltimoDocumento35 páginasTrabajo Apalanacmiento UltimoManuelaPrudencioCarreraAún no hay calificaciones

- Qué Es El Apalancamiento Financiero y OperativoDocumento6 páginasQué Es El Apalancamiento Financiero y OperativoElizabet NavaAún no hay calificaciones

- IACC Administracion Financiera S5Documento6 páginasIACC Administracion Financiera S5Alfonso FuentesAún no hay calificaciones

- 3.3 ApalancamientosDocumento27 páginas3.3 ApalancamientosBlanca OviedoAún no hay calificaciones

- Apalancamiento Operativo y FinancieroDocumento10 páginasApalancamiento Operativo y FinancieroJuan Andres SarabiaAún no hay calificaciones

- Grados de ApalancamientoDocumento11 páginasGrados de ApalancamientoCarlos LopezAún no hay calificaciones

- Proyecto FinalDocumento9 páginasProyecto Finaldaniela100% (1)

- 3.3 Grados ApalancamientoDocumento43 páginas3.3 Grados ApalancamientoCarlos Isaac Blandino GranadosAún no hay calificaciones

- EXPO - Administración Financiera IDocumento20 páginasEXPO - Administración Financiera IOliver AbreuAún no hay calificaciones

- PROYECTODocumento13 páginasPROYECTOLucia Alva RamirezAún no hay calificaciones

- Act AprenAF DLLDocumento4 páginasAct AprenAF DLLDIANA LOPEZ LUJANAún no hay calificaciones

- Apalancamiento FinancieroDocumento10 páginasApalancamiento FinancierobarbaraAún no hay calificaciones

- Apalancamiento FinancieroDocumento8 páginasApalancamiento FinancieroHarumi RamirezAún no hay calificaciones

- Proyecto Final Contabilidad de CostosDocumento8 páginasProyecto Final Contabilidad de CostosGuillermo Andrés Medalla AguileraAún no hay calificaciones

- Apalancamiento FinancieroDocumento5 páginasApalancamiento FinancieroVictor Hugo Sipion FernandezAún no hay calificaciones

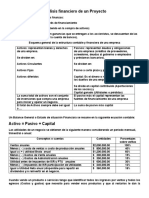

- Análisis Financiero de Un ProyectoDocumento6 páginasAnálisis Financiero de Un ProyectoMariano CamposAún no hay calificaciones

- 3.3 Grados ApalancamientoDocumento38 páginas3.3 Grados ApalancamientoDiabloAún no hay calificaciones

- Apalamiento Operativo y FinancieroDocumento25 páginasApalamiento Operativo y FinancieroLihmi ChavezAún no hay calificaciones

- Punto de EquilibrioDocumento32 páginasPunto de EquilibrioJulie GarnerAún no hay calificaciones

- Yarl S4a4Documento5 páginasYarl S4a4Alaniz Arely86% (7)

- Parcial 2 Parte EscritaDocumento4 páginasParcial 2 Parte Escritacamila herreraAún no hay calificaciones

- 2 - NIC 17 ArrendamientosDocumento78 páginas2 - NIC 17 Arrendamientosdavidpunch100% (2)

- Cot HO Sistema Bloqueo CartagenaDocumento2 páginasCot HO Sistema Bloqueo CartagenaHernando RobledoAún no hay calificaciones

- Modelo Poder Notarial General IIIDocumento2 páginasModelo Poder Notarial General IIIGloria RiosAún no hay calificaciones

- Grupo3 Transacciones en Moneda ExtranjeraDocumento21 páginasGrupo3 Transacciones en Moneda ExtranjeraLesly HerreraAún no hay calificaciones

- El Estado de Flujos de EfectivoDocumento11 páginasEl Estado de Flujos de EfectivoTania CastilloAún no hay calificaciones

- Programa Control InternoDocumento23 páginasPrograma Control InternoPrime Master FiscalAún no hay calificaciones

- Quiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-COSTOS POR ORDENES Y POR PROCESOS - (GRUPO2)Documento6 páginasQuiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-COSTOS POR ORDENES Y POR PROCESOS - (GRUPO2)MARLY BELTRANAún no hay calificaciones

- Activos Financieros Y Su ClasificacionDocumento5 páginasActivos Financieros Y Su ClasificacionKarol Arasselly Morales BarretoAún no hay calificaciones

- Importancia Del Rol de PagosDocumento2 páginasImportancia Del Rol de PagosYudy Ral78% (9)

- 25.creación de DineroDocumento8 páginas25.creación de DineroRamiro Rivera CardenasAún no hay calificaciones

- Dualidad EconomicaDocumento5 páginasDualidad EconomicaLaura Ornelas RosasAún no hay calificaciones

- Tarjetas de Credito InformeDocumento18 páginasTarjetas de Credito InformeRositaAlvaradoFloriano100% (1)

- Emisor: Lugar de Expedición: 45140Documento1 páginaEmisor: Lugar de Expedición: 45140hugo lopezAún no hay calificaciones

- Formulario Persona Natural 2 - VacionalDocumento1 páginaFormulario Persona Natural 2 - VacionalLilia Gomez TequiaAún no hay calificaciones

- Marketing Estrategico - Matrices - Peralta CaceresDocumento70 páginasMarketing Estrategico - Matrices - Peralta CaceresCarlos PeraltaAún no hay calificaciones

- Nif D-8Documento8 páginasNif D-8Michel TenienteAún no hay calificaciones

- Taller Contabilidad Tecnologia 2Documento4 páginasTaller Contabilidad Tecnologia 2Erika GonzálezAún no hay calificaciones

- Proceso de Evolución Financiera de Proyectos de InversiónDocumento4 páginasProceso de Evolución Financiera de Proyectos de Inversiónsindyl_5Aún no hay calificaciones

- Guia de Estudio Contabilidad Electrónica PDFDocumento6 páginasGuia de Estudio Contabilidad Electrónica PDFLUZAún no hay calificaciones

- Proyecto FASHION BIGDocumento183 páginasProyecto FASHION BIGJhosselyn Pamela Calderòn RodrìguezAún no hay calificaciones

- M18u2a1 Metodos Estudio GuiaDocumento11 páginasM18u2a1 Metodos Estudio Guiacheluis RenteriaAún no hay calificaciones

- Trabajo ProvidrioDocumento3 páginasTrabajo ProvidrioEdgar UlloaAún no hay calificaciones

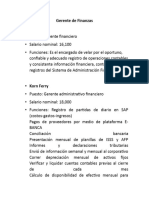

- Gerente de Finanzas y Contador, InvestigaciónDocumento4 páginasGerente de Finanzas y Contador, InvestigaciónCARMEN PAOLA PANSOY AVILAAún no hay calificaciones

- Act 3.1 - JGMB - CFDocumento18 páginasAct 3.1 - JGMB - CFLorena VidalAún no hay calificaciones

- Nicsp05 2020Documento16 páginasNicsp05 2020Maria CarazasAún no hay calificaciones

- Evaluacion Unidad 3Documento4 páginasEvaluacion Unidad 3Elvis TekAún no hay calificaciones

- Lineamientos Generales para La Identificación y Registro de Las Inversiones de Optimizan y Registro de Las InversionesDocumento56 páginasLineamientos Generales para La Identificación y Registro de Las Inversiones de Optimizan y Registro de Las InversionesJULIO ABEL MADRID CHUMACEROAún no hay calificaciones