También podría gustarte

- El Cálculo de Impuestos Es Un Proceso Importante en La Vida de Cualquier Individuo o EmpresaDocumento6 páginasEl Cálculo de Impuestos Es Un Proceso Importante en La Vida de Cualquier Individuo o EmpresaRupito SanchezAún no hay calificaciones

- Clasificación de Los Impuestos en El PerúDocumento7 páginasClasificación de Los Impuestos en El PerúTeresaAún no hay calificaciones

- Quien Establece Los Impuestos en El PerúDocumento1 páginaQuien Establece Los Impuestos en El PerúAnthony ChimpenAún no hay calificaciones

- Principales ImpuestosDocumento4 páginasPrincipales Impuestosyosip gutierrez moyaAún no hay calificaciones

- Ign 04Documento1 páginaIgn 04DIANA ABIGAIL MASAPE TOCTOAún no hay calificaciones

- El Sistema Tributario PeruanoDocumento3 páginasEl Sistema Tributario PeruanoIker NeiraAún no hay calificaciones

- FINANZASDocumento35 páginasFINANZASChristian Fernández BacaAún no hay calificaciones

- Los TributosDocumento23 páginasLos TributosIsa LopezAún no hay calificaciones

- Impuestos en El PerúDocumento2 páginasImpuestos en El PerúLuis Angel Mandujano AllpoccAún no hay calificaciones

- Triptico Sobre Los Impuestos en El PeruDocumento2 páginasTriptico Sobre Los Impuestos en El Perueirxe75% (4)

- Los Impuestos en La ActualidadDocumento15 páginasLos Impuestos en La ActualidadjuberAún no hay calificaciones

- Clasificación de Impuestos en PerúDocumento4 páginasClasificación de Impuestos en PerúCinthiaAún no hay calificaciones

- Monografia ImpuestosDocumento9 páginasMonografia ImpuestosAnamaria Cabanillas SotoAún no hay calificaciones

- Taller Sobre Investigacion Del Manejo de Los ImpuestosDocumento3 páginasTaller Sobre Investigacion Del Manejo de Los ImpuestosAngie HerreraAún no hay calificaciones

- Tipos de Impuestos Que Existen en El PerúDocumento14 páginasTipos de Impuestos Que Existen en El PerúWendy Chipana Garcia100% (1)

- IVADocumento2 páginasIVAAlexander Arrieta TorresAún no hay calificaciones

- Impuesto Tasa y ContribucionDocumento4 páginasImpuesto Tasa y ContribucionYenner GarciaAún no hay calificaciones

- Triptico InfoDocumento4 páginasTriptico InfoAndrea Alva SalazarAún no hay calificaciones

- 5.-Regimen Tributario de Las EmpresasDocumento3 páginas5.-Regimen Tributario de Las Empresas960252488fffAún no hay calificaciones

- TALLER IMPUESTOS DIRECTOS E INDERECTOS Y Retención en La Fuente DEL ESTADODocumento3 páginasTALLER IMPUESTOS DIRECTOS E INDERECTOS Y Retención en La Fuente DEL ESTADOAngie HerreraAún no hay calificaciones

- Los Impuestos en El PerúDocumento3 páginasLos Impuestos en El PerúDelmisVasquezMendozaAún no hay calificaciones

- Tarea Academica 3 - Grupo 2Documento8 páginasTarea Academica 3 - Grupo 2kami KamuiAún no hay calificaciones

- LA TributaciónDocumento2 páginasLA Tributaciónjoelbardales878Aún no hay calificaciones

- Principales ImpuestoDocumento10 páginasPrincipales Impuestoyosip gutierrez moyaAún no hay calificaciones

- Pa #01 Fundamentos Economicos y ContablesDocumento2 páginasPa #01 Fundamentos Economicos y ContablesWilliam Ruiz YucraAún no hay calificaciones

- Sistema Tributario en El PerúDocumento34 páginasSistema Tributario en El PerúSanchez Villanueva Martin100% (1)

- El Estado Colombiano y Sus Impuestos 2019Documento3 páginasEl Estado Colombiano y Sus Impuestos 2019Angie HerreraAún no hay calificaciones

- La Necesidad de Tributar y Tipos de TributoDocumento3 páginasLa Necesidad de Tributar y Tipos de TributoWuilfredo Romam LucasAún no hay calificaciones

- Alcances Del Derecho Financiero y Tributario en Las Transacciones Económicas en El PaísDocumento4 páginasAlcances Del Derecho Financiero y Tributario en Las Transacciones Económicas en El PaísJorge Franco Gamarra Paredes100% (1)

- Tributacion - Nayeli Reyes L21-IDocumento6 páginasTributacion - Nayeli Reyes L21-INayeli Reyes BastidasAún no hay calificaciones

- El Sistema Tributario PeruanoDocumento8 páginasEl Sistema Tributario PeruanolicareviAún no hay calificaciones

- Taller Impuestos Regresivos Y ProgresivosDocumento4 páginasTaller Impuestos Regresivos Y ProgresivosAngie HerreraAún no hay calificaciones

- Categorias Del Impuesto A La Renta en El PeruDocumento45 páginasCategorias Del Impuesto A La Renta en El PeruPaul RiosAún no hay calificaciones

- Tipos de ImpuestoDocumento1 páginaTipos de ImpuestoMilagros H.Aún no hay calificaciones

- ImpuestosDocumento8 páginasImpuestosMiguel Castañeda LeónAún no hay calificaciones

- Taller Gastos Directos e Indirectos Del EstadoDocumento4 páginasTaller Gastos Directos e Indirectos Del EstadoAngie HerreraAún no hay calificaciones

- IMPUESTOSDocumento3 páginasIMPUESTOSAmira ValdiviezoAún no hay calificaciones

- Investigacion Sobre El Rendimiento de Los Ingresos Del EstadoDocumento5 páginasInvestigacion Sobre El Rendimiento de Los Ingresos Del EstadoAngie HerreraAún no hay calificaciones

- Trabajo Final Igv IscDocumento27 páginasTrabajo Final Igv IscArthur MozoAún no hay calificaciones

- La Necesidad de TributarDocumento4 páginasLa Necesidad de TributarCarlos TiwiAún no hay calificaciones

- Taller de Retencion en La Fuente, Impuestos Regresivos Y ProgresivosDocumento4 páginasTaller de Retencion en La Fuente, Impuestos Regresivos Y ProgresivosAngie HerreraAún no hay calificaciones

- Sistema Tributario PeruanoDocumento42 páginasSistema Tributario PeruanoHugoMarkozHernandezCastro100% (2)

- Tarea Derecho FinancieroDocumento4 páginasTarea Derecho FinancieroPilar Yudidza Loli MoralesAún no hay calificaciones

- Sistema Tributario y DemocraciaDocumento25 páginasSistema Tributario y Democraciaguillermo50% (2)

- Sistema Tributario PeruanoDocumento42 páginasSistema Tributario PeruanoDiana Manchego100% (1)

- La Tributacion en Colombia PDFDocumento11 páginasLa Tributacion en Colombia PDFEDER CAMAYOAún no hay calificaciones

- Resumen - Ley Fuente ObligacionesDocumento4 páginasResumen - Ley Fuente ObligacionesFabian Díaz EstévezAún no hay calificaciones

- Semana 01 Sistema Tributario PeruanoDocumento28 páginasSemana 01 Sistema Tributario PeruanoSamir RomanAún no hay calificaciones

- REGIMEN GENERAL 3 en 1Documento3 páginasREGIMEN GENERAL 3 en 1Miguel LauraAún no hay calificaciones

- El Sistema TributarioDocumento5 páginasEl Sistema TributarioGeovany ChangAún no hay calificaciones

- Los TributosDocumento5 páginasLos TributosmdorisalcedoAún no hay calificaciones

- Categorías Del Impuesto A La Renta en El Perú.Documento45 páginasCategorías Del Impuesto A La Renta en El Perú.Feli EdquenAún no hay calificaciones

- Taller de Investigación Impuesto de Renta y Complementarios e Impuestos Directos e IndirectosDocumento4 páginasTaller de Investigación Impuesto de Renta y Complementarios e Impuestos Directos e IndirectosAngie HerreraAún no hay calificaciones

- Los Tributos Son Pagos o Prestaciones ObligatoriasDocumento16 páginasLos Tributos Son Pagos o Prestaciones ObligatoriasdpazminouAún no hay calificaciones

- Clasificación de Impuestos en PeruDocumento8 páginasClasificación de Impuestos en PeruFlor Sotelo villaAún no hay calificaciones

- PROYECTO Sobre Impuesto Al Gasto y Rendimientos Del EstadoDocumento4 páginasPROYECTO Sobre Impuesto Al Gasto y Rendimientos Del EstadoAngie HerreraAún no hay calificaciones

- Marco Legal para Hacer Negocios en El PerúDocumento2 páginasMarco Legal para Hacer Negocios en El PerúRonald Guevara SaavedraAún no hay calificaciones

- Tema para La Expo Del IvaDocumento4 páginasTema para La Expo Del IvaKarol Daniela CASTRO SAENZAún no hay calificaciones

- Sistemas de Impuesto A La Renta y Sus CategoríasDocumento5 páginasSistemas de Impuesto A La Renta y Sus CategoríasKarmen AlamoAún no hay calificaciones

- UF1759 - Fiscalidad de las operaciones de comercio internacionalDe EverandUF1759 - Fiscalidad de las operaciones de comercio internacionalAún no hay calificaciones

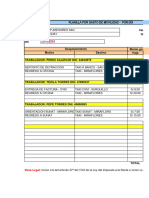

- Planilla de MovilidadDocumento4 páginasPlanilla de MovilidadJuan Alberto Mamani GutierrezAún no hay calificaciones

- Costos Historicos y AnaliticasDocumento2 páginasCostos Historicos y AnaliticasJuan Alberto Mamani GutierrezAún no hay calificaciones

- La Contabiliad AnaliticaDocumento1 páginaLa Contabiliad AnaliticaJuan Alberto Mamani GutierrezAún no hay calificaciones

- ¿Que Es La Auditoria?Documento4 páginas¿Que Es La Auditoria?Juan Alberto Mamani GutierrezAún no hay calificaciones

- Historia de La ContabilidadDocumento2 páginasHistoria de La ContabilidadJuan Alberto Mamani GutierrezAún no hay calificaciones

- Formulario para Pago DetraccionesDocumento1 páginaFormulario para Pago DetraccionesJuan Alberto Mamani GutierrezAún no hay calificaciones

- Palomino N Tesis Educacion Primaria 2019Documento49 páginasPalomino N Tesis Educacion Primaria 2019Juan Alberto Mamani GutierrezAún no hay calificaciones

- Instrumentos de La EvaluacionDocumento9 páginasInstrumentos de La EvaluacionJuan Alberto Mamani GutierrezAún no hay calificaciones

- Doctrina ContableDocumento4 páginasDoctrina ContableJuan Alberto Mamani GutierrezAún no hay calificaciones

- Plan de SeguridadDocumento1 páginaPlan de SeguridadJuan Alberto Mamani GutierrezAún no hay calificaciones

- Importancia y Sostenibilidad de La EnergiaDocumento2 páginasImportancia y Sostenibilidad de La EnergiaJuan Alberto Mamani GutierrezAún no hay calificaciones

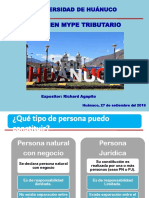

- Régimen Mype Tributario RICHARD AGAPITO PDFDocumento42 páginasRégimen Mype Tributario RICHARD AGAPITO PDFJuan Alberto Mamani GutierrezAún no hay calificaciones

- 10 Recetas de Pechuga de PolloDocumento4 páginas10 Recetas de Pechuga de PolloPoolt VCAún no hay calificaciones

- Incidente de Nulidad ProcesalDocumento6 páginasIncidente de Nulidad ProcesalEmanuel Felipe Anabalon MacayaAún no hay calificaciones

- Cap2 2Documento89 páginasCap2 2Jorge Eduardo Amarilla BogadoAún no hay calificaciones

- PS-P-06 Procedimiento Desmantelamiento de Tuberias y AccesoriosDocumento11 páginasPS-P-06 Procedimiento Desmantelamiento de Tuberias y AccesoriosJuan Felipe MendozaAún no hay calificaciones

- El Principio de Definitividad en El Juicio de AmparoDocumento5 páginasEl Principio de Definitividad en El Juicio de AmparoSánchez Hernández SilviaAún no hay calificaciones

- Estatutos Hagares InfantilesDocumento3 páginasEstatutos Hagares InfantilesValeria CruzAún no hay calificaciones

- Enforuqes en Teria PoliticaDocumento18 páginasEnforuqes en Teria Politicajuan antonio vega rodriguezAún no hay calificaciones

- Propuesta para La Construccion de Un Simoncito en El Sector Las Malvinas de Bello Monte, Municipio Bolívar, Estado Monagas-1Documento77 páginasPropuesta para La Construccion de Un Simoncito en El Sector Las Malvinas de Bello Monte, Municipio Bolívar, Estado Monagas-1Ruthnohemi José Gómez Romero100% (1)

- Manual NaturistaDocumento67 páginasManual NaturistaSJamaicaAún no hay calificaciones

- Temario Cultura General Lucia 2020Documento3 páginasTemario Cultura General Lucia 2020Kathy Cruz Fernandez BacaAún no hay calificaciones

- Libro IV - El Bautismo - 2023-24 - DC 2Documento12 páginasLibro IV - El Bautismo - 2023-24 - DC 2Meyber Espinoza sdbAún no hay calificaciones

- Ejemplo Examen Derivadas ParcialesDocumento17 páginasEjemplo Examen Derivadas ParcialesEdwin Esteban CohetatoAún no hay calificaciones

- Dulceria Criolla. 2º Avance FINALDocumento26 páginasDulceria Criolla. 2º Avance FINALMichelle GarciaAún no hay calificaciones

- Que Es Un TestamentoDocumento3 páginasQue Es Un TestamentoJessica ContrerasAún no hay calificaciones

- Teoria Actualiz. Proc.i-100Documento108 páginasTeoria Actualiz. Proc.i-100Jose Narciso Panta FiestasAún no hay calificaciones

- Diplomado en Base de DatosDocumento11 páginasDiplomado en Base de DatosAquinoAún no hay calificaciones

- Rendimientos Mano de Obra ComunesDocumento6 páginasRendimientos Mano de Obra ComunesBRYAN100% (1)

- Caso ClinicoDocumento28 páginasCaso ClinicoKamilo LopezAún no hay calificaciones

- Trabajo BiomasDocumento16 páginasTrabajo BiomasJC LucAún no hay calificaciones

- Cuadro Sinóptico Modelos de IntervencionDocumento6 páginasCuadro Sinóptico Modelos de Intervencionyulii duqueAún no hay calificaciones

- MODELO DE DESCARGO DE RECUSACION DE ARBITRODocumento4 páginasMODELO DE DESCARGO DE RECUSACION DE ARBITROJhon CruzAún no hay calificaciones

- Escala M ChatDocumento3 páginasEscala M ChatAdela BrionesAún no hay calificaciones

- Reporte2990330198053472140 LEIDY DAYANA AGRONODocumento1 páginaReporte2990330198053472140 LEIDY DAYANA AGRONOMendezTraderAún no hay calificaciones

- VOMMARO, G. Meterse en Política La Construcción de PRO y La Renovación de La Centroderecha Argentina PDFDocumento16 páginasVOMMARO, G. Meterse en Política La Construcción de PRO y La Renovación de La Centroderecha Argentina PDFSergioAún no hay calificaciones

- Nte Inen-Iso 9241-1 Requisitos ErgonomicDocumento13 páginasNte Inen-Iso 9241-1 Requisitos ErgonomicMiguel SoldadoAún no hay calificaciones

- Respuestas Taller CanalesDocumento8 páginasRespuestas Taller CanalesJohn Alejandro Perez Bonilla100% (1)

- Libros Cole PabloDocumento9 páginasLibros Cole Pablofduarte73Aún no hay calificaciones

- Boletín Examen de Suficiencia 2018 UPNC PDFDocumento3 páginasBoletín Examen de Suficiencia 2018 UPNC PDFNeiser Lopez HernandezAún no hay calificaciones

- Estimulacion Temprana de 3 A 5 AñosDocumento7 páginasEstimulacion Temprana de 3 A 5 AñosxxyolirxxAún no hay calificaciones

- KingKong San Roque - InternacionalizacionDocumento6 páginasKingKong San Roque - InternacionalizacionLourdes100% (1)