También podría gustarte

- Introduccion A La Contabilidad Sem. 6Documento7 páginasIntroduccion A La Contabilidad Sem. 6Romina Leal100% (1)

- Federación Colombiana de Fútbol División Aficionada Del Fútbol ColombianoDocumento4 páginasFederación Colombiana de Fútbol División Aficionada Del Fútbol ColombianoSuministros SuroesteAún no hay calificaciones

- ExcelDocumento15 páginasExcelGabriela Muciño GarciaAún no hay calificaciones

- Actividad 7 GFDocumento4 páginasActividad 7 GFAndrea HernandezAún no hay calificaciones

- Taller Costos 3-Laboratorios TELLDocumento6 páginasTaller Costos 3-Laboratorios TELLalexander161667% (3)

- La Publicidad y La Mezcla de MercadotecniaDocumento9 páginasLa Publicidad y La Mezcla de Mercadotecniaburbuja677100% (1)

- Biblia Del EmprendedorDocumento158 páginasBiblia Del EmprendedorOswaldoPerez100% (1)

- Ejemplo Presupuesto Familiar ProyectadoDocumento6 páginasEjemplo Presupuesto Familiar ProyectadoJuan José VascoAún no hay calificaciones

- Taller 2 Impuesto Diferido ResueltoDocumento13 páginasTaller 2 Impuesto Diferido Resueltosandra marinAún no hay calificaciones

- Modulo # 5 Con RespuestaDocumento4 páginasModulo # 5 Con Respuestamiyereth PiedrahitaAún no hay calificaciones

- Clase 9 - 3 de Octubre - Plan Económico y Plan Financiero - GanttDocumento8 páginasClase 9 - 3 de Octubre - Plan Económico y Plan Financiero - GanttSharon BlancAún no hay calificaciones

- EJERCICIOS ContabilidadDocumento12 páginasEJERCICIOS ContabilidadEsteefy DiazAún no hay calificaciones

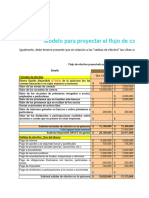

- 10 Modelo para Proyectar Flujo CajaDocumento10 páginas10 Modelo para Proyectar Flujo CajanjohanasotoAún no hay calificaciones

- Tarea Contabilidad MayoDocumento28 páginasTarea Contabilidad Mayooswald martinezAún no hay calificaciones

- Ev4 - CAPITAL DEL TRABAJODocumento28 páginasEv4 - CAPITAL DEL TRABAJORicardo OchoaAún no hay calificaciones

- Ejercicios Ingenieria Economica Interes Simple - Compuesto - A - P - FDocumento8 páginasEjercicios Ingenieria Economica Interes Simple - Compuesto - A - P - FCamilo Bello100% (1)

- M1 U3 A1 GALO ObjetivosfinancierosDocumento6 páginasM1 U3 A1 GALO ObjetivosfinancierosGaby LopezAún no hay calificaciones

- Michelle Rodriguez. ContailidadDocumento17 páginasMichelle Rodriguez. ContailidadCAROLINA RODRIGUEZ VARGASAún no hay calificaciones

- TF Taller Grupal de FinanzasDocumento12 páginasTF Taller Grupal de FinanzasDavid AlbayAún no hay calificaciones

- Como Los Cóndores Negociación Colectiva 2023 Sindicato CitibankDocumento5 páginasComo Los Cóndores Negociación Colectiva 2023 Sindicato CitibankSergioAún no hay calificaciones

- Taller de Depreciacion Tercer CorteDocumento8 páginasTaller de Depreciacion Tercer CorteALDAIR ALEJANDRO SARMIENTO MARTINEZAún no hay calificaciones

- Tarea 1 Evaluacion FinancieraDocumento9 páginasTarea 1 Evaluacion FinancieraPercy Douglas Terrazas SuarezAún no hay calificaciones

- Parte Dos Matematicas Fianacieras Jair Jaimes y Maria SusanaDocumento35 páginasParte Dos Matematicas Fianacieras Jair Jaimes y Maria Susanayenithza rodriguezAún no hay calificaciones

- Laboratorios Tell - Costos y Presupuestos Eje 3Documento7 páginasLaboratorios Tell - Costos y Presupuestos Eje 3alehaAún no hay calificaciones

- CostosDocumento3 páginasCostosjuego lol lolsitoAún no hay calificaciones

- Actividad 1 Dime Cómo Pagas y Te Diré Tu Historial CrediticioDocumento5 páginasActividad 1 Dime Cómo Pagas y Te Diré Tu Historial CrediticioMario RoblesAún no hay calificaciones

- Costos Taller Eje 3Documento7 páginasCostos Taller Eje 3natalia.medellinAún no hay calificaciones

- Uni4 Act5 Tra Con4Documento4 páginasUni4 Act5 Tra Con4Stiven DiazAún no hay calificaciones

- Balance General Muebles TiresDocumento6 páginasBalance General Muebles TiresNicelys Tapias67% (3)

- Balanza de PagosDocumento4 páginasBalanza de PagosJose Luis SanchezAún no hay calificaciones

- Taller Ifrs Participacion PatrimonialDocumento19 páginasTaller Ifrs Participacion Patrimonial0452010049 LEIDIS YOANA JIMENEZ DOMINGUEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Proyecto de Investigación Fase 3.Documento7 páginasProyecto de Investigación Fase 3.Denis FloresAún no hay calificaciones

- Informe Ejecutivo Corporacón La FavoritaDocumento7 páginasInforme Ejecutivo Corporacón La FavoritaMadolyn RuizAún no hay calificaciones

- Analisis Cualitativo Empresa Lácteos Kythos Xyz SDocumento7 páginasAnalisis Cualitativo Empresa Lácteos Kythos Xyz SIvan BordaAún no hay calificaciones

- Excel Amortización: Matemáticas FinancierasDocumento63 páginasExcel Amortización: Matemáticas FinancierasBrayan SepúlvedaAún no hay calificaciones

- LarisaTejada Bitocara de Trabajo AnalisisContableDocumento47 páginasLarisaTejada Bitocara de Trabajo AnalisisContableMariana Mejia0% (1)

- Ante Proyecto BereniceDocumento5 páginasAnte Proyecto BerenicejoseAún no hay calificaciones

- 2022 03 12 21 16 14 202010040047 Tarea GrupalDocumento7 páginas2022 03 12 21 16 14 202010040047 Tarea Grupalangela cruzAún no hay calificaciones

- Prueba IFRS ContabilidadDocumento10 páginasPrueba IFRS ContabilidadErik Hernan Navarrete CaceresAún no hay calificaciones

- Tarea 06 Ing EcoDocumento2 páginasTarea 06 Ing EcoMario CruzAún no hay calificaciones

- Taller Contabilidad 1Documento6 páginasTaller Contabilidad 1Juan CamiloAún no hay calificaciones

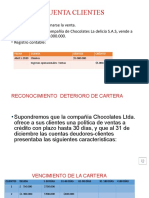

- Deterioro de CarteraDocumento19 páginasDeterioro de CarteraJulian Lopez AriasAún no hay calificaciones

- Cristian Rivera Tim2 Sistemacontablefinanciero1Documento6 páginasCristian Rivera Tim2 Sistemacontablefinanciero1Cristian Juan Ignacio Rivera GaticaAún no hay calificaciones

- AaaaaaaaaaaaaaaasdfghjklñDocumento12 páginasAaaaaaaaaaaaaaaasdfghjklñMabe1610Aún no hay calificaciones

- Métodos de Depreciación 2020Documento15 páginasMétodos de Depreciación 2020veronicaAún no hay calificaciones

- Plantilla de Contabilidad FiancieraDocumento26 páginasPlantilla de Contabilidad FiancieraMaria PolancoAún no hay calificaciones

- Proyecto Analisis de Reemplazo Completo - Freddy Bajaña MendozaDocumento20 páginasProyecto Analisis de Reemplazo Completo - Freddy Bajaña MendozaOdalys RamírezAún no hay calificaciones

- Act 5 Mate FincomDocumento6 páginasAct 5 Mate FincomHugo TooleenAún no hay calificaciones

- Casos Practicos de DepreciaciónDocumento6 páginasCasos Practicos de DepreciaciónMARIA ALEJANDRA CCAPA CHIPANAAún no hay calificaciones

- Pauta Ayudantía 2 P101Documento6 páginasPauta Ayudantía 2 P101Pedro FccAún no hay calificaciones

- Taller 4, 5, 6Documento22 páginasTaller 4, 5, 6Yeison David SANDOVAL RODRIGUEZAún no hay calificaciones

- Taller de ReteivaDocumento12 páginasTaller de ReteivaStiven CaleroAún no hay calificaciones

- Tarea Virtual 4 Matematicas Financiera GrupalDocumento11 páginasTarea Virtual 4 Matematicas Financiera GrupalJordi Guerrero100% (1)

- Ilse Balance1Documento4 páginasIlse Balance1Gabriela SalazarAún no hay calificaciones

- Taller 1 ProcedimientoDocumento32 páginasTaller 1 ProcedimientoVictor Alfonso GUERRERO GUERREROAún no hay calificaciones

- Mi AhorroDocumento13 páginasMi Ahorroguadalupekendra60Aún no hay calificaciones

- Ejercicios para Calculo Del Valor Presente y La Tir 34Documento3 páginasEjercicios para Calculo Del Valor Presente y La Tir 34German AndrésAún no hay calificaciones

- RETO 2 Elaborando Mi Presupuesto Ahorro y Gastos Alicia Torres CarrilloDocumento12 páginasRETO 2 Elaborando Mi Presupuesto Ahorro y Gastos Alicia Torres CarrilloaliciaAún no hay calificaciones

- Ejercicios de Los Métodos de Depreciación Por Línea Recta, Suma de Dígitos y AmortizaciónDocumento20 páginasEjercicios de Los Métodos de Depreciación Por Línea Recta, Suma de Dígitos y AmortizaciónAlexaAún no hay calificaciones

- Taller Repaso Examen FinalDocumento2 páginasTaller Repaso Examen FinalLuiisa Miina CaiicedooAún no hay calificaciones

- Activos IntangiblesDocumento5 páginasActivos Intangiblesnaruanime uzumaki99Aún no hay calificaciones

- Cartas de venta del millón de dólares (Traducido): Para su propio uso y beneficioDe EverandCartas de venta del millón de dólares (Traducido): Para su propio uso y beneficioCalificación: 5 de 5 estrellas5/5 (2)

- Estatuto Tributario 512-1 A 512-22Documento11 páginasEstatuto Tributario 512-1 A 512-22Yulanis CardalesAún no hay calificaciones

- CONSIGNACIONESDocumento10 páginasCONSIGNACIONESYulanis CardalesAún no hay calificaciones

- ConsignacionesDocumento8 páginasConsignacionesYulanis CardalesAún no hay calificaciones

- Aplicaciones Contables IIDocumento6 páginasAplicaciones Contables IIYulanis CardalesAún no hay calificaciones

- Pasivo y Patrimonio en Los Estados FinancierosDocumento7 páginasPasivo y Patrimonio en Los Estados FinancierosYulanis CardalesAún no hay calificaciones

- Habilidades de Un GerenteDocumento5 páginasHabilidades de Un GerenteYulanis CardalesAún no hay calificaciones

- Grupos de LieDocumento15 páginasGrupos de LieAlexander Juarez100% (1)

- Balanceados BiOmentos CerdosDocumento7 páginasBalanceados BiOmentos CerdosLuis RamosAún no hay calificaciones

- CB AuxiliaresDocumento157 páginasCB AuxiliaresArmandoGonzalezAún no hay calificaciones

- OrganizacionDocumento9 páginasOrganizacionpatrixjAún no hay calificaciones

- LA EXPLICACIÓN DEL FENÓMENO EDUCATIVO Filosofia de La Educacion ExposicionDocumento12 páginasLA EXPLICACIÓN DEL FENÓMENO EDUCATIVO Filosofia de La Educacion ExposicionAnghi Espinoza100% (1)

- Acosta CarlesDocumento12 páginasAcosta CarlesOswaldo Antonio Jr.Aún no hay calificaciones

- "Ecos Del Futuro: Visiones Del Mundo Próximo" Ignacio Perez PlatasDocumento18 páginas"Ecos Del Futuro: Visiones Del Mundo Próximo" Ignacio Perez PlatasNacho Perez PlatasAún no hay calificaciones

- 3.3 Matriz GE-Mckinsey - Cart - Neg - Lect-04Documento3 páginas3.3 Matriz GE-Mckinsey - Cart - Neg - Lect-04Winston Saucedo Hoyos100% (1)

- Caso 8 Impuestos IndirectosDocumento35 páginasCaso 8 Impuestos IndirectosFRAN SOLIER FIGUEROAAún no hay calificaciones

- Legislación Laboral y PrivadaDocumento31 páginasLegislación Laboral y Privadarodrigo castroAún no hay calificaciones

- Analisis FODADocumento4 páginasAnalisis FODALuis CaceresAún no hay calificaciones

- Linea de Tiempo Corea.Documento6 páginasLinea de Tiempo Corea.Jorge Luis Fernandez Barrera100% (1)

- Informe CH MatucanaDocumento24 páginasInforme CH MatucanaMilagrOs Mendoza ManriqueAún no hay calificaciones

- Texto 15 - Jara Biomedicina Medicalizacion y MMHDocumento15 páginasTexto 15 - Jara Biomedicina Medicalizacion y MMHLara Maldonado AresAún no hay calificaciones

- Silabo MalezologiaDocumento51 páginasSilabo MalezologiaAlisandro AfataAún no hay calificaciones

- SetaDocumento3 páginasSetaeyer kunAún no hay calificaciones

- Domenjón Gonzalez de Andia - Juanito LarrañagaDocumento42 páginasDomenjón Gonzalez de Andia - Juanito LarrañagaCasinoTolosaAún no hay calificaciones

- 1 5 Mulhacén: Una Tumba para Un ReyDocumento8 páginas1 5 Mulhacén: Una Tumba para Un ReyJulia Adriana López RevelladoAún no hay calificaciones

- Plan Anual de Tutoria, Orientacion Educativa Y Convivencia EscolarDocumento20 páginasPlan Anual de Tutoria, Orientacion Educativa Y Convivencia EscolarErika LionetAún no hay calificaciones

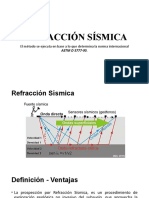

- Presentacion Refracción SísmicaDocumento47 páginasPresentacion Refracción Sísmicajulio cesar cabrera gonzalezAún no hay calificaciones

- Estructura y Funcionamiento de Una Central NuclearDocumento10 páginasEstructura y Funcionamiento de Una Central NuclearTres Tesoros QiGong TaichiAún no hay calificaciones

- P.H. Presentacion Cap 1Documento14 páginasP.H. Presentacion Cap 1Luis Enrique Alvarez HernandezAún no hay calificaciones

- Lista Vin Autos Mercedes Benz - 4Documento3 páginasLista Vin Autos Mercedes Benz - 4Julieth TovarAún no hay calificaciones

- Presentación Minerales Rocas Geologia EP Marzo 2018Documento128 páginasPresentación Minerales Rocas Geologia EP Marzo 2018Edgar Francisco Prieto PiraquiveAún no hay calificaciones

- Pichon Riviere - La Psicología SocialDocumento2 páginasPichon Riviere - La Psicología SocialIQAún no hay calificaciones

- Cobertura de USBDocumento1 páginaCobertura de USBDavid AguilarAún no hay calificaciones

- Preparatorio ComercialDocumento11 páginasPreparatorio ComercialMary Andrea Saltaren TovarAún no hay calificaciones