También podría gustarte

- Cuadro Sanciones Ley 11683 CompletoDocumento18 páginasCuadro Sanciones Ley 11683 Completodaniela abbaAún no hay calificaciones

- Póliza TelefonoDocumento10 páginasPóliza TelefonoFranklin MarcanoAún no hay calificaciones

- Clase Notificaciones 1Documento47 páginasClase Notificaciones 1patricianoemibenitez7Aún no hay calificaciones

- El Contrato de DepositoDocumento71 páginasEl Contrato de DepositoAlexander Campos SolanoAún no hay calificaciones

- Multas y Sanciones Crivella1528Documento12 páginasMultas y Sanciones Crivella1528Solange DuarteAún no hay calificaciones

- VA21 Liquidadores Sanciones Exogena Resueltas en 2022Documento118 páginasVA21 Liquidadores Sanciones Exogena Resueltas en 2022Aleyda CordobaAún no hay calificaciones

- SEMANA 4 - Delitos Contra La Confianza y Buena Fe en Los Negocios, Delitos Contra El Orden EconómicoDocumento70 páginasSEMANA 4 - Delitos Contra La Confianza y Buena Fe en Los Negocios, Delitos Contra El Orden EconómicoLisbeth Alvites JimenezAún no hay calificaciones

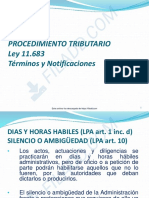

- PT - Terminos y Notificaciones - Andres SaladinoDocumento13 páginasPT - Terminos y Notificaciones - Andres SaladinoSolange DuarteAún no hay calificaciones

- ARTICULOSDocumento9 páginasARTICULOSab.perezcalderonAún no hay calificaciones

- Delitos Contra El Órden CrediticioDocumento13 páginasDelitos Contra El Órden CrediticioErick PradoAún no hay calificaciones

- DocxDocumento12 páginasDocxGerardo MolinaAún no hay calificaciones

- Unidad 13 Penal TributarioDocumento55 páginasUnidad 13 Penal TributarioCamila GimenezAún no hay calificaciones

- S06.s1 - SEMANA 6 DPEDocumento20 páginasS06.s1 - SEMANA 6 DPEDjCharlie CajamarcaAún no hay calificaciones

- El Procedimiento de Cobranza CoactivaDocumento29 páginasEl Procedimiento de Cobranza CoactivaKhenyi Edwar AcAún no hay calificaciones

- Formas de Extinción de La Obligación FiscalDocumento10 páginasFormas de Extinción de La Obligación FiscalLove HaideAún no hay calificaciones

- Unidad Xi - Enfermedades y Accidentes InculpablesDocumento22 páginasUnidad Xi - Enfermedades y Accidentes InculpablesDIego JavierAún no hay calificaciones

- Los Recursos AdministrativosDocumento13 páginasLos Recursos AdministrativosFelix RaymundoAún no hay calificaciones

- Atención de Cartas Invitacion SAT ÚLTIMA VERSIÓNDocumento56 páginasAtención de Cartas Invitacion SAT ÚLTIMA VERSIÓNJAIME FLORESAún no hay calificaciones

- Informe Libro Iii Del Código TributarioDocumento14 páginasInforme Libro Iii Del Código TributarioRocio Hidalgo GenteAún no hay calificaciones

- Claudia Chi Uc - Cuadro Comparativo - Derecho FiscalDocumento5 páginasClaudia Chi Uc - Cuadro Comparativo - Derecho FiscalDavid Ismael Poot OrtegaAún no hay calificaciones

- LIBRO III Tributación InternacionalDocumento14 páginasLIBRO III Tributación InternacionalGabriel NivínAún no hay calificaciones

- FolletoDocumento2 páginasFolletoLu PachecoAún no hay calificaciones

- Oficio No. 220-090832 07 07 2021 Debida Diligencia IntensificadaDocumento8 páginasOficio No. 220-090832 07 07 2021 Debida Diligencia IntensificadaDaniel GarciaAún no hay calificaciones

- Zurich-Poliza-Proteccion DatosDocumento27 páginasZurich-Poliza-Proteccion DatosLalarala SalcoAún no hay calificaciones

- La Estafa y El Estelionato PDFDocumento47 páginasLa Estafa y El Estelionato PDFMelissa Vargas MirandaAún no hay calificaciones

- RevocacionDocumento25 páginasRevocacionLizbeth FlooreessAún no hay calificaciones

- M13 U3 S5 TrabajoDocumento12 páginasM13 U3 S5 Trabajoesteban reneAún no hay calificaciones

- Deduccion Perdidas Efectivo 1Documento13 páginasDeduccion Perdidas Efectivo 1Ivan LionelAún no hay calificaciones

- Cuestionario de Derecho Fiscal IIDocumento11 páginasCuestionario de Derecho Fiscal IILola100% (1)

- Articulo 640 E.T.Documento11 páginasArticulo 640 E.T.Andres Romero PlazasAún no hay calificaciones

- Cristian Alberto Derecho Fiscal DiapositivasDocumento10 páginasCristian Alberto Derecho Fiscal DiapositivasCristian Alberto Vázquez Pérez100% (1)

- FACULTADES DE COMPROBACION FORO (1) (1) (1) - Comprimido (1) - CompressedDocumento10 páginasFACULTADES DE COMPROBACION FORO (1) (1) (1) - Comprimido (1) - Compressed2021 Der CASTILLO RIVERA BEATRIZAún no hay calificaciones

- Incumplimiento de Las ObligacionesDocumento14 páginasIncumplimiento de Las ObligacionesEder Jhosua BojorquezAún no hay calificaciones

- Extracto Jurisprudencial - Enero A Marzo de 2022Documento98 páginasExtracto Jurisprudencial - Enero A Marzo de 2022Luly GuAún no hay calificaciones

- PolizaDocumento6 páginasPolizaalexisdavidcampos01Aún no hay calificaciones

- M19 - Práctica Forense Administrativa Y Fiscal - Depfaf: Sesión 1. Procedimientos Administrativos y Fiscales Más ComunesDocumento10 páginasM19 - Práctica Forense Administrativa Y Fiscal - Depfaf: Sesión 1. Procedimientos Administrativos y Fiscales Más ComunestonoAún no hay calificaciones

- Area 2Documento7 páginasArea 2Edgar Moreno RamirezAún no hay calificaciones

- 3 Reformas CFF 2021Documento32 páginas3 Reformas CFF 2021Andrick Strauss-kahngaAún no hay calificaciones

- Semana 4 - El Proceso de Hábeas Data - El Proceso de CumplimientoDocumento31 páginasSemana 4 - El Proceso de Hábeas Data - El Proceso de CumplimientoChristian RiveraAún no hay calificaciones

- Formato Autorizacion Consultas y Referenciacion Delta Sis V2 2015Documento3 páginasFormato Autorizacion Consultas y Referenciacion Delta Sis V2 2015yorleyAún no hay calificaciones

- Act 2 MRHJDocumento12 páginasAct 2 MRHJRossie Hernández JiménezAún no hay calificaciones

- Delitos Contra La Confianza y Los NegociosDocumento8 páginasDelitos Contra La Confianza y Los NegociosArnold Juarez Robles100% (1)

- Monografia Sobre Los Delitos Contra La Buena Fe en Los Negocios.Documento10 páginasMonografia Sobre Los Delitos Contra La Buena Fe en Los Negocios.ARTURO LEOPOLDO ANDAGUA TRINIDADAún no hay calificaciones

- Módulo 13: Administración Tributaria.: PresentaDocumento12 páginasMódulo 13: Administración Tributaria.: PresentaLEODEGARIO RIOS OCHOAAún no hay calificaciones

- Articulo Ilegalidad de Las Multas Impuestas Por El SAT Por NO Proporcionar Informacin y Documentacin.Documento7 páginasArticulo Ilegalidad de Las Multas Impuestas Por El SAT Por NO Proporcionar Informacin y Documentacin.Yunior VargasAún no hay calificaciones

- Foro Derecho EmpresarialDocumento7 páginasForo Derecho EmpresarialCarmin S. RiveraAún no hay calificaciones

- Admision Univalle. CastilloDocumento2 páginasAdmision Univalle. CastilloDayana MarulandaAún no hay calificaciones

- Multas AFIP - Como ReducirlasDocumento5 páginasMultas AFIP - Como ReducirlasJavi Farfan100% (1)

- Act2 - Equipo 2Documento5 páginasAct2 - Equipo 2EDGAR JAIR GARCIA REYNAAún no hay calificaciones

- Universidad Tecnológica de PanamáDocumento11 páginasUniversidad Tecnológica de PanamáJosé RosalesAún no hay calificaciones

- Los Bienes Jurídicos Protegidos en Las Infracciones de La Ley 11683 PDFDocumento7 páginasLos Bienes Jurídicos Protegidos en Las Infracciones de La Ley 11683 PDFghostneuquinoAún no hay calificaciones

- Ley Marco de FactoreoDocumento10 páginasLey Marco de FactoreoGeovannie Fedullo MirandaAún no hay calificaciones

- M13U2S3MAMADocumento5 páginasM13U2S3MAMAMaria Elena Molina AcostaAún no hay calificaciones

- Sesión 04 - Derecho Penal IIIDocumento69 páginasSesión 04 - Derecho Penal IIIanabelen velasquez sarmientoAún no hay calificaciones

- Derecho Procesal Civil y Comercial Modulo 2Documento21 páginasDerecho Procesal Civil y Comercial Modulo 2cristian de oliveraAún no hay calificaciones

- U7AP. Infracciones y DelitosDocumento4 páginasU7AP. Infracciones y DelitosEDITH GUADALUPE MORALES INIGUEZAún no hay calificaciones

- Procedimiento de Ejecución Forzada: Unidad 2. Sesión 4. Actividades 1, 2 E IntegradoraDocumento7 páginasProcedimiento de Ejecución Forzada: Unidad 2. Sesión 4. Actividades 1, 2 E IntegradoraMiranda FongAún no hay calificaciones

- Lecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.De EverandLecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.Calificación: 5 de 5 estrellas5/5 (1)

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019De EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Calificación: 4 de 5 estrellas4/5 (5)

- Tramitación de la formalización y ejecución de seguro y reaseguro. ADGN0210De EverandTramitación de la formalización y ejecución de seguro y reaseguro. ADGN0210Aún no hay calificaciones

- Garcia Vizcaino Cap VIII Manual Dcho Tributario 5Documento4 páginasGarcia Vizcaino Cap VIII Manual Dcho Tributario 5dahi ojedaAún no hay calificaciones

- 12 - InteresesDocumento4 páginas12 - Interesesdahi ojedaAún no hay calificaciones

- Extensión - Conclusión - Quiebra ReflejaDocumento71 páginasExtensión - Conclusión - Quiebra Reflejadahi ojedaAún no hay calificaciones

- Clase Teórica 1 Contenidos 4Documento19 páginasClase Teórica 1 Contenidos 4dahi ojedaAún no hay calificaciones

- Clase Teórica 1 Contenidos 7 DOMICILIODocumento25 páginasClase Teórica 1 Contenidos 7 DOMICILIOdahi ojedaAún no hay calificaciones

- Unidad Nro 2 Determinacion PATyPPTDocumento11 páginasUnidad Nro 2 Determinacion PATyPPTdahi ojedaAún no hay calificaciones

- Garcia Vizcaino Cap VIII Manual Dcho Tributario 3Documento7 páginasGarcia Vizcaino Cap VIII Manual Dcho Tributario 3dahi ojedaAún no hay calificaciones

- Garcia Vizcaino Cap VIII Manual Dcho Tributario 1Documento7 páginasGarcia Vizcaino Cap VIII Manual Dcho Tributario 1dahi ojedaAún no hay calificaciones

- 1 Siete Lecciones de Liderazgo Del Papa FranciscoDocumento2 páginas1 Siete Lecciones de Liderazgo Del Papa Franciscodahi ojedaAún no hay calificaciones

- Negocio ConjuntoDocumento5 páginasNegocio Conjuntodahi ojedaAún no hay calificaciones

- La Conquista Espiritual y La ReligiónDocumento2 páginasLa Conquista Espiritual y La ReligiónMauricio Taboada Poveda100% (1)

- PensamientosDocumento69 páginasPensamientosjwalkerwAún no hay calificaciones

- Resumen de Canclini Con CONCEPTOS - by Mayra ThioneDocumento2 páginasResumen de Canclini Con CONCEPTOS - by Mayra ThioneRodrigoAún no hay calificaciones

- 1 CPEUM Ciencias ForensesDocumento21 páginas1 CPEUM Ciencias Forensesconrado garciaAún no hay calificaciones

- Sección 10 PDFDocumento35 páginasSección 10 PDFJonatan Tzul MartinezAún no hay calificaciones

- Derecho Internacional PrivadoDocumento4 páginasDerecho Internacional PrivadoHernández KarinaAún no hay calificaciones

- Directorio Lideres PoliticaDocumento1 páginaDirectorio Lideres PoliticaDiego OrduzAún no hay calificaciones

- Gdip U1 A2 EmapDocumento4 páginasGdip U1 A2 EmapYakesita Hermoxa50% (2)

- TEMA SUBTEMA TareaDocumento2 páginasTEMA SUBTEMA Tareajhon llatas huancas100% (2)

- Personal CTAS 2017-2018Documento5 páginasPersonal CTAS 2017-2018Vlad LaurentiuAún no hay calificaciones

- Licitacion PublicaDocumento17 páginasLicitacion PublicaDeivid Escobar100% (1)

- Metodologia BS8000Documento11 páginasMetodologia BS8000Luisa SalazarAún no hay calificaciones

- SIERRA, Justo - Manual Escolar de Historia GeneralDocumento358 páginasSIERRA, Justo - Manual Escolar de Historia GeneralVeronica Gonzalez VillalobosAún no hay calificaciones

- Test Del Hombre Bajo La Lluvia ProtocoloDocumento11 páginasTest Del Hombre Bajo La Lluvia ProtocoloSilvina Trejo100% (3)

- El Contrabando TrabajoDocumento9 páginasEl Contrabando TrabajoChris JamesAún no hay calificaciones

- Examen Etica Grado 8Documento3 páginasExamen Etica Grado 8PARRA CANABATE OSCAR MAURICIO100% (1)

- Modelo Trabajo Practico Primeros AuxiliosDocumento2 páginasModelo Trabajo Practico Primeros AuxiliosCamila Gonzalez NaisztainAún no hay calificaciones

- Trabajo Consentimiento InformadoDocumento9 páginasTrabajo Consentimiento Informadoalejandro marmolejo zuñigaAún no hay calificaciones

- La Gentrificación en México y Sus ImplicacionesDocumento10 páginasLa Gentrificación en México y Sus ImplicacionesLorena ObandoAún no hay calificaciones

- Ley 80 de 2009Documento31 páginasLey 80 de 2009rcigaAún no hay calificaciones

- Taller en Clase (Nichos de Mercados)Documento2 páginasTaller en Clase (Nichos de Mercados)Diana Ibeth Rincon FrancoAún no hay calificaciones

- Antecedentes Del VegetarianismoDocumento14 páginasAntecedentes Del Vegetarianismomobg051018mmcrnla7Aún no hay calificaciones

- Propiedad Intelectual Rodrigo Lara BonillaDocumento85 páginasPropiedad Intelectual Rodrigo Lara BonillaJaviery VidesAún no hay calificaciones

- Geertz. La Interpretación de Las CulturasDocumento22 páginasGeertz. La Interpretación de Las CulturasSalomé TorresAún no hay calificaciones

- Pot BucaramangaDocumento305 páginasPot BucaramangaMaia DazaAún no hay calificaciones

- Fernandez Macedonio - TeoriasDocumento238 páginasFernandez Macedonio - TeoriasFranco Ingrassia100% (3)

- La Estructura Financiera de Las Pyme (Mario de Agüero Aguirre) (Emprendedores Unam)Documento5 páginasLa Estructura Financiera de Las Pyme (Mario de Agüero Aguirre) (Emprendedores Unam)Gonzalo Ortega GarcíaAún no hay calificaciones

- Diseño de Filtros para La ElectromiografiaDocumento13 páginasDiseño de Filtros para La ElectromiografiaJAIME ANDRES PRADA TORRESAún no hay calificaciones

- Educacion Sociedad y Cambio - Gentilli y SuarezDocumento36 páginasEducacion Sociedad y Cambio - Gentilli y SuarezNEHU CRACKAún no hay calificaciones

- Oferta y DemandaDocumento2 páginasOferta y DemandaCarol Jary DuranAún no hay calificaciones