También podría gustarte

- 4.-Laboratorio IntegralDocumento74 páginas4.-Laboratorio IntegralFabian Suarez100% (2)

- 1.estado de Situacion Financiera 2018 Transportes GaycoDocumento2 páginas1.estado de Situacion Financiera 2018 Transportes GaycoDayanna RodasAún no hay calificaciones

- Practica ContableDocumento9 páginasPractica ContableCESAR ESPEJOAún no hay calificaciones

- Paquetes Contables y TributariosDocumento22 páginasPaquetes Contables y TributariosFernanda VillalbaAún no hay calificaciones

- Trabajo ContabilidadDocumento49 páginasTrabajo ContabilidadAndrés Murillo100% (1)

- Ejercicio 5 - Balance de Comprobación PDFDocumento1 páginaEjercicio 5 - Balance de Comprobación PDFkueyserAún no hay calificaciones

- Conociendo La Contabilidad 2da Edición - Miguel TeleseDocumento37 páginasConociendo La Contabilidad 2da Edición - Miguel TeleseAndres DarioAún no hay calificaciones

- EJERCICIO MULTISERVICIOS CIA LTDA (Autoguardado)Documento18 páginasEJERCICIO MULTISERVICIOS CIA LTDA (Autoguardado)Jeanelly Jimenez50% (2)

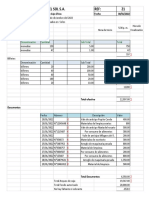

- Hallazgos de Auditoria El Sol Sa.Documento3 páginasHallazgos de Auditoria El Sol Sa.ADRIANDNE ALELI TITO FLORESAún no hay calificaciones

- Ejercicio Depósito en Cuenta de AhorroDocumento4 páginasEjercicio Depósito en Cuenta de AhorroLourdes LizamaAún no hay calificaciones

- Ejercicio de Contabilidad JRDocumento12 páginasEjercicio de Contabilidad JRFrancisco Parra100% (1)

- Tarea ZamoraDocumento1 páginaTarea ZamoraPamela RuizAún no hay calificaciones

- Contabilidad Semana 14 MGDocumento11 páginasContabilidad Semana 14 MGMayte González100% (1)

- Ejercicio 1 KARDEX DESARROLLADODocumento17 páginasEjercicio 1 KARDEX DESARROLLADOEdwin DC.Aún no hay calificaciones

- Práctica 2.2 Libro Zapata 1.7 Empresa de Servicios - Magaly GuacánDocumento16 páginasPráctica 2.2 Libro Zapata 1.7 Empresa de Servicios - Magaly GuacánMagaly GuacánAún no hay calificaciones

- 4 Modulo 3 Ejemplo de Registro de TransaccionesDocumento16 páginas4 Modulo 3 Ejemplo de Registro de TransaccionesPaola ArteagaAún no hay calificaciones

- Metodos de CodificaciónDocumento1 páginaMetodos de CodificaciónAnita Dayana Taipe LemaAún no hay calificaciones

- Tarea Libro Diario y KardexDocumento8 páginasTarea Libro Diario y KardexAnthony EspinozaAún no hay calificaciones

- Doc. 5 Repaso 1 Itbms BlancoDocumento7 páginasDoc. 5 Repaso 1 Itbms BlancoBlas Andreve100% (3)

- Contabilidad Semana 15 y 16 MGDocumento10 páginasContabilidad Semana 15 y 16 MGMayte GonzálezAún no hay calificaciones

- Proyecto IntegradorDocumento66 páginasProyecto IntegradorAyllen CoelloAún no hay calificaciones

- Actividades Unidad Modular 2Documento5 páginasActividades Unidad Modular 2Maria CuadrosAún no hay calificaciones

- Ejercicio SumesaDocumento1 páginaEjercicio SumesaLizeth KarolinaAún no hay calificaciones

- Cuentas TDocumento2 páginasCuentas TRoberto Ortega50% (2)

- Ajustes de Libro DiarioDocumento6 páginasAjustes de Libro DiarioeliAún no hay calificaciones

- Que Es Un KardexDocumento2 páginasQue Es Un KardexJasirisAún no hay calificaciones

- Ejecicio Contable CompletoDocumento8 páginasEjecicio Contable CompletoMaria MurilloAún no hay calificaciones

- Estado de Situacion InicialDocumento1 páginaEstado de Situacion InicialYESENIA MARLENE MORA VARGAS0% (2)

- Empresa Zapatito AzulDocumento4 páginasEmpresa Zapatito AzulalejandraAún no hay calificaciones

- 3 - Ejercicios - Contratos de ConstrucciónDocumento3 páginas3 - Ejercicios - Contratos de ConstrucciónNicole AritaAún no hay calificaciones

- Grupal Contabilidad Final 1.5Documento9 páginasGrupal Contabilidad Final 1.5senorx01Aún no hay calificaciones

- Libro DiarioDocumento1 páginaLibro DiarioMaría Laura100% (2)

- Empresa Multiservicios S.A.Documento17 páginasEmpresa Multiservicios S.A.Alexander SanchezAún no hay calificaciones

- Pasivos A Largo Plazo SCDocumento2 páginasPasivos A Largo Plazo SCJamilex PezoAún no hay calificaciones

- Ejercicio 7Documento5 páginasEjercicio 7Enyeli GómezAún no hay calificaciones

- La Gran Oportunidad S ADocumento14 páginasLa Gran Oportunidad S AIvania Gissel Gutierrez MendezAún no hay calificaciones

- 12.0 Empresa de Servicio - Compucentro - Balance Inicial y Libro DiarioDocumento9 páginas12.0 Empresa de Servicio - Compucentro - Balance Inicial y Libro DiarioValeria QuimiAún no hay calificaciones

- Retenciones de Iva y de La FuenteDocumento9 páginasRetenciones de Iva y de La FuentemelanieAún no hay calificaciones

- Ejercicio 4Documento3 páginasEjercicio 4ElimAún no hay calificaciones

- Guia II I Parcial 2021 Conta 1Documento16 páginasGuia II I Parcial 2021 Conta 1OlvinlagosAún no hay calificaciones

- Ejercicio 2 Bi - AP-dg-may-bc TeoricoDocumento5 páginasEjercicio 2 Bi - AP-dg-may-bc TeoricoJordy TomaláAún no hay calificaciones

- Libro DiarioDocumento9 páginasLibro DiarioRonnie Alexander Cevallos50% (2)

- Metodos de Codificacion de Una Cuenta ContableDocumento1 páginaMetodos de Codificacion de Una Cuenta ContableANGELICA ELIZABETH CHANGO ESPINAún no hay calificaciones

- Ejercicio de Arriendo MercantilDocumento6 páginasEjercicio de Arriendo MercantilGabriela Mora AlvaradoAún no hay calificaciones

- Semana 17Documento4 páginasSemana 17Roberto Asencio57% (7)

- Tarea 1-Aspectos Basicos de Contabilidad-Paúl Andrés Cobos PomaDocumento4 páginasTarea 1-Aspectos Basicos de Contabilidad-Paúl Andrés Cobos PomapacobosAún no hay calificaciones

- CORREGIDO Guía 1er Parcial Contabilidad 2 ALLISON ESPINODocumento160 páginasCORREGIDO Guía 1er Parcial Contabilidad 2 ALLISON ESPINOAllison Espino100% (1)

- Metodo Peps.Documento2 páginasMetodo Peps.ClaudiaPatriciaRamosMedinaAún no hay calificaciones

- Empresa Carchi Cía LtdaDocumento18 páginasEmpresa Carchi Cía LtdaDustin santorumAún no hay calificaciones

- Ejercicio 6 Produccion y CostosDocumento13 páginasEjercicio 6 Produccion y Costos02-CF-HU-JHENNYFER TATYANA RAMIREZ BARRIENTOSAún no hay calificaciones

- Tarjeta KardetDocumento5 páginasTarjeta Kardetmile navarreteAún no hay calificaciones

- Operaciones Febrero 2022Documento18 páginasOperaciones Febrero 2022Carlos Hernandez Mota100% (1)

- Proceso Contable de Yiyo S.ADocumento8 páginasProceso Contable de Yiyo S.AWillian ZhangallimbayAún no hay calificaciones

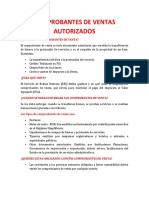

- Comprobantes de Ventas AutorizadosDocumento1 páginaComprobantes de Ventas AutorizadosDine VanegasAún no hay calificaciones

- Personificación de CuentasDocumento3 páginasPersonificación de CuentasWalter Ronquillo63% (8)

- TareaDocumento6 páginasTareaLitedoog SalcanAún no hay calificaciones

- Ejercicio Practico Conta IntermedioDocumento20 páginasEjercicio Practico Conta IntermedioCris ER100% (1)

- Trabajo Final Contabilidad#2.Documento10 páginasTrabajo Final Contabilidad#2.Aydara MedranoAún no hay calificaciones

- TransacionesDocumento3 páginasTransacionesYamilex VargasAún no hay calificaciones

- Registro de Cuentas TDocumento4 páginasRegistro de Cuentas TEnyer ContrerasAún no hay calificaciones

- Libro Diario CementoDocumento7 páginasLibro Diario CementomariangelaAún no hay calificaciones

- Ejemplo A Desarrollar en ClasesDocumento11 páginasEjemplo A Desarrollar en ClasesFran RojasAún no hay calificaciones

- Actividad 1 - Presentacion de InformeDocumento9 páginasActividad 1 - Presentacion de InformeAngie Lorena OSPINA QUINTEROAún no hay calificaciones

- 2 Segunda UnidadDocumento36 páginas2 Segunda Unidadmao londoñoAún no hay calificaciones

- Grupo 4 - EEFF BCPDocumento19 páginasGrupo 4 - EEFF BCPTania PortuguezAún no hay calificaciones

- Cuenta Digital BCP: Ideal para Empezar A Ahorrar Porque No Te Cobra Mantenimiento Tengas El Saldo Que TengasDocumento3 páginasCuenta Digital BCP: Ideal para Empezar A Ahorrar Porque No Te Cobra Mantenimiento Tengas El Saldo Que TengasAntonella TfAún no hay calificaciones

- Venus Enero 2023 SecadoresDocumento3 páginasVenus Enero 2023 SecadoresCarol GamarraAún no hay calificaciones

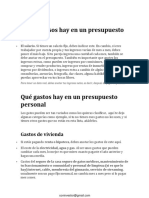

- Presupuesto PersonalDocumento5 páginasPresupuesto PersonalCarlos OrtegaAún no hay calificaciones

- PROGRAMACIÓN-MONETARIADocumento24 páginasPROGRAMACIÓN-MONETARIAMirtha VAún no hay calificaciones

- Taller de Refuerzo de Contabilidad Grado 11º para VacacionesDocumento7 páginasTaller de Refuerzo de Contabilidad Grado 11º para VacacionesJosé Luis Céspedes Benítez100% (1)

- ENTREGA 3 SEMANA 7 MACROECONOMIA (v2) - Del 1 Al 7Documento9 páginasENTREGA 3 SEMANA 7 MACROECONOMIA (v2) - Del 1 Al 7francy50% (2)

- Ejercicio de ContabilidadDocumento27 páginasEjercicio de ContabilidadT.S100% (2)

- Instrumentos FinancierosDocumento12 páginasInstrumentos FinancierosMaria Ysabel ANGULO ARGOMEDOAún no hay calificaciones

- Analisis Pbi PeruDocumento5 páginasAnalisis Pbi PeruThe_glassAún no hay calificaciones

- Caso Práctico Unidad 3 MFFFDocumento6 páginasCaso Práctico Unidad 3 MFFFdiana0% (1)

- Anexo 2 - Taller A Realizar de Acuerdo Al Rol Elegido - Fase 4Documento6 páginasAnexo 2 - Taller A Realizar de Acuerdo Al Rol Elegido - Fase 4Angie Chaves ViverosAún no hay calificaciones

- Práctica Grupal #5 - InterbankDocumento3 páginasPráctica Grupal #5 - InterbanknathalykristinmorenosaavedraAún no hay calificaciones

- Pauta Trabajo Ripley Francisca LagDocumento130 páginasPauta Trabajo Ripley Francisca LagRafael David Tinedo DiazAún no hay calificaciones

- Glosario de TérminosDocumento12 páginasGlosario de TérminosWalter PiñaAún no hay calificaciones

- Cantidad Unidad Medida Descripción Valor Unitario ( ) Descuento ( ) Importe de Venta ( ) IcbperDocumento1 páginaCantidad Unidad Medida Descripción Valor Unitario ( ) Descuento ( ) Importe de Venta ( ) IcbperEvya GapaAún no hay calificaciones

- Ejemplo IngusaDocumento3 páginasEjemplo IngusaGladys OrtizAún no hay calificaciones

- Guía Unidad 2Documento4 páginasGuía Unidad 2DIEGO BERRIOSAún no hay calificaciones

- Cuaderno de Trabajo 4 Básico Matematicas DiarioeducacionDocumento214 páginasCuaderno de Trabajo 4 Básico Matematicas DiarioeducacionAnderson PérezAún no hay calificaciones

- Finanzas 1Documento6 páginasFinanzas 1AndreaAún no hay calificaciones

- Hoja de Ejercicos Semana 3 Matematica FinancieraDocumento6 páginasHoja de Ejercicos Semana 3 Matematica Financierakiara mancoAún no hay calificaciones

- Embargo de Sueldo Sólo Con Orden JudicialDocumento3 páginasEmbargo de Sueldo Sólo Con Orden JudicialדְּבוֹרָההםקאיוAún no hay calificaciones

- Unidad I Interes Simple Y COMPUESTODocumento10 páginasUnidad I Interes Simple Y COMPUESTOCarlos Manuel RamirezAún no hay calificaciones

- Formulas Derivadas Del Interes y Monto 2020Documento4 páginasFormulas Derivadas Del Interes y Monto 2020KEVIN SABINO CHAJON RUEDA0% (1)

- Trabajo de BonosDocumento50 páginasTrabajo de BonosPaula Quijada Fuentes100% (1)

- Todo Sobre Mercado ValoresDocumento18 páginasTodo Sobre Mercado ValoresisraelorueAún no hay calificaciones