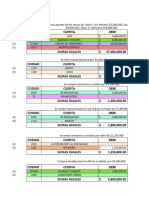

Asientos Contables: Compañía M (Matriz) Codigo Cuenta Debe

Asientos Contables: Compañía M (Matriz) Codigo Cuenta Debe

También podría gustarte

- Lilac by B.B. Reid 2.en - EsDocumento569 páginasLilac by B.B. Reid 2.en - EsMarie Lia55% (11)

- Actividad 1 Variaciones Patrimoniales y Libro Mayorcontrat3actDocumento3 páginasActividad 1 Variaciones Patrimoniales y Libro Mayorcontrat3actadrianaAún no hay calificaciones

- Actividad 1 Variaciones Patrimoniales y Libro Mayorcontrat3actDocumento3 páginasActividad 1 Variaciones Patrimoniales y Libro Mayorcontrat3actadriana67% (3)

- Actividad Und 2 FundamentosDocumento8 páginasActividad Und 2 FundamentosGabriela Andrade FigueroaAún no hay calificaciones

- 2 Taller No 2Documento3 páginas2 Taller No 2Yomaira YepezAún no hay calificaciones

- Resumen ICSE Uba XxiDocumento38 páginasResumen ICSE Uba XxiDani StoneAún no hay calificaciones

- Elementos Del TributoDocumento3 páginasElementos Del TributoMagui MarAún no hay calificaciones

- CEF5Documento1385 páginasCEF5Dylan DarkAún no hay calificaciones

- Consolidación Estados Financieros - Pilar PiñerosDocumento24 páginasConsolidación Estados Financieros - Pilar PiñerosPaola OjedaAún no hay calificaciones

- ANEXO 2 ESTADOS EXCEL Terminads 1Documento38 páginasANEXO 2 ESTADOS EXCEL Terminads 1Jackson CardenasAún no hay calificaciones

- CONSOLIDACIÓN DE ESTADOS FINANCIEROS - Grupo17Documento14 páginasCONSOLIDACIÓN DE ESTADOS FINANCIEROS - Grupo17JULIETH PEDRAZA100% (2)

- Fase 1, Contextualizacion y Conociminetos Basicos Contables-Rol TesoreraDocumento3 páginasFase 1, Contextualizacion y Conociminetos Basicos Contables-Rol TesoreraLuisa ParraAún no hay calificaciones

- Taller Contabilidad Noche 1BDocumento6 páginasTaller Contabilidad Noche 1Bangie pradaAún no hay calificaciones

- Trabajo 1 Tributaria Parte 1 CartillaDocumento38 páginasTrabajo 1 Tributaria Parte 1 CartillaEdison David Pineda CortesAún no hay calificaciones

- Enunciado Ejercicio - Edilmer MendozaDocumento24 páginasEnunciado Ejercicio - Edilmer MendozaJose SarmientoAún no hay calificaciones

- 'Ecuacion Contable y Partida Dobe' Con UstedDocumento20 páginas'Ecuacion Contable y Partida Dobe' Con UstedLuisa Alejandra ORTIZ SUAREZAún no hay calificaciones

- Anexo 2 - Taller A Realizar de Acuerdo Al Rol Elegido - Fase 1Documento5 páginasAnexo 2 - Taller A Realizar de Acuerdo Al Rol Elegido - Fase 1camiloandresnavasgomez5Aún no hay calificaciones

- TALLER REGISTROS CONTABLES Taller 2 F 520512Documento3 páginasTALLER REGISTROS CONTABLES Taller 2 F 520512Andres Fernando Rodriguez BautistaAún no hay calificaciones

- Conta Bili Dad 2010 PDFDocumento12 páginasConta Bili Dad 2010 PDFاندريا ندی الججلAún no hay calificaciones

- Taller ContabilidadDocumento12 páginasTaller Contabilidaddaniel mirandaAún no hay calificaciones

- Trabajo de ContabilidadDocumento13 páginasTrabajo de ContabilidadChecho PeramosAún no hay calificaciones

- Actividad 3.3.1. Ejercicio AsientosDocumento5 páginasActividad 3.3.1. Ejercicio AsientosSandra Liliana Vasquez BenavidesAún no hay calificaciones

- Taller Practico Unidad 4Documento4 páginasTaller Practico Unidad 4YeseniaDeviaAún no hay calificaciones

- Actividad de Fundamentos de Contabilidad Unidad 2Documento7 páginasActividad de Fundamentos de Contabilidad Unidad 26012220023 JUAN DIEGO LOPEZ RIVERO ESTUDIANTE ACTIVOAún no hay calificaciones

- Anexo Ciclo 2 Consolidacion de Estados Financieros - TatianaDocumento33 páginasAnexo Ciclo 2 Consolidacion de Estados Financieros - TatianaTatiana HernandezAún no hay calificaciones

- Actividad de AprendizajeDocumento14 páginasActividad de AprendizajeIsabel CristinaAún no hay calificaciones

- Formato TallerDocumento204 páginasFormato TallerLaura MoralesAún no hay calificaciones

- Actividad 5 Contabilidad.....Documento20 páginasActividad 5 Contabilidad.....Sofia QuinteroAún no hay calificaciones

- Dinamica Del Pcge AplicacionesDocumento33 páginasDinamica Del Pcge AplicacionesEsther TelloAún no hay calificaciones

- Taller Contabilidad TerminadoDocumento8 páginasTaller Contabilidad TerminadoLida Rodriguez100% (1)

- Asientos Contable Prom Pond ElaboradoDocumento2 páginasAsientos Contable Prom Pond ElaboradoyulianaAún no hay calificaciones

- Actividad 5 ContabilidadDocumento10 páginasActividad 5 ContabilidadDaniela NuñezAún no hay calificaciones

- Trabajo PipeDocumento22 páginasTrabajo PipeArtecsa ArtecsaAún no hay calificaciones

- Sesión 3 Registros CompuestosDocumento24 páginasSesión 3 Registros CompuestosKaren Liseth SalazarAún no hay calificaciones

- Taller Cont - I N°2, 3 4Documento5 páginasTaller Cont - I N°2, 3 4Albeiro BarriosAún no hay calificaciones

- Auxiliar Contable1-Jenny PeñaDocumento11 páginasAuxiliar Contable1-Jenny PeñaJenny Consuelo Peña PerezAún no hay calificaciones

- Cuenta 13Documento12 páginasCuenta 13Alex Andherson Barra MendozaAún no hay calificaciones

- Taller Partida DobleDocumento18 páginasTaller Partida DobleOlga Patricia Guevara Moreno0% (1)

- Actividad Cuarta Unidad KeylaDocumento10 páginasActividad Cuarta Unidad KeylaKaren GonzálezAún no hay calificaciones

- Tributaria Act 3.1 SeptiembreDocumento52 páginasTributaria Act 3.1 SeptiembreChristopher RodriguezAún no hay calificaciones

- Parcial FinalDocumento10 páginasParcial FinalNatal y OlivaAún no hay calificaciones

- Libro Diario de Cuentas ContablesDocumento19 páginasLibro Diario de Cuentas ContablesHAYNER ANDRES MARSIGLIA NUÑEZAún no hay calificaciones

- Ejercicio ContableDocumento12 páginasEjercicio Contablealejandro romaroAún no hay calificaciones

- Entrega 3 - ContabilidadDocumento14 páginasEntrega 3 - ContabilidadMaria GomezAún no hay calificaciones

- ACTIVIDAD LinaDocumento7 páginasACTIVIDAD LinaBrayan ZUÑIGAAún no hay calificaciones

- Actividad #1 Guia N°4Documento8 páginasActividad #1 Guia N°4Rocio MayaAún no hay calificaciones

- Taller Contabilidad 3 PD y Ep.Documento30 páginasTaller Contabilidad 3 PD y Ep.Luis Carlos Carcamo50% (2)

- Ejercicio 4 Salomon AfmiDocumento13 páginasEjercicio 4 Salomon Afmialvaro mednozaAún no hay calificaciones

- Actividad #2 de ContabilidadDocumento4 páginasActividad #2 de ContabilidadmarchenaobregonAún no hay calificaciones

- Activo Pasivo y PatrimonioDocumento26 páginasActivo Pasivo y PatrimoniojasminAún no hay calificaciones

- Act.5 Contabilidad GeneralDocumento10 páginasAct.5 Contabilidad GeneralSusi RoaAún no hay calificaciones

- Ecuacion Patrimonial Trabajo CorregidoDocumento8 páginasEcuacion Patrimonial Trabajo CorregidoMaría Fernanda Martínez CañasAún no hay calificaciones

- Unidad 4 Actividad de Aprendizaje CONTABILIDAD IDocumento10 páginasUnidad 4 Actividad de Aprendizaje CONTABILIDAD IKaren GonzálezAún no hay calificaciones

- Rol Aux Contable 2Documento6 páginasRol Aux Contable 2abigail piñerosAún no hay calificaciones

- Grupo 212018 28Documento13 páginasGrupo 212018 28Andrea Villegas MarinAún no hay calificaciones

- Solucion Taller 1 IvaDocumento10 páginasSolucion Taller 1 IvaGina C Gonzalez G0% (2)

- Taller Iva, Rte Fute y Rte Ica-Daniela Omen CDocumento21 páginasTaller Iva, Rte Fute y Rte Ica-Daniela Omen Cjhennifert imbachiAún no hay calificaciones

- Tarea 1 Analizar La Terminologia Del Curso - Wilson DiazDocumento15 páginasTarea 1 Analizar La Terminologia Del Curso - Wilson DiazWilson Rafael Diaz VilleraAún no hay calificaciones

- Taller Practico Registros PasivoDocumento17 páginasTaller Practico Registros PasivoMELISA ANDREA RIVERO CASTILLO100% (1)

- Gestion Financiera Ii 6Documento34 páginasGestion Financiera Ii 6Hector CruzAún no hay calificaciones

- Actividad de Aprendizaje PucDocumento5 páginasActividad de Aprendizaje PucDayanna Madero100% (1)

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- AmortizacionDocumento4 páginasAmortizacionDylan DarkAún no hay calificaciones

- Rentas Laboras, No Laborales y PensionesDocumento3 páginasRentas Laboras, No Laborales y PensionesDylan DarkAún no hay calificaciones

- Violación de DerechosDocumento1 páginaViolación de DerechosDylan DarkAún no hay calificaciones

- Impuestos de Orden NacionalDocumento1 páginaImpuestos de Orden NacionalDylan DarkAún no hay calificaciones

- Problemas ParticulaDocumento3 páginasProblemas ParticulaAnonymous TfaXOD50% (2)

- Tesis - Juan Manuel Moran Pacheco 2022Documento149 páginasTesis - Juan Manuel Moran Pacheco 2022copisa79Aún no hay calificaciones

- PL0634 - 2021Documento19 páginasPL0634 - 2021Destino IrónicoAún no hay calificaciones

- 08.paz y Salvo - 2021Documento3 páginas08.paz y Salvo - 2021Andrea CortesAún no hay calificaciones

- Trabajo Final Plan Estratégico de Seguridad Vial Corte 2Documento32 páginasTrabajo Final Plan Estratégico de Seguridad Vial Corte 2William Yamir Arregoces Fernandez0% (1)

- Defensas RibereñasDocumento122 páginasDefensas RibereñasJosé JedyfAún no hay calificaciones

- Universidad Veracruzana Orizaba, Ver. Horario de Bloque 2Documento10 páginasUniversidad Veracruzana Orizaba, Ver. Horario de Bloque 2EusebioAún no hay calificaciones

- TALLER DE MODELO TRANSPORTE PresencialDocumento4 páginasTALLER DE MODELO TRANSPORTE PresencialCarlos NiñoAún no hay calificaciones

- Sistemas de Almacenamiento de EnergíaDocumento28 páginasSistemas de Almacenamiento de EnergíaAixer Alexander PadronAún no hay calificaciones

- Taller Lectura Retroalimentacion - ComportamientosDocumento15 páginasTaller Lectura Retroalimentacion - ComportamientosFernandaAún no hay calificaciones

- Sistema de Riego Por MicroaspersionDocumento13 páginasSistema de Riego Por MicroaspersionAlejandro MadridAún no hay calificaciones

- Propuesta Terminal TerrestreDocumento2 páginasPropuesta Terminal TerrestreAldairCastroWAún no hay calificaciones

- Temario DPWDocumento2 páginasTemario DPWCarlos WayneAún no hay calificaciones

- Práctica 6 Kmeans MultidimensionalDocumento6 páginasPráctica 6 Kmeans MultidimensionalJUAN CARLOS VARGAS DELGADILLOAún no hay calificaciones

- Tesis de Titulacion IPNDocumento228 páginasTesis de Titulacion IPNOSCAR VALENCIA NUÑEZAún no hay calificaciones

- El Derecho Social en México Problemas y Perspectivas by Jesús Trápaga Reyes 32509902Documento18 páginasEl Derecho Social en México Problemas y Perspectivas by Jesús Trápaga Reyes 32509902virgilio palacios0% (1)

- EmbreagueDocumento20 páginasEmbreagueHector Dongo ArrayanAún no hay calificaciones

- Evidencia-2-Taller-Unidad-2-Analisis-Estructural-Y-Funcional-De-Un-Microcontrolador ESTEBANDocumento10 páginasEvidencia-2-Taller-Unidad-2-Analisis-Estructural-Y-Funcional-De-Un-Microcontrolador ESTEBANEsteban Gonzalez DiazAún no hay calificaciones

- Menú Stromboli-4Documento14 páginasMenú Stromboli-4Paula Andrea ÑañezAún no hay calificaciones

- shm081015v88 Factura 20221125 A88514Documento1 páginashm081015v88 Factura 20221125 A88514jesus alejandro mancillaAún no hay calificaciones

- Caracterización Termodinámica de Celdas PeltierDocumento7 páginasCaracterización Termodinámica de Celdas PeltierJ Armando Gastelo RoqueAún no hay calificaciones

- Proyecto Final Energia SolarDocumento18 páginasProyecto Final Energia SolarAnonymous 4AVDQOu6pAún no hay calificaciones

- Informe de Suelos Semana 5Documento9 páginasInforme de Suelos Semana 5Angie Torres FlorindezAún no hay calificaciones

- Ejercicios Macro I - 2003 - BGC PDFDocumento84 páginasEjercicios Macro I - 2003 - BGC PDFFreddy BandaAún no hay calificaciones

- Reglamento Venta Bienes Reposeidos Mayo 2022Documento9 páginasReglamento Venta Bienes Reposeidos Mayo 2022Adil CaceresAún no hay calificaciones

- FORENSE AyCODocumento6 páginasFORENSE AyCORafael SaintHilaireAún no hay calificaciones

- Teoría de InventariosDocumento32 páginasTeoría de InventariosCristy RamosAún no hay calificaciones

También podría gustarte

- Lilac by B.B. Reid 2.en - EsDocumento569 páginasLilac by B.B. Reid 2.en - EsMarie Lia55% (11)

- Actividad 1 Variaciones Patrimoniales y Libro Mayorcontrat3actDocumento3 páginasActividad 1 Variaciones Patrimoniales y Libro Mayorcontrat3actadrianaAún no hay calificaciones

- Actividad 1 Variaciones Patrimoniales y Libro Mayorcontrat3actDocumento3 páginasActividad 1 Variaciones Patrimoniales y Libro Mayorcontrat3actadriana67% (3)

- Actividad Und 2 FundamentosDocumento8 páginasActividad Und 2 FundamentosGabriela Andrade FigueroaAún no hay calificaciones

- 2 Taller No 2Documento3 páginas2 Taller No 2Yomaira YepezAún no hay calificaciones

- Resumen ICSE Uba XxiDocumento38 páginasResumen ICSE Uba XxiDani StoneAún no hay calificaciones

- Elementos Del TributoDocumento3 páginasElementos Del TributoMagui MarAún no hay calificaciones

- CEF5Documento1385 páginasCEF5Dylan DarkAún no hay calificaciones

- Consolidación Estados Financieros - Pilar PiñerosDocumento24 páginasConsolidación Estados Financieros - Pilar PiñerosPaola OjedaAún no hay calificaciones

- ANEXO 2 ESTADOS EXCEL Terminads 1Documento38 páginasANEXO 2 ESTADOS EXCEL Terminads 1Jackson CardenasAún no hay calificaciones

- CONSOLIDACIÓN DE ESTADOS FINANCIEROS - Grupo17Documento14 páginasCONSOLIDACIÓN DE ESTADOS FINANCIEROS - Grupo17JULIETH PEDRAZA100% (2)

- Fase 1, Contextualizacion y Conociminetos Basicos Contables-Rol TesoreraDocumento3 páginasFase 1, Contextualizacion y Conociminetos Basicos Contables-Rol TesoreraLuisa ParraAún no hay calificaciones

- Taller Contabilidad Noche 1BDocumento6 páginasTaller Contabilidad Noche 1Bangie pradaAún no hay calificaciones

- Trabajo 1 Tributaria Parte 1 CartillaDocumento38 páginasTrabajo 1 Tributaria Parte 1 CartillaEdison David Pineda CortesAún no hay calificaciones

- Enunciado Ejercicio - Edilmer MendozaDocumento24 páginasEnunciado Ejercicio - Edilmer MendozaJose SarmientoAún no hay calificaciones

- 'Ecuacion Contable y Partida Dobe' Con UstedDocumento20 páginas'Ecuacion Contable y Partida Dobe' Con UstedLuisa Alejandra ORTIZ SUAREZAún no hay calificaciones

- Anexo 2 - Taller A Realizar de Acuerdo Al Rol Elegido - Fase 1Documento5 páginasAnexo 2 - Taller A Realizar de Acuerdo Al Rol Elegido - Fase 1camiloandresnavasgomez5Aún no hay calificaciones

- TALLER REGISTROS CONTABLES Taller 2 F 520512Documento3 páginasTALLER REGISTROS CONTABLES Taller 2 F 520512Andres Fernando Rodriguez BautistaAún no hay calificaciones

- Conta Bili Dad 2010 PDFDocumento12 páginasConta Bili Dad 2010 PDFاندريا ندی الججلAún no hay calificaciones

- Taller ContabilidadDocumento12 páginasTaller Contabilidaddaniel mirandaAún no hay calificaciones

- Trabajo de ContabilidadDocumento13 páginasTrabajo de ContabilidadChecho PeramosAún no hay calificaciones

- Actividad 3.3.1. Ejercicio AsientosDocumento5 páginasActividad 3.3.1. Ejercicio AsientosSandra Liliana Vasquez BenavidesAún no hay calificaciones

- Taller Practico Unidad 4Documento4 páginasTaller Practico Unidad 4YeseniaDeviaAún no hay calificaciones

- Actividad de Fundamentos de Contabilidad Unidad 2Documento7 páginasActividad de Fundamentos de Contabilidad Unidad 26012220023 JUAN DIEGO LOPEZ RIVERO ESTUDIANTE ACTIVOAún no hay calificaciones

- Anexo Ciclo 2 Consolidacion de Estados Financieros - TatianaDocumento33 páginasAnexo Ciclo 2 Consolidacion de Estados Financieros - TatianaTatiana HernandezAún no hay calificaciones

- Actividad de AprendizajeDocumento14 páginasActividad de AprendizajeIsabel CristinaAún no hay calificaciones

- Formato TallerDocumento204 páginasFormato TallerLaura MoralesAún no hay calificaciones

- Actividad 5 Contabilidad.....Documento20 páginasActividad 5 Contabilidad.....Sofia QuinteroAún no hay calificaciones

- Dinamica Del Pcge AplicacionesDocumento33 páginasDinamica Del Pcge AplicacionesEsther TelloAún no hay calificaciones

- Taller Contabilidad TerminadoDocumento8 páginasTaller Contabilidad TerminadoLida Rodriguez100% (1)

- Asientos Contable Prom Pond ElaboradoDocumento2 páginasAsientos Contable Prom Pond ElaboradoyulianaAún no hay calificaciones

- Actividad 5 ContabilidadDocumento10 páginasActividad 5 ContabilidadDaniela NuñezAún no hay calificaciones

- Trabajo PipeDocumento22 páginasTrabajo PipeArtecsa ArtecsaAún no hay calificaciones

- Sesión 3 Registros CompuestosDocumento24 páginasSesión 3 Registros CompuestosKaren Liseth SalazarAún no hay calificaciones

- Taller Cont - I N°2, 3 4Documento5 páginasTaller Cont - I N°2, 3 4Albeiro BarriosAún no hay calificaciones

- Auxiliar Contable1-Jenny PeñaDocumento11 páginasAuxiliar Contable1-Jenny PeñaJenny Consuelo Peña PerezAún no hay calificaciones

- Cuenta 13Documento12 páginasCuenta 13Alex Andherson Barra MendozaAún no hay calificaciones

- Taller Partida DobleDocumento18 páginasTaller Partida DobleOlga Patricia Guevara Moreno0% (1)

- Actividad Cuarta Unidad KeylaDocumento10 páginasActividad Cuarta Unidad KeylaKaren GonzálezAún no hay calificaciones

- Tributaria Act 3.1 SeptiembreDocumento52 páginasTributaria Act 3.1 SeptiembreChristopher RodriguezAún no hay calificaciones

- Parcial FinalDocumento10 páginasParcial FinalNatal y OlivaAún no hay calificaciones

- Libro Diario de Cuentas ContablesDocumento19 páginasLibro Diario de Cuentas ContablesHAYNER ANDRES MARSIGLIA NUÑEZAún no hay calificaciones

- Ejercicio ContableDocumento12 páginasEjercicio Contablealejandro romaroAún no hay calificaciones

- Entrega 3 - ContabilidadDocumento14 páginasEntrega 3 - ContabilidadMaria GomezAún no hay calificaciones

- ACTIVIDAD LinaDocumento7 páginasACTIVIDAD LinaBrayan ZUÑIGAAún no hay calificaciones

- Actividad #1 Guia N°4Documento8 páginasActividad #1 Guia N°4Rocio MayaAún no hay calificaciones

- Taller Contabilidad 3 PD y Ep.Documento30 páginasTaller Contabilidad 3 PD y Ep.Luis Carlos Carcamo50% (2)

- Ejercicio 4 Salomon AfmiDocumento13 páginasEjercicio 4 Salomon Afmialvaro mednozaAún no hay calificaciones

- Actividad #2 de ContabilidadDocumento4 páginasActividad #2 de ContabilidadmarchenaobregonAún no hay calificaciones

- Activo Pasivo y PatrimonioDocumento26 páginasActivo Pasivo y PatrimoniojasminAún no hay calificaciones

- Act.5 Contabilidad GeneralDocumento10 páginasAct.5 Contabilidad GeneralSusi RoaAún no hay calificaciones

- Ecuacion Patrimonial Trabajo CorregidoDocumento8 páginasEcuacion Patrimonial Trabajo CorregidoMaría Fernanda Martínez CañasAún no hay calificaciones

- Unidad 4 Actividad de Aprendizaje CONTABILIDAD IDocumento10 páginasUnidad 4 Actividad de Aprendizaje CONTABILIDAD IKaren GonzálezAún no hay calificaciones

- Rol Aux Contable 2Documento6 páginasRol Aux Contable 2abigail piñerosAún no hay calificaciones

- Grupo 212018 28Documento13 páginasGrupo 212018 28Andrea Villegas MarinAún no hay calificaciones

- Solucion Taller 1 IvaDocumento10 páginasSolucion Taller 1 IvaGina C Gonzalez G0% (2)

- Taller Iva, Rte Fute y Rte Ica-Daniela Omen CDocumento21 páginasTaller Iva, Rte Fute y Rte Ica-Daniela Omen Cjhennifert imbachiAún no hay calificaciones

- Tarea 1 Analizar La Terminologia Del Curso - Wilson DiazDocumento15 páginasTarea 1 Analizar La Terminologia Del Curso - Wilson DiazWilson Rafael Diaz VilleraAún no hay calificaciones

- Taller Practico Registros PasivoDocumento17 páginasTaller Practico Registros PasivoMELISA ANDREA RIVERO CASTILLO100% (1)

- Gestion Financiera Ii 6Documento34 páginasGestion Financiera Ii 6Hector CruzAún no hay calificaciones

- Actividad de Aprendizaje PucDocumento5 páginasActividad de Aprendizaje PucDayanna Madero100% (1)

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- AmortizacionDocumento4 páginasAmortizacionDylan DarkAún no hay calificaciones

- Rentas Laboras, No Laborales y PensionesDocumento3 páginasRentas Laboras, No Laborales y PensionesDylan DarkAún no hay calificaciones

- Violación de DerechosDocumento1 páginaViolación de DerechosDylan DarkAún no hay calificaciones

- Impuestos de Orden NacionalDocumento1 páginaImpuestos de Orden NacionalDylan DarkAún no hay calificaciones

- Problemas ParticulaDocumento3 páginasProblemas ParticulaAnonymous TfaXOD50% (2)

- Tesis - Juan Manuel Moran Pacheco 2022Documento149 páginasTesis - Juan Manuel Moran Pacheco 2022copisa79Aún no hay calificaciones

- PL0634 - 2021Documento19 páginasPL0634 - 2021Destino IrónicoAún no hay calificaciones

- 08.paz y Salvo - 2021Documento3 páginas08.paz y Salvo - 2021Andrea CortesAún no hay calificaciones

- Trabajo Final Plan Estratégico de Seguridad Vial Corte 2Documento32 páginasTrabajo Final Plan Estratégico de Seguridad Vial Corte 2William Yamir Arregoces Fernandez0% (1)

- Defensas RibereñasDocumento122 páginasDefensas RibereñasJosé JedyfAún no hay calificaciones

- Universidad Veracruzana Orizaba, Ver. Horario de Bloque 2Documento10 páginasUniversidad Veracruzana Orizaba, Ver. Horario de Bloque 2EusebioAún no hay calificaciones

- TALLER DE MODELO TRANSPORTE PresencialDocumento4 páginasTALLER DE MODELO TRANSPORTE PresencialCarlos NiñoAún no hay calificaciones

- Sistemas de Almacenamiento de EnergíaDocumento28 páginasSistemas de Almacenamiento de EnergíaAixer Alexander PadronAún no hay calificaciones

- Taller Lectura Retroalimentacion - ComportamientosDocumento15 páginasTaller Lectura Retroalimentacion - ComportamientosFernandaAún no hay calificaciones

- Sistema de Riego Por MicroaspersionDocumento13 páginasSistema de Riego Por MicroaspersionAlejandro MadridAún no hay calificaciones

- Propuesta Terminal TerrestreDocumento2 páginasPropuesta Terminal TerrestreAldairCastroWAún no hay calificaciones

- Temario DPWDocumento2 páginasTemario DPWCarlos WayneAún no hay calificaciones

- Práctica 6 Kmeans MultidimensionalDocumento6 páginasPráctica 6 Kmeans MultidimensionalJUAN CARLOS VARGAS DELGADILLOAún no hay calificaciones

- Tesis de Titulacion IPNDocumento228 páginasTesis de Titulacion IPNOSCAR VALENCIA NUÑEZAún no hay calificaciones

- El Derecho Social en México Problemas y Perspectivas by Jesús Trápaga Reyes 32509902Documento18 páginasEl Derecho Social en México Problemas y Perspectivas by Jesús Trápaga Reyes 32509902virgilio palacios0% (1)

- EmbreagueDocumento20 páginasEmbreagueHector Dongo ArrayanAún no hay calificaciones

- Evidencia-2-Taller-Unidad-2-Analisis-Estructural-Y-Funcional-De-Un-Microcontrolador ESTEBANDocumento10 páginasEvidencia-2-Taller-Unidad-2-Analisis-Estructural-Y-Funcional-De-Un-Microcontrolador ESTEBANEsteban Gonzalez DiazAún no hay calificaciones

- Menú Stromboli-4Documento14 páginasMenú Stromboli-4Paula Andrea ÑañezAún no hay calificaciones

- shm081015v88 Factura 20221125 A88514Documento1 páginashm081015v88 Factura 20221125 A88514jesus alejandro mancillaAún no hay calificaciones

- Caracterización Termodinámica de Celdas PeltierDocumento7 páginasCaracterización Termodinámica de Celdas PeltierJ Armando Gastelo RoqueAún no hay calificaciones

- Proyecto Final Energia SolarDocumento18 páginasProyecto Final Energia SolarAnonymous 4AVDQOu6pAún no hay calificaciones

- Informe de Suelos Semana 5Documento9 páginasInforme de Suelos Semana 5Angie Torres FlorindezAún no hay calificaciones

- Ejercicios Macro I - 2003 - BGC PDFDocumento84 páginasEjercicios Macro I - 2003 - BGC PDFFreddy BandaAún no hay calificaciones

- Reglamento Venta Bienes Reposeidos Mayo 2022Documento9 páginasReglamento Venta Bienes Reposeidos Mayo 2022Adil CaceresAún no hay calificaciones

- FORENSE AyCODocumento6 páginasFORENSE AyCORafael SaintHilaireAún no hay calificaciones

- Teoría de InventariosDocumento32 páginasTeoría de InventariosCristy RamosAún no hay calificaciones